Dans la comparaison entre immobilier et métaux précieux, qui sort gagnant et pourquoi ? La réponse dans ce passage en revue des réalités de l’investissement immobilier en ce moment…

Nous continuons notre comparaison entre métaux précieux et immobilier, entamée hier, en nous intéressant au revenu des ménages… et en quoi il influe sur les prix du logement.

Jacques Friggit est ingénieur des Ponts et chaussées, docteur en sciences de gestion, économiste spécialiste du secteur immobilier français. Il est actuellement chargé de mission au Conseil général de l’environnement et du développement durable.

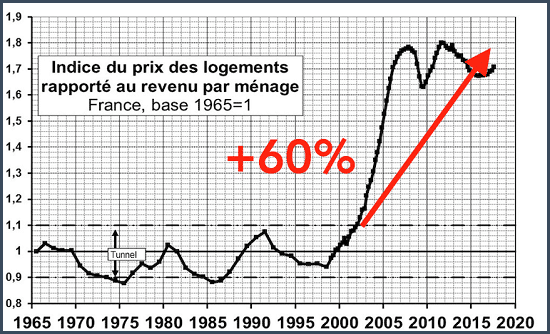

Il a observé que les prix des logements étaient reliés à la croissance des revenus des ménages et qu’ils oscillaient avec une marge de 10% autour d’une tendance longue (un phénomène appelé « tunnel de Friggit »). Les prix en France ont été confinés dans le tunnel pendant plus de 37 ans, jusqu’en 2002.

Mais nous pouvons observer que depuis 2002, l’indice a explosé à la hausse.

Que peut-on en déduire ?

Cela signifie que les prix de l’immobilier ont augmenté plus rapidement que les revenus des ménages.

Donc, pour rétablir l’équilibre, le pendule va devoir revenir avec force. Et à votre avis, l’ajustement se fera par l’augmentation des revenus ou par la baisse des prix ?

Les inconvénients de l’immobilier

Outre une paupérisation croissante de la population et des jeunes ménages en particulier, l’immobilier comporte certains inconvénients dont il faut tenir compte.

Et s’agissant des jeunes ménages, ils sont non seulement plus pauvres, mais aussi de moins en moins nombreux.

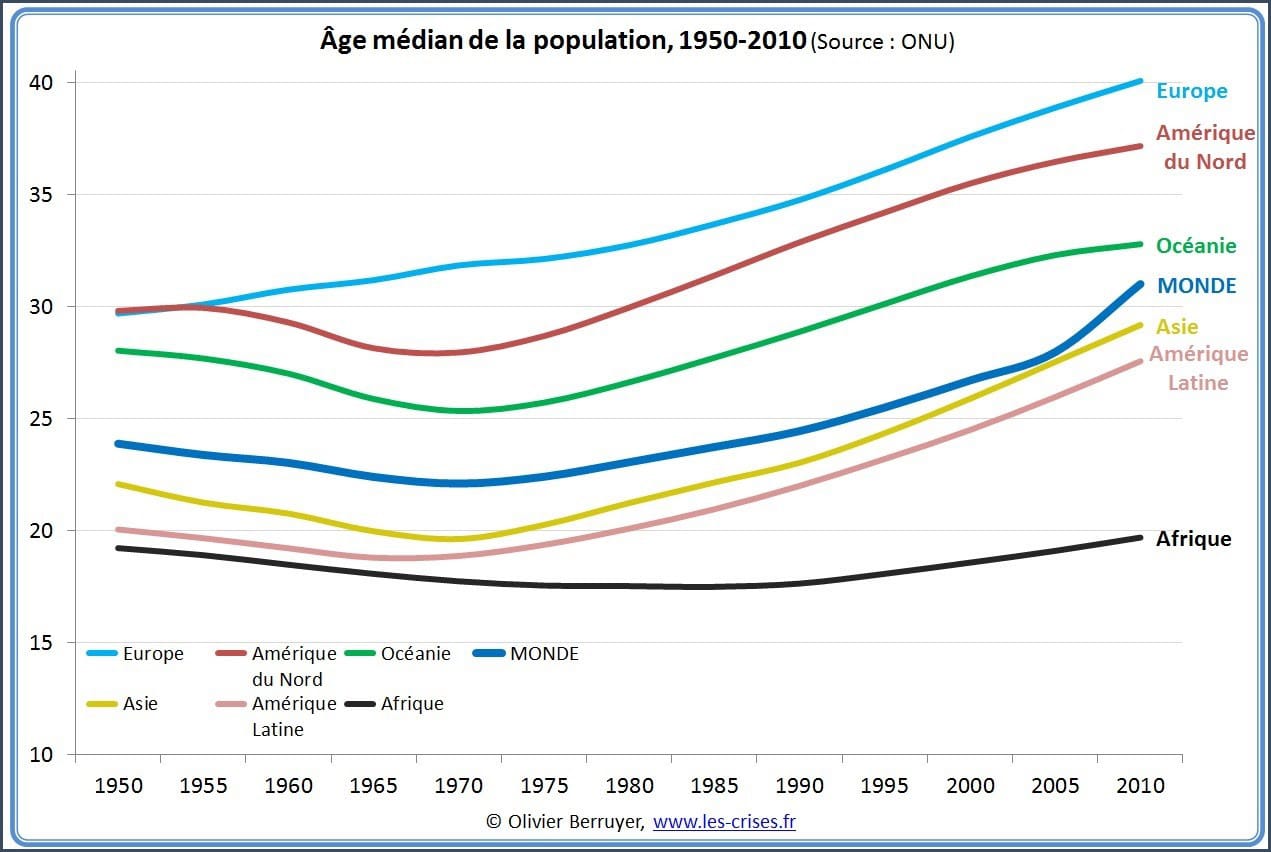

Le vieillissement de la population

La population européenne vieillit, ce n’est pas un scoop.

L’âge médian ne cesse d’augmenter ; en 2019, le taux de fécondité (nombre moyen d’enfants par femmes) dans l’Union européenne était de 1,53. Il faut un taux de 2,1 pour que la population européenne se renouvelle d’elle-même.

Donc, la population vieillit… et quand nous prenons de l’âge, nous devenons plutôt vendeur d’immobilier. Nous revendons la maison familiale pour acheter un appartement, plus pratique pour ses vieux jours.

Alors que les plus âgés souhaitent vendre, les jeunes ménages ont de moins en moins les moyens d’acheter. Ceux qui le peuvent encore auront très souvent bénéficié de l’aide de leurs parents.

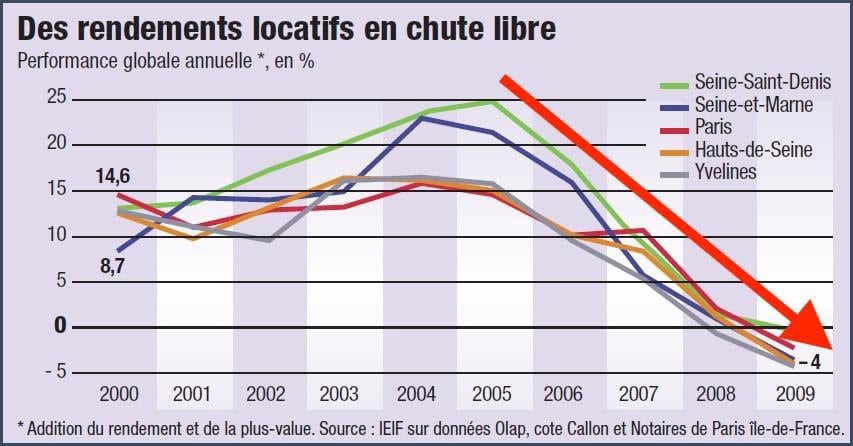

Un rendement faible

L’immobilier locatif en France représente 25% du marché des transactions alors même que son niveau classique est de 12% à 15% (sur un total de transaction moindre).

L’immobilier locatif à Paris en particulier a peut-être été rentable, mais pour maintenir ce haut niveau de rendement, il faudrait que les prix de l’immobilier à Paris continuent d’augmenter au même rythme pendant les prochaines années. C’est un scénario très optimiste.

Si nous calculons le rendement net de fiscalité, nous constatons que celui-ci est en moyenne souvent assez proche entre Marseille (1,52%), Paris (1,47%) et Lyon (1,15%).

Avec une inflation à 1,5%, cela donne un rendement réel nul.

L’encadrement des loyers

Parmi les inconvénients, il y a aussi l’encadrement des loyers.

L’encadrement des loyers a été réactivé par la loi ELAN votée fin 2018. Après Paris en 2019 et Lille en 2020, de nombreuses communes vont le mettre en place en 2021.

Le loyer sera bloqué à une valeur maximum, avec des sanctions à la clé en cas de non-respect de la loi : reversement du trop-perçu, amende, action en justice.

Certains professionnels du secteur feront de leur mieux pour vous éviter cet encadrement (via le complément de loyer par exemple), mais le terrain est miné et de nombreux tracas sont à la clé… pour un rendement très faible, voire nul.

La fiscalité

Taxe d’habitation, taxe foncière, impôt sur la fortune immobilière, impôts liés aux revenus locatifs, droits d’enregistrement, impôt sur les plus-values immobilières…

La fiscalité immobilière est déjà lourde et elle ne va certainement pas s’alléger dans le futur.

Après avoir attiré un maximum d’investisseurs grâce à des taux très bas, ils fermeront les portes et taxeront ces biens illiquides à l’envi.

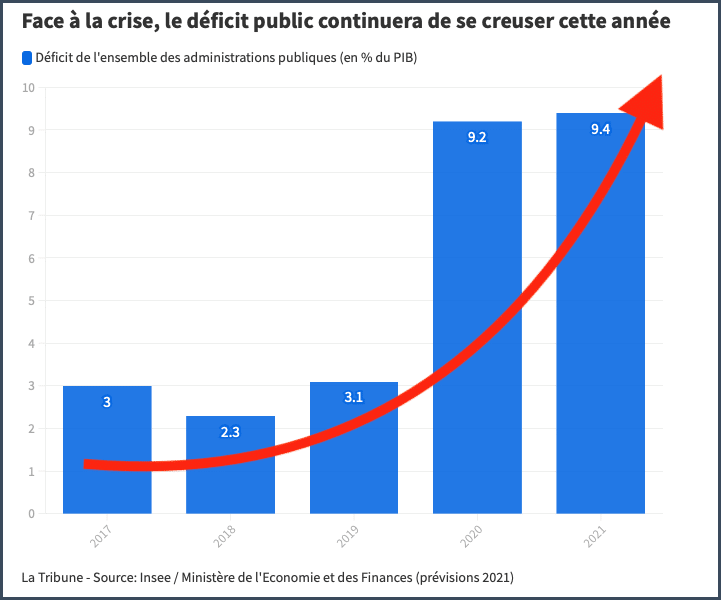

Le déficit public atteint des records sans cesse et les investisseurs immobiliers vont se faire raser pour alimenter ce puits sans fond.

Le déficit va alourdir davantage le poids de la dette publique, attendu à 117,2% du PIB cette année, et comme les autorités ne vont pas réduire les dépenses de l’Etat, elles vont devoir prendre l’argent partout où elles le peuvent…

L’octroi des crédits

Le nombre de crédits immobiliers accordés en 2020 a augmenté de 5,4% – une hausse similaire aux années précédentes malgré la pandémie. Ce phénomène s’explique notamment par les taux très bas et par l’attitude de nombreuses banques qui ont accordé massivement des prêts.

Le Haut conseil de stabilité financière a obligé les banques à resserrer les conditions d’octroi de prêt immobilier pour les particuliers.

Nous pourrions encore ajouter en vrac : les squatteurs difficiles à déloger, les frais de maintenance ou de rénovation qui augmentent avec la hausse du prix des matières premières, la qualité de vie qui se détériore dans de nombreuses villes de France, les locaux qui n’apprécient pas l’arrivée massive d’investisseurs dans leur région…

N’en jetez plus, la cour est pleine !

La solution, quand on touche à la monnaie…

L’immobilier, c’est vraiment trop de tracas pour pas grand’chose, voire une perte sèche. Tout le monde s’y rue, ce n’est pas bon signe.

Aujourd’hui, l’immobilier locatif est trop cher. En fait, tout est trop cher à cause de la création monétaire qui fausse tous les prix.

Et la seule solution quand on touche à la monnaie, c’est l’or et l’argent.

De plus, quand le pendule cherchera à revenir à l’équilibre après ces années de distorsion accumulées, cela risque d’être violent.

De son côté, l’argent-métal finira lui aussi par être surévalué – et il pourra nous servir de levier pour acheter beaucoup plus d’immobilier.

Certes, c’est contre-intuitif… mais il faut oser naviguer contre le courant dominant, car arrivera un moment où nous pourrons acheter une maison unifamiliale moyenne avec moins de 1 500 pièces d’argent !

[NDLR : Retrouvez plus d’analyses et de recommandations de Vincent Denis sur son site, www.goldconsulting.be]