Le VIX, ou indice de volatilité, n’a quasiment pas fait les gros titres des médias financiers, tout au long de 2019. Mais cela pourrait changer très rapidement…

Une rupture des négociations commerciales entre les Etats-Unis et la Chine, une déclaration « hawkish » [NDLR : « faucon », représentant la rigueur monétaire] d’un responsable de la Fed, ou bien une crise géopolitique, pourraient déclencher une envolée du VIX.

Au sein de l’écosystème actuel du trading automatique, un grand nombre d’acteurs du marché peuvent cesser d’acheter des actions puis sortir des marchés quand le VIX s’envole brutalement.

Il y a peu d’acheteurs de l’ancienne école, adeptes de l’approche value et désireux d’acheter des actions en période de baisse. Par conséquent, les cours peuvent chuter de façon spectaculaire du jour au lendemain, dans un contexte où les faiseurs de marché battent en retraite sur le marché des actions et des options.

La « pente » des contrats à termes (futures) sur le VIX est un indicateur – obscur mais vital – des tensions existant sur le marché financier. C’est l’un des principaux facteurs formant le Moniteur de Krach que nous utilisons au sein de notre service, Crash Speculator.

Le VIX peut aussi facilement surpasser d’autres facteurs et conduire à de fortes baisses sur les principaux indices. Alors, avant son prochain pic – qui est inévitable mais pas forcément imminent –, le moment est venu de revisiter le VIX.

D’abord, définissons brièvement ce qu’est l’indice VIX

Le VIX est l’abréviation de « Chicago Board Options Exchange (CBOE) Volatility Index » : l’indice de volatilité du CBOE.

Le VIX traduit les anticipations de volatilité de marché sur les 30 prochains jours. Il reflète les « volatilités implicites » de toute une gamme d’options sur des actions du S&P 500.

Bien que vous ne puissiez acheter directement le VIX, vous pouvez acheter des options call sur le VIX. Les options call sur le VIX donnent simplement le droit d’acheter un contrat à terme spécifique sur le VIX ou « future VIX » (et non le VIX lui-même).

Les futures VIX anticipent le niveau du VIX à une date ultérieure.

Par exemple, si vous achetez une option call sur les futures VIX de décembre 2019, elle reflète le niveau de volatilité du VIX que le marché anticipe pour le mois de décembre.

Le prix des futures VIX peut être inférieur, proche ou supérieur au niveau actuel du VIX (« spot VIX »). Normalement, le VIX retourne à sa moyenne à long terme.

Un célèbre exemple

Pour mieux comprendre le VIX, il convient d’observer l’historique d’un célèbre produit dérivé du VIX.

En février, les personnes qui avaient investi sur l’ETN inverse VelocityShares Daily Inverse VIX Short Term Exchange-Traded Note (ticker : XIV) se sont fait plumer.

L’ETN XIV s’est extrêmement bien comporté pendant cinq ans, jusqu’au mois de février 2018. Le 5 février 2018, le VIX a flambé de 100%. En revanche, l’ETN XIV a perdu plus de 90% de sa valeur sur une journée. Son créateur, Credit Suisse, a choisi de liquider l’ETN et de le fermer pour éviter de nouvelles pertes.

La performance journalière de XIV évoluant à l’inverse de celle du VIX, par définition l’ETN XIV s’est orienté vers une perte de 100% (et, pour finir, de 116% : l’inverse de la hausse de 116% du VIX) dès 14 ou 15 heures, le jour de son krach.

A ce stade, Credit Suisse (émetteur de XIV) s’est mis à acheter à tour de bras des contrats à termes sur le VIX afin de liquider les positions short (vendeuses) sur le VIX qu’il détenait pour le compte des détenteurs de XIV. Si XIV avait été détenu par un trader de futures ayant un compte au Credit Suisse – au lieu d’une poignée d’investisseurs particuliers – son compte-titres aurait été entièrement vidé par Credit Suisse… et, en plus, il aurait reçu un appel de marge de la banque pour couvrir les 16% de pertes supplémentaires (-116%).

Dans le cas de XIV, et dans la mesure où Credit Suisse ne pouvait pas envoyer des appels de marge aux détenteurs de l’ETN, la banque a dû liquider dès que la limite prédéfinie a été atteinte (disons une hausse journalière du VIX de 70 à 80%).

A leur tour, les achats frénétiques de Credit Suisse ont déclenché des ventes automatiques d’actions et de contrats à terme sur le S&P 500 via des algorithmes intégrant le VIX dans les paramètres de leurs modèles.

Bref, l’ETN XIV ne fonctionnait que dans un contexte où le VIX était bas et où la courbe des futures VIX progressait régulièrement à la hausse. Ce contexte est très banal. En fait, il a dominé une grande partie de l’année 2017, alors que le marché actions évoluait régulièrement à la hausse dans un contexte de très faible volatilité.

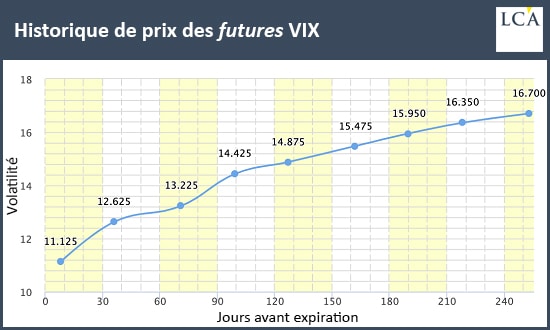

Voici un graphique de la pente des futures VIX le 9 octobre 2017. Vous remarquerez que seul le mois suivant (« front month ») est bas (à 11,12). Le marché anticipait que la volatilité augmenterait nettement (au-dessus de 14) d’ici janvier 2018 :

L’ETN XIV, tant qu’il a vécu, était constamment « shorté » (pari à la baisse/position vendeuse) les tout premiers mois de la courbe des futures VIX.

Les acheteurs de VIX roulaient constamment leurs positions sur des contrats plus chers afin de maintenir leurs positions longues (pari à la hausse/position acheteuse) sur le VIX.

Les détenteurs de XIV, eux, se trouvaient « de l’autre côté du trade ».

Le fait de « shorter » constamment le même contrat à un niveau très élevé de contango (« report » : le prix du future est supérieur au prix spot attendu à maturité du contrat), explique pourquoi XIV était un actif recherché. Chaque mois, il rapportait des gains annualisés très élevés.

Mais, comme décrit ci-dessous, tout a changé sur une seule journée, lorsque le VIX à échéance le mois suivant (« front month ») a flambé et que la courbe des futures est passée en « backwardation » (« déport » : le prix du future est inférieur au prix spot attendu à maturité du contrat) le 5 février 2018.

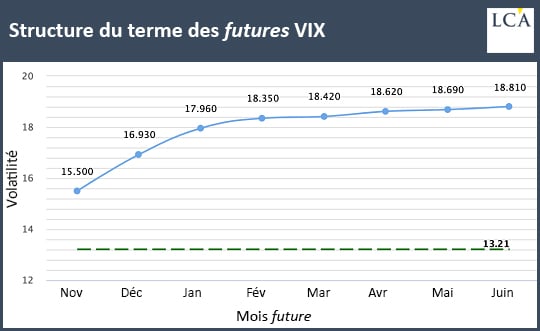

A présent, regardez la pente des futures VIX au 4 juin 2019, ci-dessous. Vous remarquerez qu’elle est plus plate que celle d’octobre 2017, notamment sur le segment entre le quatrième et le septième mois, où tous les futures se maintiennent entre 18 et 19.

L’aspect plat de la pente signale au spéculateurs que « shorter » le VIX revient cher. Et, lorsque la courbe des futures s’inverse (lorsque l’échéance au mois suivant est plus élevée que les échéances plus lointaines), « shorter » le VIX devient encore plus coûteux.

Quand plus personne ne « shorte » le VIX, l’échéance au mois suivant (« front month ») peut grimper fortement en très peu de temps. Et, quand cela se produit, le marché actions a tendance à être vulnérable à un krach.