Les pays produisant le plus d’or perdent en puissance depuis quelques années. Cela affectera à l’avenir la rentabilité des sociétés minières, leur production d’or devenant de plus en plus sensible à la hausse des coûts.

Si vous investissez dans des sociétés minières aurifères, vous savez que le prix de leurs actions évolue en général dans le même sens que celui de l’or. Assez logiquement, cela est dû au fait que, quand le prix de l’or grimpe, elles peuvent dégager des marges plus importantes en produisant autant d’or. Puis, grâce à ces marges, éventuellement distribuer de plus importants dividendes à leurs actionnaires.

L’autre levier qu’une société aurifère peut activer, c’est d’augmenter sa production. Du moins, tant que ses mines ne sont pas épuisées. C’est ce que nous allons voir aujourd’hui, avec un tour d’horizon des six premiers producteurs d’or que sont, dans l’ordre, la Chine, l’Australie, la Russie, les Etats-Unis, le Canada et l’Afrique du Sud.

La ruée vers l’or des années 1980

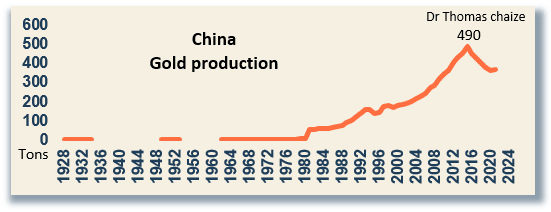

La Chine reste le premier producteur mondial d’or en 2021, pour la quinzième année consécutive depuis 2006 (même si sa production baisse depuis 2015). Cette année-là, la production d’or chinoise était passée devant le n°1 historique, l’Afrique du Sud.

Le réveil de la production d’or chinoise a eu lieu entre 1980 et 1993 : sa production d’or est alors passée de 7 à 160 tonnes.

En 2021, la production d’or de la chine était de 370 tonnes. Sa production a été multipliée par 52 depuis 1980…

J’attribuerais cette hausse de production à plusieurs facteurs : officialisation de sa production (avant, elle était probablement vendue au marché noir), modernisation de sa production minière et probablement subventions. Car si la Chine subventionne ses mines d’or, elle transforme ainsi ses réserves de dollars (du papier donc) en or…

Ce sont mes hypothèses, car vous vous doutez bien que la Chine ne communique pas sur ce sujet. A titre personnel, je dirais que la hausse de production de la Chine est avant tout un choix politique (excellent) plus qu’une « réalité géologique ».

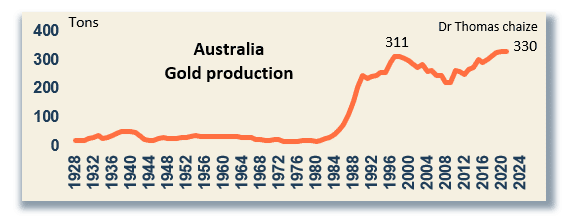

L’Australie est le deuxième producteur mondial d’or avec 330 tonnes. En 2021, elle a réussi à remonter au-dessus de son précédent sommet de 311 tonnes, atteint en 1998.

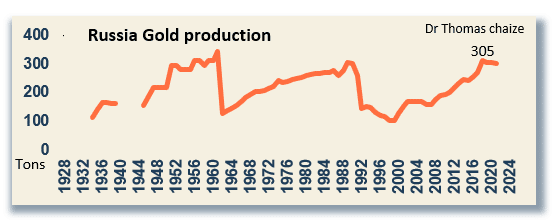

Le troisième producteur mondial d’or est la Russie, avec 300 tonnes d’or.

Je vais répondre à la question des conséquences de l’embargo sur la production d’or russe : cela ne changera rien !

Elle ne baissera pas, car la demande sera toujours là. La production d’or connaît en réalité une grande inertie, car elle se trouve sur une échelle de temps de 10 ans minimum, avec des investissements très importants.

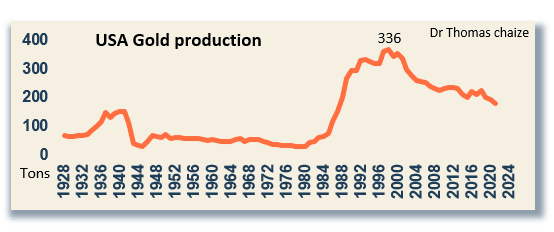

Le quatrième producteur mondial d’or est les Etats-Unis, avec 180 tonnes d’or.

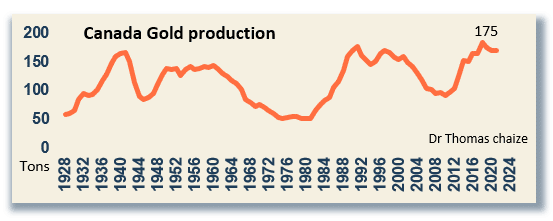

Le cinquième producteur mondial d’or est le Canada, avec 170 tonnes d’or.

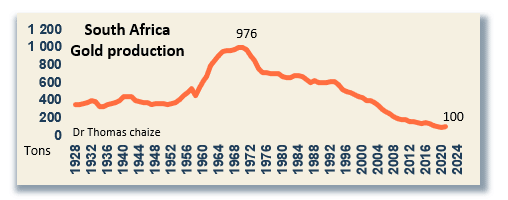

En Afrique du Sud, l’extraction devient trop chère

Le sixième producteur mondiale d’or est l’Afrique du sud, avec 100 tonnes d’or (à peu près à égalité avec l’Ouzbékistan).

La situation de l’Afrique du Sud est la plus intéressante. La production d’or sud-africaine décline en effet de façon continue depuis 1971. Après un siècle de « règne », sa production n’est plus qu’aujourd’hui à la sixième voire septième place mondiale.

La principale raison de ce phénomène est géologique. Pour résumer, l’or sud-africain est de plus en plus profond, ce qui augmente considérablement les coûts d’extraction. Extraire une tonne de minerai à 4 kilomètres de profondeur est forcément plus coûteux qu’à 800 mètres de profondeur…

Certains économistes et leurs modèles vous diront que, si le prix de l’or augmente, la production augmentera dans ce pays. Mais, depuis 20 ans, le prix de l’or augmente, et la production sud-africaine continue de décliner, ses coûts de production étant de plus en plus importants à cause de la hausse du coût de l’énergie.

Vous remarquerez que la production de la Chine en 2021 ne représente que la moitié de la production sud-africaine en 1971. Jamais aucun pays producteur d’or ne remplacera la production d’or sud-africaine des années 1970.

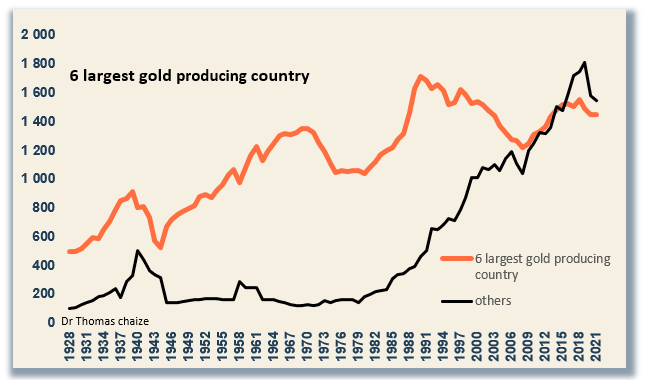

Si l’on cumule la production d’or des six plus grands producteurs, on remarque qu’elle diminue depuis 1991, malgré la forte hausse de la Chine, qui est un cas très particulier.

Cette diminution de la production d’or de ces acteurs historiques » s’explique avant tout par la géologie, et à l‘épuisement des gisements (baisse des teneurs plus précisément).

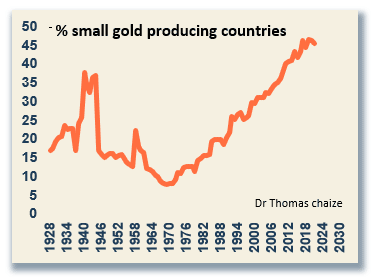

Mais cette baisse de production est compensée par une multitude de « petits pays producteurs d’or », en Afrique et en Amérique du Sud, avec des mines aux configurations très variées.

Les ressources en or de ces pays étaient connues depuis longtemps, et sont de plus en plus exploitées depuis une trentaine d’année. Mais il faut comprendre que si ces ressources n’étaient pas autant exploitées auparavant, c’est qu’il y avait des raisons : des problèmes techniques (gros investissements), des ressources souvent plus petites (amortissements plus courts), des difficultés d’accès (construction de routes, lignes électrique…), et des problèmes environnementaux (traitement de l’eau, destruction de zones protégées, etc.).

Un tiers de la production mondiale d’or a ainsi été remplacée par une production moins « rationnelle », qui devrait être beaucoup plus sensible à la hausse des coûts énergétiques, environnementaux (baisse des émissions de CO2) et à l’inflation des coûts.

C’est pour cela que si, dans les années 2000, les coûts de production d’une once d’or étaient autour de 300 $, aujourd’hui, nous sommes plutôt autour des 1 000 $ l’once.