Alors que les ressources diminuent, les regroupements dans le secteur des sociétés minières aurifères ne sont pas près de s’arrêter. Mais toutes n’en profiteront pas autant.

En mai 2023, Newmont rachetait Newcrest. On assistait alors au « plus gros deal du secteur minier aurifère à ce jour », relevait Bloomberg. Dans leur rapport In Gold We Trust 2023, Ronald Stöferle et Mark Valek (S&V) expliquent pourquoi la restructuration du secteur minier n’est pas près de s’arrêter. Quels en seront les vainqueurs et les perdants ?

L’un des secteurs les plus fragmentés de l’industrie minière

Il n’y a pas loin de 10 ans, alors que le cours des minières aurifères était au plus bas, le secteur entamait un long processus de restructuration au travers d’opérations de fusions et acquisitions. En 2018, Barrick Gold rachetait Randgold pour créer le numéro 1 mondial de l’or. En 2019, Newmont repassait devant Barrick en rachetant Goldcorp Inc, après quoi est intervenu le rachat de Newrest en 2023.

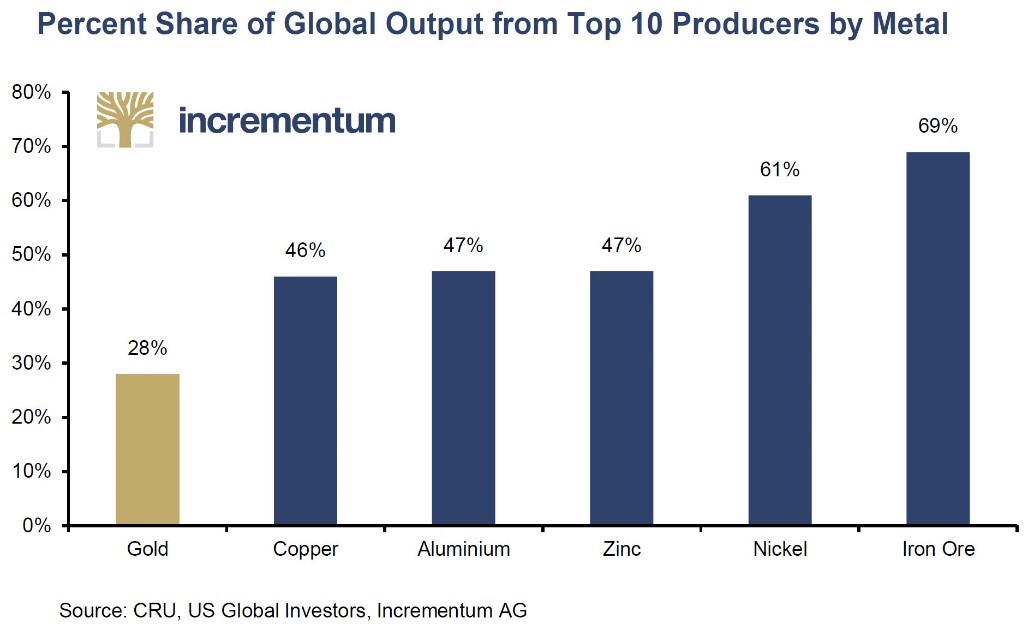

Cependant, comme le relèvent S&V, « la production d’or reste l’un des secteurs les plus fragmentés de l’industrie minière. » Si l’on se penche sur la part de la production de minerai issue des 10 plus grands producteurs au sein de plusieurs secteurs miniers, on constate que l’or est en effet le secteur le moins concentré. La production des 10 plus grosses majors représente 28% de l’offre primaire totale, contre par exemple 69% pour le minerai de fer.

Part de la production mondiale des 10 plus grands producteurs, par métal, en 2022

Le secteur minier aurifère est-il voué à figurer en queue de peloton ? Pas du tout, répondent S&V : la restructuration du secteur est même condamnée à se poursuivre !

Les découvertes se font rares

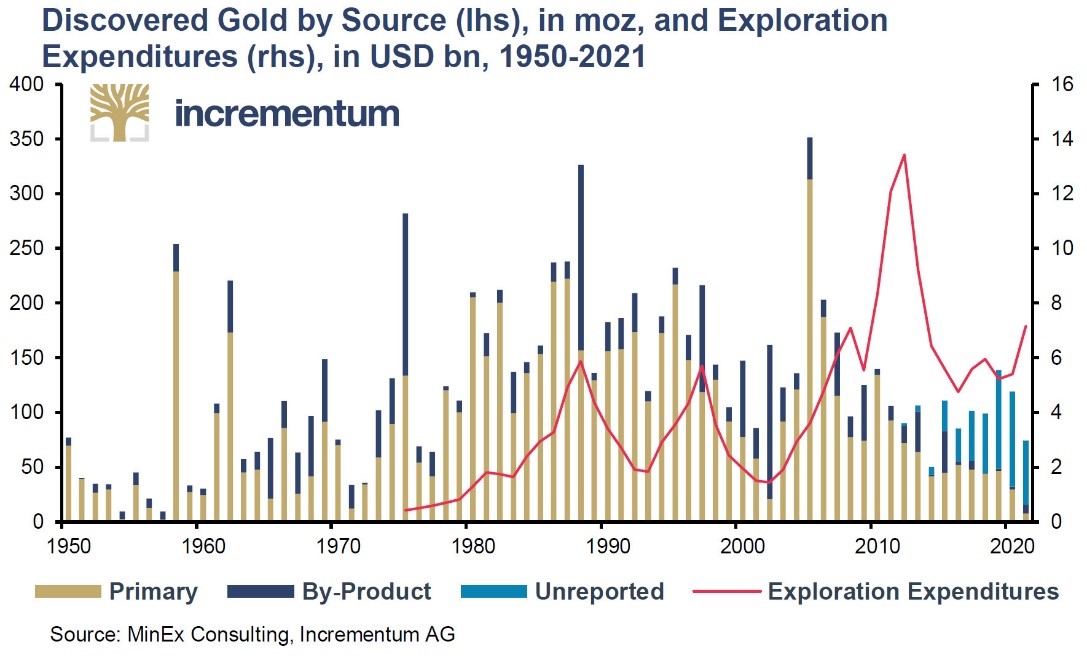

Depuis le milieu des années 2000, la quantité d’or découverte dans le monde est en tendance baissière.

Quantité d’or découverte par source (échelle de gauche, millions d’onces troy) et dépenses d’exploration (échelle de droite, Mds$)

Ce phénomène peut s’expliquer par deux causes.

La première est l’allongement considérable du temps de développement de nouveaux projets miniers, lequel est dû à toute une série de facteurs.

La seconde est le manque d’activités d’exploration au cours des dernières années. « Les majors n’ont pratiquement pas lancé de nouveaux projets pour investir dans leur croissance future, et se sont plutôt concentrées sur l’expansion des projets miniers existants », relèvent S&V.

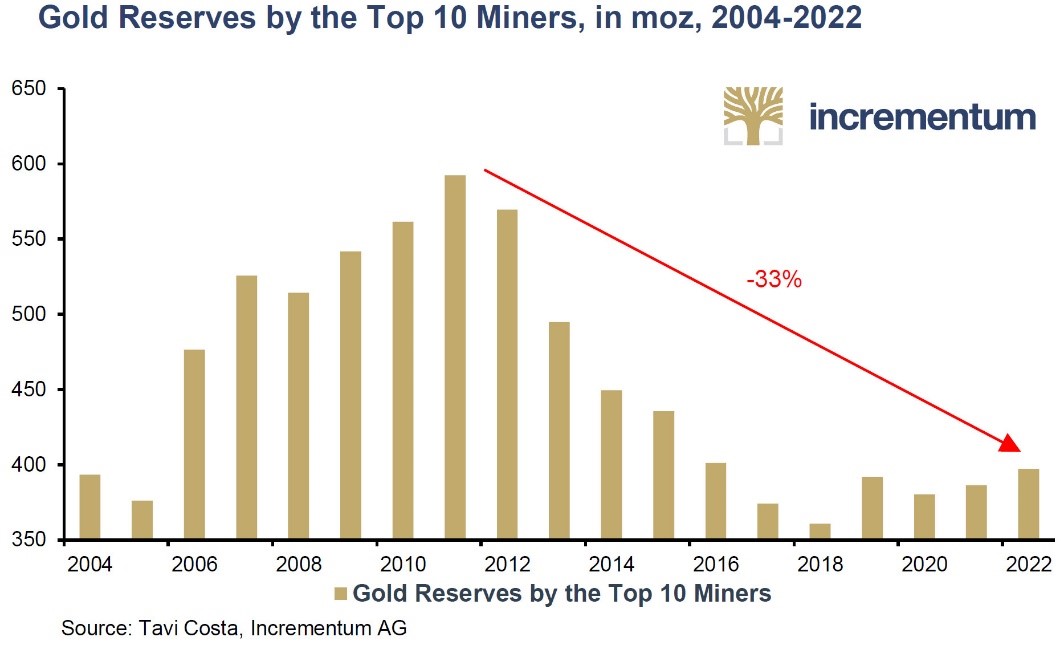

Par exemple, au Canada, sur la période 2004-2022, les juniors ont été à l’origine de 84% des découvertes, contre 9% seulement pour les majors, selon les chiffres de Richard Schodde. En conséquence, « les réserves des 10 plus grandes majors ont diminué de 33% », indiquent les deux Autrichiens.

Réserves d’or des 10 plus grandes minières, en millions d’onces troy

Il n’y a donc pas d’échappatoire. Comme le soulignent S&V, « les majors n’ont pas d’autre choix que d’acquérir de nouveaux gisements auprès des juniors et des développeurs afin de reconstituer leurs ressources qui s’amenuisent ».

La concurrence sur le marché des fusions et acquisitions va ainsi être féroce, puisque le nombre de nouveaux gisements de grande taille et de haute qualité situés dans des juridictions stables est limité. Les deux analystes prévoient donc que les fusions-acquisitions vont s’accélérer.

En pratique, cela ne posera aucun problème de faisabilité.

Une montagne de cash

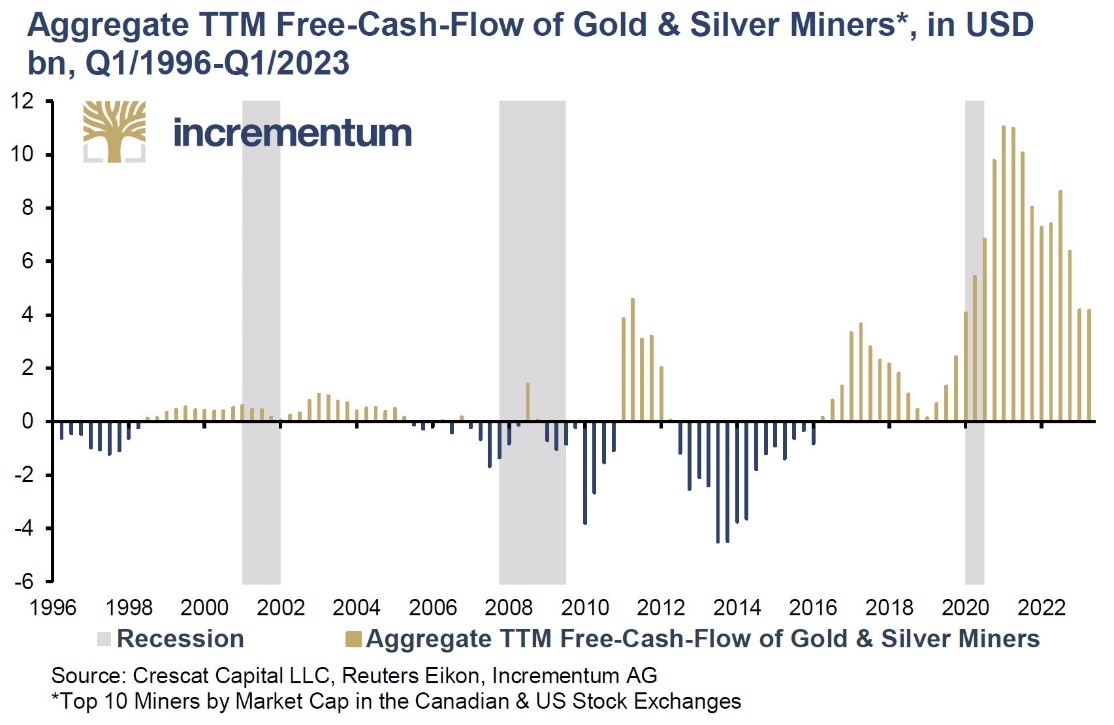

Du point de vue d’une major, ce qui compte pour être en mesure de racheter plus petit que soi, c’est de générer un maximum de flux de trésorerie disponible (free cash-flow – FCF).

Or comme le détaillent S&V, si « le secteur des matières premières dans son ensemble a généré des flux de trésorerie disponibles négatifs entre 2012 et 2016 […], au printemps 2021, les minières d’or et d’argent sont devenues de véritables monstres de flux de trésorerie. En 2022, la rentabilité a souffert d’une forte inflation, mais le FCF total s’est élevé à environ 24 Mds$. »

Free cash-flow agrégé des 10 plus grandes minières aurifères et argentifères américaines et canadiennes par capitalisation boursière, en Mds$

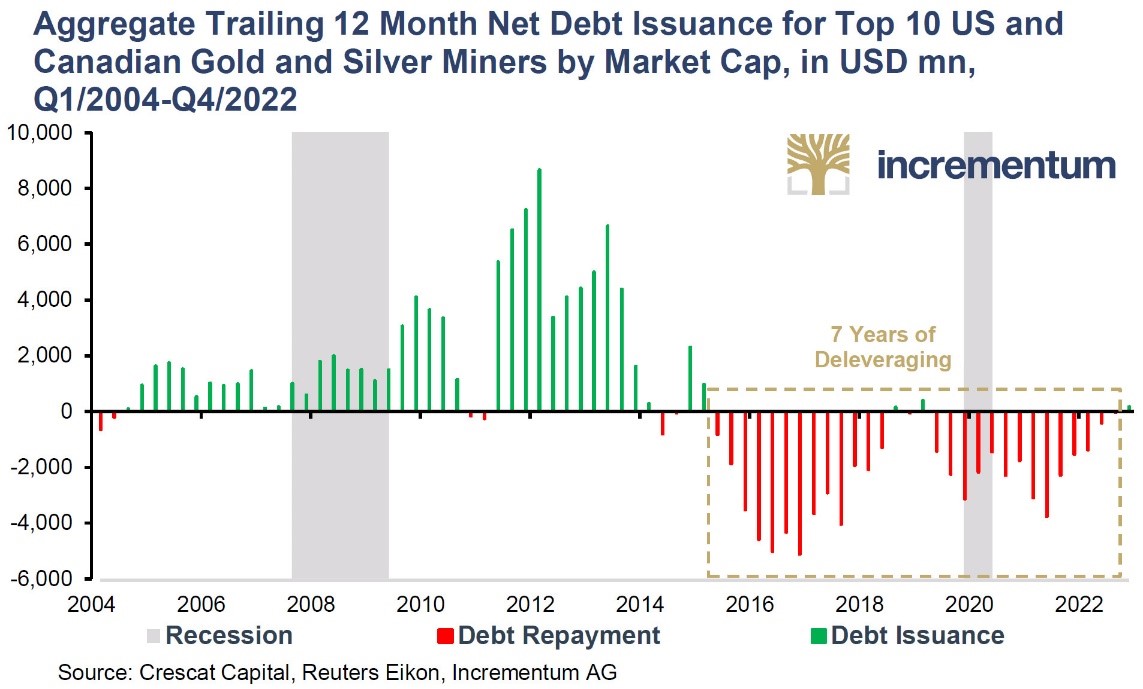

A cela s’ajoute la poursuite du désendettement au sein du secteur minier aurifère et argentifère. Voilà 7 ans que les majors ont entrepris de réduire massivement leur endettement.

Emissions totales de dette nette sur 12 mois des dix plus grandes minières aurifères et argentifères américaines et canadiennes par capitalisation boursière, en M$

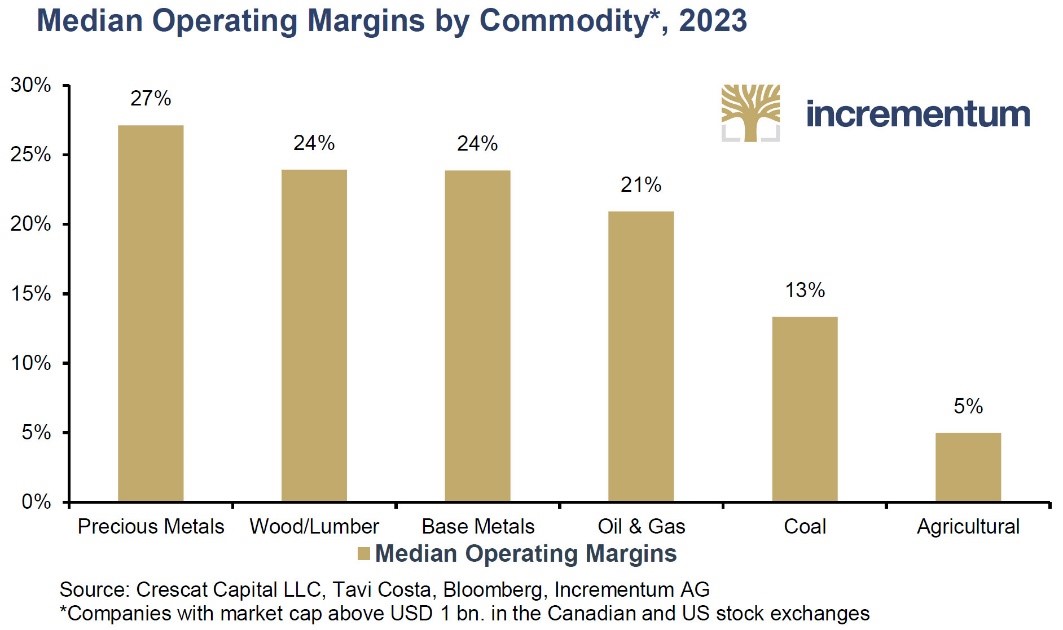

Au niveau conjoncturel, S&V notent que « dans le secteur des matières premières, aucune autre industrie n’affiche actuellement des marges plus élevées que les producteurs de métaux précieux. »

Marges d’exploitation médianes par matière première

Et ce en dépit même du fait qu’en 2022, la vague mondiale d’inflation a conduit le coût de production tout compris (abrégé en AISC en anglais) des producteurs d’or à un nouveau record, 1 276 $ l’once, soit 18% d’augmentation annuelle.

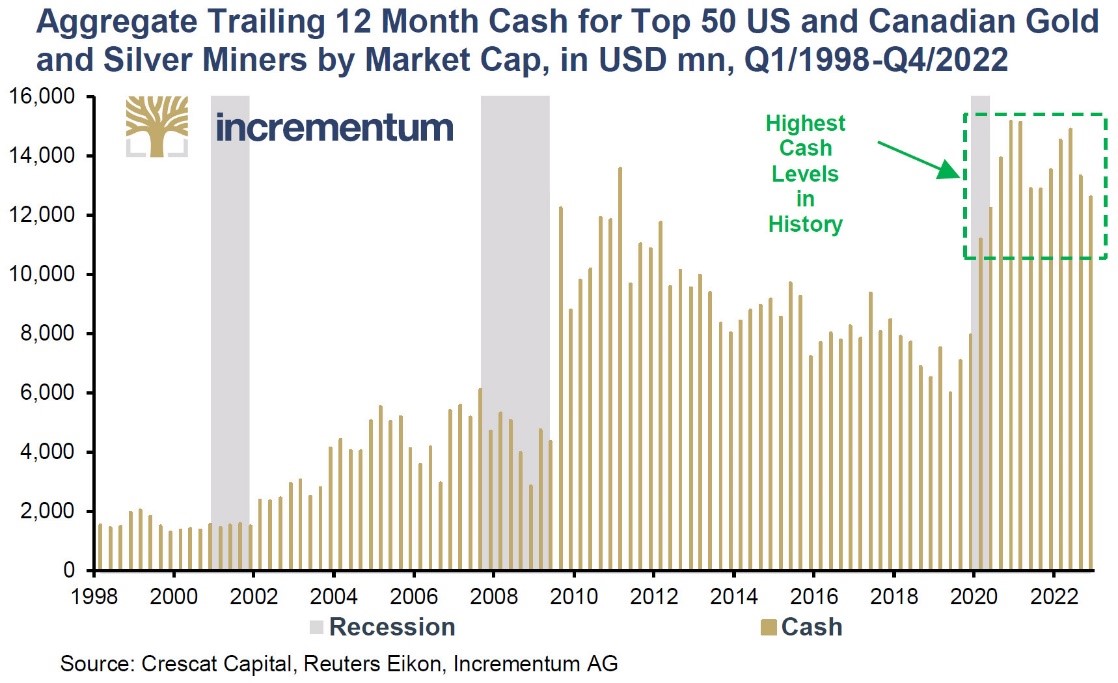

In fine, « les plus grandes minières d’or et d’argent disposent actuellement des soldes de trésorerie les plus élevés depuis des décennies. »

Liquidités cumulées sur 12 mois par les 50 plus grandes minières aurifères et argentifères américaines et canadiennes par capitalisation boursière, en M$

« Si le cours de l’or reste ferme, alors les minières continueront à générer des marges élevées malgré les pressions inflationnistes », estiment S&V.

Quels seront les gagnants de la restructuration du secteur ?

Comme l’indiquent les deux Autrichiens, « la solidité du bilan des sociétés minières est un facteur important qui permet généralement d’anticiper les cycles de fusions et d’acquisitions. »

A cet égard, « les plus grands bénéficiaires de cette évolution seront les petits producteurs, les minières au stade de développement entièrement financées, et les exploratrices ayant fait des découvertes de classe mondiale dans des régions de qualité. »

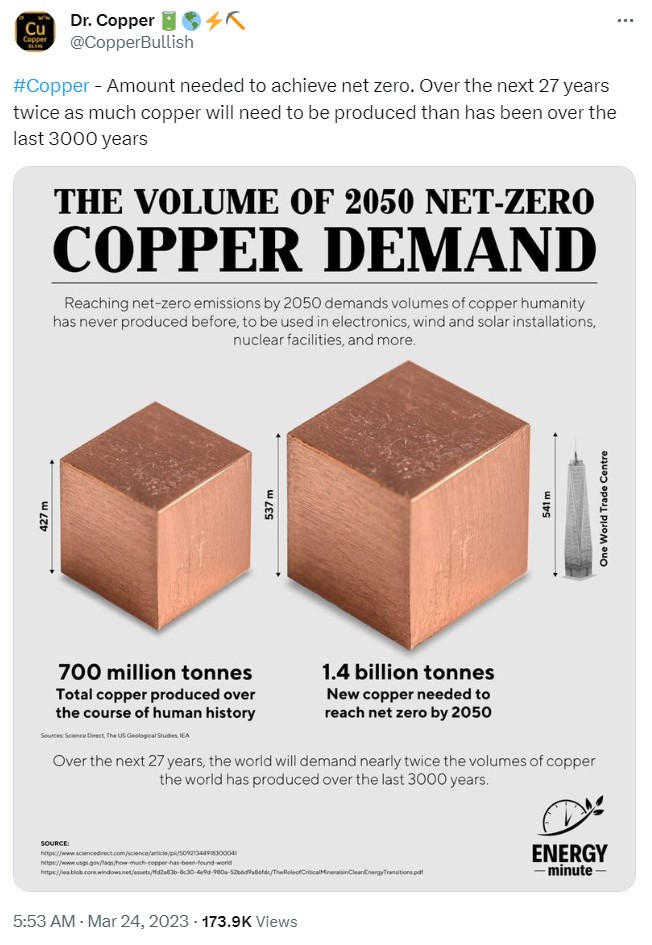

Pour coûter cher sur le menu des majors, il faudra donc être bien financée, se situer dans une juridiction sure… et idéalement posséder d’importants gisements de cuivre, tant ce métal joue un rôle central dans la transition énergétique.

Quantité de cuivre nécessaire pour atteindre le « net zéro ». Au cours des 27 prochaines années, il faudra produire deux fois plus de cuivre qu’au cours des 3 000 dernières années.

Pour conclure, S&V estiment que « la proposition de valeur des actions minières a continué à s’améliorer », et que « les minières aurifères ont un profil de gain clairement asymétrique. »