La situation de cette dernière est extrêmement précaire. D’où l’impossibilité de relever le taux du Livret A…

Il a fallu trancher, et la décision s’est faite une nouvelle fois au détriment des épargnants.

Au vu des estimations de l’Insee quant à l’inflation sur mois de juin (4,5%), la formule de calcul du taux du Livret A devait conduire à une nouvelle hausse de sa rémunération au 1er août. A cette date, le gouvernement aurait dû en théorie porter le rendement de 3% à 4% par an. Sauf que l’application de la formule n’est pas obligatoire.

Pour les citoyens-épargnants, cette hausse du taux était attendue avec impatience. Pour une question d’équité, tout d’abord : la formule a été introduite en 2004 pour permettre de réviser la rémunération du Livret A de manière apolitique, en fonction de la seule situation monétaire et inflationniste du pays. Plusieurs fois révisée depuis, elle a été un prétexte parfait pour baisser régulièrement le rendement du Livret A entre 2012 et 2021 sans grogne sociale.

Politiquement, ensuite, Bruno le Maire avait déclaré, début mai dernier, qu’il ne s’opposait pas à ce que la rémunération du Livret soit revue à la hausse. Ajoutant que sa « première responsabilité, c’est de protéger l’épargne des Français, surtout dans cette période de crise ». Il en a fait un engagement personnel.

Cependant, en face, d’autres acteurs économiques craignaient cette possible augmentation d’un tiers de la rémunération du placement sans risque.

Pour les organismes du logement social, qui profitent des dépôts du Livret A, la hausse du taux représenterait un renchérissement colossal du coût de l’argent. Alors que le secteur fait déjà face à l’inflation des coûts de construction et d’entretien et à une nécessaire modération des loyers perçus, l’équation économique risque de devenir intenable.

Mais il n’y a pas que les bailleurs sociaux qui vont payer fort cher un passage de 3% à 4% de la rémunération du Livret A. L’assurance-vie en euros, autrefois une destination privilégiée de l’épargne monétaire des Français, voit l’écart se creuser entre la rémunération qu’elle peut offrir et la concurrence « déloyale » du Livret, dont le taux est supérieur et la fiscalité plus favorable.

Déjà mis à mal en 2021 et 2022, les assureurs ont subi un début d’année 2023 historiquement mauvais, au point que certains analystes se demandent si tous les assureurs pourront survivre sans avoir recours aux mécanismes de protection comme le gel des retraits.

Bruno le Maire ainsi dû choisir entre mécontenter 56 millions de détenteurs de Livrets A, ou bien porter le coup de grâce à un secteur dont l’encours représente le tiers du patrimoine financier des Français (1 885 Mds€ fin 2022, soit 70% du PIB).

Des supports boudés par les épargnants

Le désamour pour les assurances-vie en euros ne date pas de cette année. La collecte nette a été négative en 2020, 2021, et 2022, avec respectivement 31 Mds€, 12 Mds€ puis 30 Mds€ retirés des supports, selon la Banque de France.

Cependant, à cette époque, il s’agissait d’un déficit d’offre avec des taux de rémunération quasi-nuls dans un contexte d’inflation faible. La relative apathie s’expliquait donc par le faible enjeu, pour les épargnants, d’un arbitrage entre les différents véhicules existants pour leur épargne monétaire.

La situation est bien différente cette année. Dans un contexte d’inflation forte, protéger le pouvoir d’achat de son épargne devient primordial. Et même si certaines assurances-vie en euro ont pu offrir un rendement de 2% l’an passé en puisant dans leurs réserves, celui-ci s’entend brut et ne représente, net de cotisations sociales et d’impôts pour les contrats de moins de huit ans, même pas la moitié du rendement net du Livret A.

Cette comparaison défavorable explique sans doute les performances calamiteuses de ces supports depuis le début de l’année, qui font face à une décollecte historique alors que le livret réglementé a collecté 24,5 Mds€ d’épargne sur les cinq premiers mois de l’année.

Du jamais-vu depuis dix ans

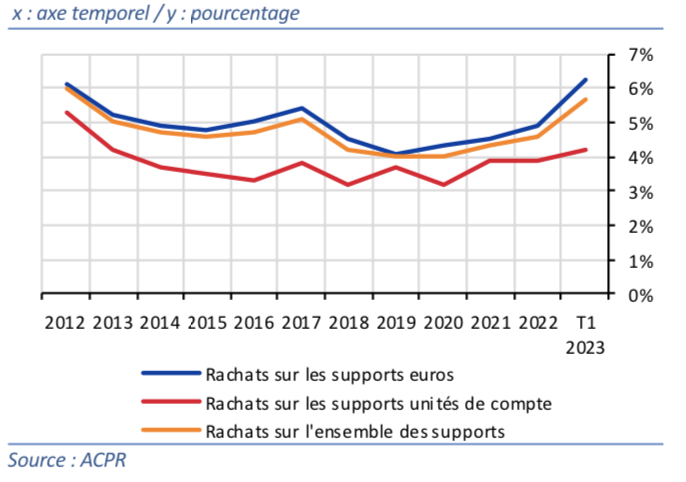

La Banque de France a tiré l’alarme dans son dernier rapport sur l’évaluation des risques du système financier. Selon elle, « au premier trimestre 2023, les rachats sur l’ensemble des supports sont repartis à la hausse (5,7%), avec un niveau non atteint depuis 10 ans ».

Taux de rachat des assurances-vie (en bleu, les supports en euros). Source : Banque de France/ACPR

Tous supports confondus, l’assurance-vie tricolore enregistré 1,6 Md€ de retraits nets en mai, contre une collecte nette positive de 1,7 Md€ en mai 2022. Un tel niveau de décollecte n’avait pas été vu depuis le cœur de la pandémie (2 Mds€ soustraits en mai 2020), et ce chiffre consolidé ne donne pas la pleine mesure de la fuite des capitaux des supports en euros car il mélange les supports immobiliers, actions, et en euros.

Pour ces derniers, la perte est encore plus importante puisqu’ils ont enregistré 3,2 Mds€ de décollecte en mai.

Les assureurs font face à des pertes historiques

Ces rachats, dont l’amplitude n’avait pas été vue depuis la dernière crise financière, sont d’autant plus problématiques qu’ils ont lieu dans un contexte de hausse des taux. Les assureurs, comme la banque américaine SVB au printemps, sont assis sur un stock inédit de moins-values latentes.

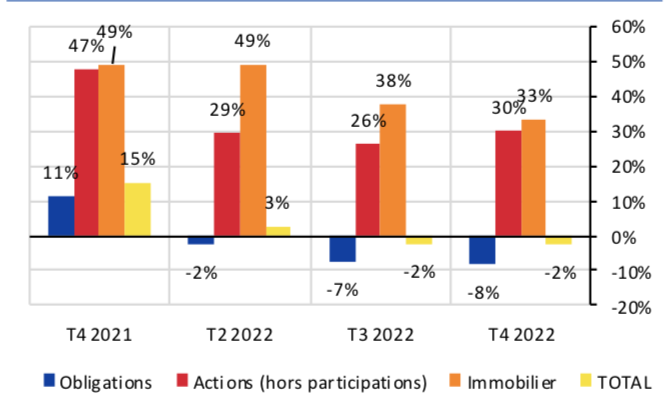

Taux de plus/moins-values latentes des assurances-vie. Source : Banque de France/ACPR

Le modeste 2% de baisse affiché fin 2022 cache en fait une grande disparité entre supports. Si les supports en actions et immobilier ont bien profité du rebond post-Covid et de l’inflation avec des 30% à 33% de plus-values latentes, les fonds en euros se sont effondrés. Entre la fin 2021 et la fin 2022, leurs 11% de plus-values latentes se sont transformées en 8% de moins-values latentes.

Or, les décollectes massives obligent les assureurs à vendre leurs actifs pour honorer les demandes de retrait. Dans l’immédiat, ils sont encore en mesure d’utiliser leur réserve de capitalisation pour régler la différence. Mais, une fois celle-ci épuisée, il leur faudra mobiliser les provisions pour participation aux bénéfices, celles-là même qui ont permis de gonfler artificiellement les rendements à 2% l’an passé.

Une nouvelle hausse de la rémunération du Livret A, déjà multipliée par 6 depuis début 2022, risquait d’enclencher une spirale infernale. Les épargnants auraient eu encore plus intérêt à arbitrer en faveur d’autres supports d’épargne. Accélérant les demandes de retrait, ils auraient contraint les assureurs à liquider encore plus d’actifs et matérialiser de nouvelles pertes. A cours de provisions, ils auraient tôt ou tard dû baisser le rendement de l’épargne monétaire, justifiant encore plus d’arbitrages défavorables.

Le système de l’assurance-vie en euros, réputé solide et sans risque, est dans la même situation que les banques régionales américaines. Celles-ci tombent comme des mouches depuis le début d’année, et il ne manquerait qu’une étincelle pour que la défiance des épargnants français, déjà massive, se transforme en véritable bank run qui obligerait les pouvoirs publics à geler les retraits.

Cette étincelle aurait pu être un Livret A à 4%. Ne vous y trompez pas : lorsque Bruno Le Maire décrète qu’il est « sûr que l’inflation va baisser. Cette baisse de l’inflation devrait s’accentuer et pourtant, nous maintiendrons pendant un an et demi le taux du Livret A à 3% », ses prévisions n’engagent que lui et sa générosité n’est que de façade.

Le gel du taux du Livret A n’est pas une faveur envers les épargnants, c’est simplement un moyen de protéger le système financier encore quelques mois en évitant aux assureurs un bank run à 1 800 Mds€.