Les medias grand public ont fait couler beaucoup d’encre sur la durée exceptionnelle de ce marché haussier. Prenez du recul…

Vous avez probablement beaucoup entendu parler récemment du fait que la bourse américaine vient de battre le record du plus long marché haussier de toute son histoire. De mon point de vue, c’est une information intéressante mais sans réelle signification.

Premièrement, en général les investisseurs n’achètent pas « le marché » – ce qui dans ce contexte signifie généralement l’indice S&P 500. Ils achètent des actions d’entreprises spécifiques qu’ils ont sélectionnées. Or les variations de ces titres peuvent diverger fortement, à la hausse comme à la baisse, des variations du marché dans son ensemble.

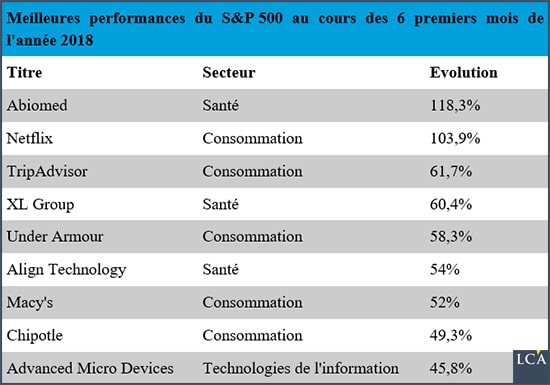

Par exemple, voici le top 10 des actions du S&P 500 ayant affiché les meilleures performances au cours des six premiers mois de l’année 2018 :

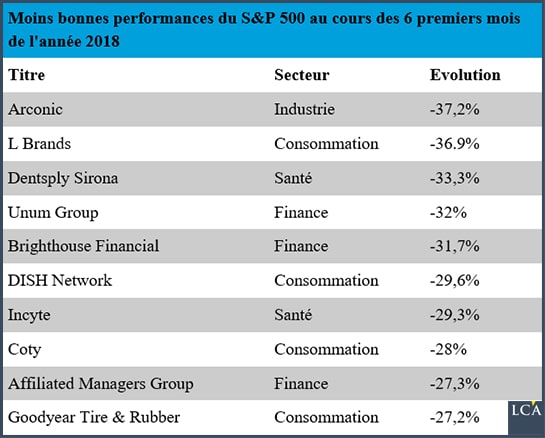

Et voici le top 10 des actions du S&P 500 ayant réalisé les moins bonnes performances sur la même période :

Observez l’écart considérable entre les titres qui ont mieux fait que les autres… le fait que le S&P 500 atteigne de nouveaux records ne signifie pas que tous les titres cotés soient en hausse.

Vous pouvez constater la même chose année après année. Aucun titre n’évolue comme la « moyenne » du marché.

Cela me rappelle les lignes écrites par Robert Anton Wilson (auteur de plusieurs ouvrages tels que Quantum Psychology et The Cosmic Trigger) :

« Je n’ai jamais vu un homme ou une femme normales, ou un chien ordinaire… la moyenne, la norme, l’ordinaire n’existe que dans le monde des mathématiques, un monde imaginaire créé par l’esprit humain ».

L’idée d’un « marché actions » est le produit de notre imagination. Cette idée implique que l’ensemble des actions cotées sont plus ou moins similaires. En réalité, les entreprises cotées sont différentes les unes des autre et leurs performances peuvent être très éloignées.

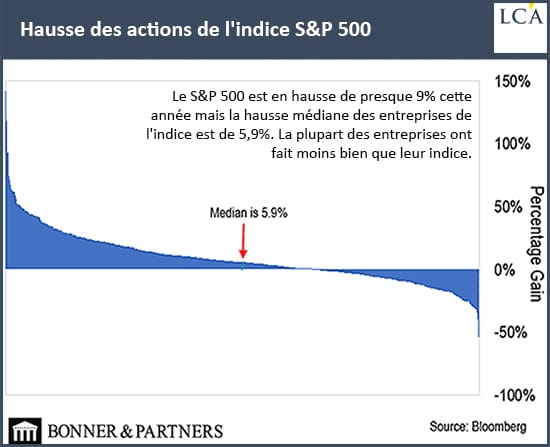

Pour mieux comprendre cette idée, étudions le rendement médian des titres listés dans le S&P 500. Le rendement médian signifie que la moitié des titres offrent un rendement supérieur ou égal, et l’autre moitié offre un rendement inférieur ou égal. La médiane se trouve donc exactement au milieu. Voici le rendement généré par les titres listés sur le S&P 500 :

Chaque année, une grande partie des actions cotées sous-performent l’indice S&P 500. Au cours des six premiers mois de l’année, 62% des titres cotés constituant le S&P 500 ont fait moins bien que l’indice.

La plupart du temps, le rendement de l’indice repose sur une poignée de titres qui enregistrent des gains exceptionnels. C’est la raison pour laquelle il est si difficile de battre la performance du S&P 500.

Voici pourquoi il est si difficile de battre le marché

Olivier Renick, contributeur sur Bloomberg, a imaginé une analogie qui illustre bien ce point. Imaginez un sac contenant cinq jetons de poker. Quatre d’entre eux valent 10 $, le dernier vaut 100 $. La valeur moyenne d’un jeton est donc de 28 $.

Si vous prenez au hasard deux jetons dans le sac, vous ne pouvez battre la moyenne que si l’un d’entre eux est le jeton à 100 $. Statistiquement, vous échouerez six fois sur dix.

Le sac de jetons de poker est similaire au marché boursier. Les investisseurs jouent le même rôle qu’un joueur prenant deux jetons à l’intérieur du sac. Maintenant vous comprenez pourquoi il est tellement difficile de battre la performance moyenne du marché.

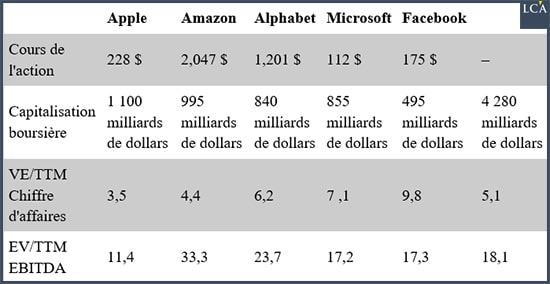

Au cours des dernières années, les grandes sociétés technologiques ont dominé le marché boursier. Il s’agit des fameuses FAANG, un acronyme désignant Facebook, Apple, Amazon, Netflix et Google. Depuis le début de l’année, ces valeurs représentent à elles seules près de 40% du rendement généré par le S&P 500.

Chad Brand, président du fond Peridot Capital Management, a imaginé l’acronyme FAAAM – qui remplace Netflix par Microsoft (le troisième A correspond à Alphabet, la maison mère de Google). Ces cinq entreprises correspondent aux plus grosses capitalisations du S&P 500. Ensemble, elles représentent une valorisation boursière de 4 000 Mds$, soit 16,5% de l’indice.

J’attire votre attention sur les deux dernières lignes qui se réfèrent à des méthodes d’évaluations.

EV signifie “valeur d’entreprise” ou enterprise value. Elle se calcule en faisant la somme de la capitalisation boursière et de la dette nette (la dette nette correspond à la dette après déduction des liquidités). Ce chiffre vous permet de savoir combien les investisseurs sont prêts à payer en échange de l’ensemble des capitaux investis dans l’entreprise.

L’EBITDA est une façon de mesurer les bénéfices qui correspond à peu près à l’excédent brut d’exploitation (EBE) français.

TTM signifie trailing twelve months ou “12 mois glissant” : ces données ont donc été calculées sur douze mois.

Le ratio VE/EBITDA est une mesure fiable pour comparer la valorisation de différentes entreprises sur le marché, étant donné qu’il incorpore le niveau de la dette, par opposition au PER (ratio cours/bénéfices) qui est calculé après déduction de la dette et des charges financières.

Quoiqu’il en soit, les valorisations ne sont pas bon marché. Comme l’écrit Brand :

« Avec un rapport EV/EBITDA de 18, le niveau de valorisation des FAAAM est-il suffisamment raisonnable pour permettre aux investisseurs d’obtenir un rendement annuel à deux chiffres au cours des 5 à 10 prochaines années ? Si la croissance annuelle de l’activité sous-jacente continue, alors les valorisations ne sont probablement pas trop élevées mais c’est un gros point d’interrogation.

Le chiffre d’affaires d’Amazon en 2018, par exemple, est attendu à 235 Mds$ (selon le consensus actuel des analystes). Pour conserver une croissance de 20% par an, l’entreprise doit pouvoir trouver 50 Mds$ de chiffre d’affaires par an, 1 Md$ par semaine ! L’action est valorisée comme si cela était probable. Que se passerait-il si la croissance ralentit à 10% par an ? »

Bonne question… Si la croissance du chiffre d’affaires ralentit – ce qui semble inévitable quand ces entreprises atteignent cette taille – ces ratios vont chuter. Et ces actions seront massacrées.

C’est pourquoi lorsque les gens disent « les actions sont chères », je rétorque toujours « lesquelles » ? Parce que je peux vous montrer des actions qui ne sont pas chères et d’autres qui le sont. Les gens qui parlent du « marché actions » m’ennuient. J’investis dans des actions que j’ai sélectionnées, pas dans le marché, un indice boursier.

C’est très différent.

[NDLR : Intéressé par le stock-picking ? Notre spécialiste de petites valeurs en a sélectionnées qui sont à même de prospérer en raison des « Programmes L-227 ». Ces programmes ont vu le jour grâce à une modification du Code du commerce sous le gouvernement Balladur.

Découvrez comment et pourquoi ils ont permis à LVMH, Iliad, Kering, Auchan, JCDecaux ou encore Peugeot de toucher des gains considérables et découvrez comment prendre votre part en investissant dans certaines valeurs bien précises. Tout est expliqué ici.]