Le pic de la production de pétrole régulièrement invoqué depuis les années 1970 ne s’est apparemment pas encore produit à l’échelle mondiale. Même la perspective de la transition énergétique ne semble pas arrêter la croissance de l’extraction d’or noir.

Après notre petite histoire du marché du pétrole, poursuivons avec une analyse de ce qui fait bouger le cours de l’ « or noir ».

Partons de l’offre.

Comment est structurée l’offre de pétrole ?

La production de pétrole est concentrée entre les mains de quelques poignées de pays. A ce jour, l’Organisation des pays exportateurs de pétrole (OPEP) comprend 13 membres : 5 au Moyen-Orient, 7 en Afrique et 1 en Amérique du Sud, emmenés par l’Arabie Saoudite.

Selon les chiffres de l’Agence d’information sur l’énergie américaine (EIA), en 2016, les 13 pays membres de l’OPEP contrôlaient 44% de la production mondiale et 81,5% des réserves de pétrole dont l’existence est avérée.

Le nombre de pays membres de l’organisation varie régulièrement, mais il est aujourd’hui encore de 13, après le départ du Qatar en 2019 et de l’Equateur en 2020. A cela s’ajoutent dix autres pays producteurs de pétrole « alliés » de l’OPEP, notamment la Russie et le Mexique, ces 23 pays formant l’OPEP+.

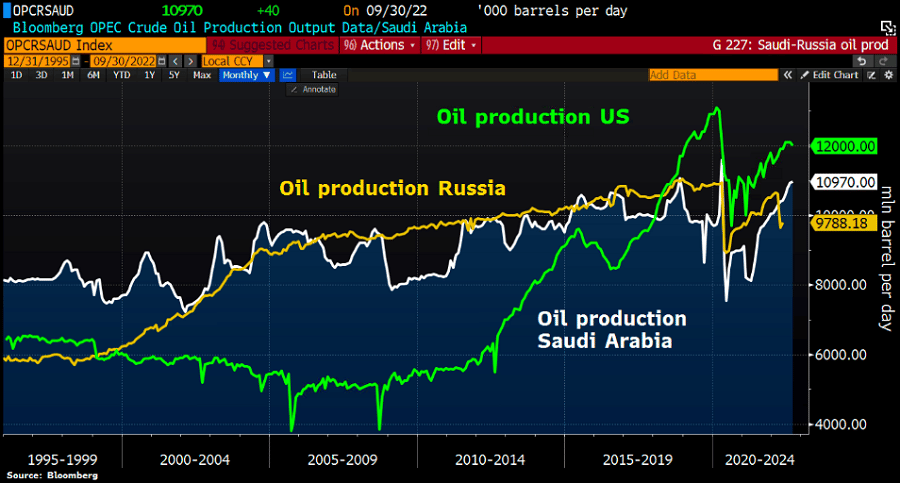

D’autres pays produisent du pétrole, sans pour autant faire partie de l’OPEP+. C’est en particulier le cas des Etats-Unis.

Production de pétrole aux Etats-Unis (en vert), en Russie (en jaune) et en Arabie Saoudite (en blanc), en millions de barils par jour (estimation à octobre 2022)

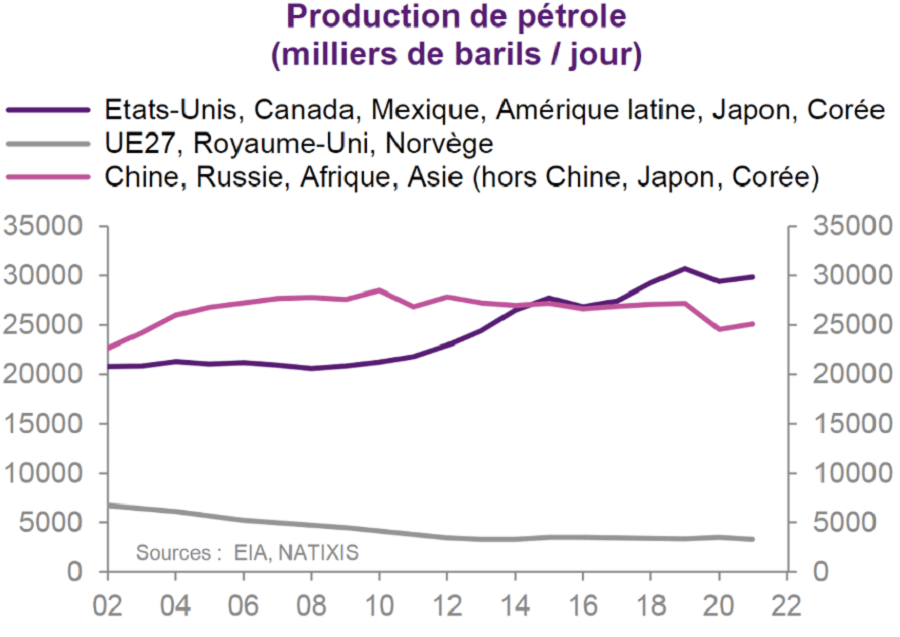

Notons aussi que les pays membres de l’Union européenne (UE) produisent beaucoup moins de pétrole que les autres pays de l’OCDE et que les pays émergents. Même en mettant le Royaume-Uni et la Norvège dans la même catégorie, alors que ces deux pays sont ceux qui exploitent le plus de puits dans la mer du Nord.

Quels risques menacent l’offre de pétrole ?

Le marché du pétrole fait l’objet d’un risque pays considérable qui peut conduire à une baisse drastique, voire à l’arrêt de la production, et ce pour au moins trois raisons.

Déjà, les grèves de personnel et les tensions politiques internationales, étant donné qu’une grande partie de la production pétrolière provient de régions à la stabilité géopolitique limitée.

Ensuite, le fait du prince. En effet, l’objet de l’OPEP est avant tout de négocier un cours du pétrole à un niveau suffisamment élevé pour permettre à ses membres de tirer autant profit que possible de cette manne. Au cartel des « Sept Sœurs » qui a dominé l’industrie pétrolière du milieu des années 1940 au milieu des années 1970 (et que je vous avais présenté dans mon précédent article) a donc progressivement succédé le cartel de l’OPEP, qui a désormais la main haute sur le cours du baril à grands renforts de quotas de production.

Du moins, bien sûr, tant que les membres de l’organisation respectent leurs engagements, ce qui est loin d’être toujours le cas. Par conséquent, l’offre de pétrole est à la merci du jeu politique, et la guerre de l’énergie ne date pas de la guerre en Ukraine.

Enfin, le forage et la mise en service d’un nouveau puits de pétrole est un processus long et complexe. Un temps considérable s’écoule entre la phase d’exploration et la phase de production à débit constant. Il en résulte que l’offre n’est pas toujours en mesure de s’adapter rapidement à une hausse de la demande, ce qui conduit à de brutales hausses de prix.

Reste un ultime risque dont on nous rebat les oreilles depuis des décennies : l’épuisement à venir des réserves pétrolières.

Le pic pétrolier serait-il (enfin) arrivé ?

C’est en 1956 que la théorie du pic pétrolier de Marion King Hubbert (1903-1989) est devenue célèbre. Présentée officiellement devant l’American Petroleum Institute, la théorie du « pic de Hubbert », sur lequel le géophysicien américain travaillait depuis les années 1940, est assez simple. Elle repose sur le concept de pic de production, c’est-à-dire le moment où la courbe de production d’une matière première donnée atteint son maximum, avant d’entrer dans sa phase terminale de déclin.

Cette seconde phase est censée avoir lieu selon une courbe symétrique à la courbe de hausse de la production, l’ensemble formant ainsi une sorte de cloche.

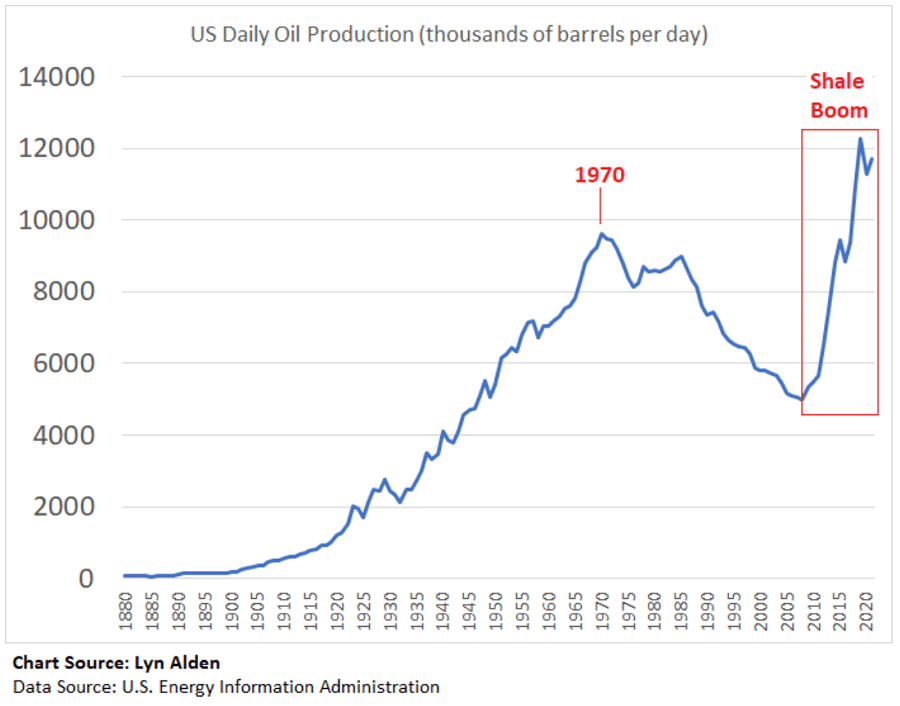

A l’époque, Hubbert prédisait que la production américaine atteindrait son pic vers 1970, avant de commencer à décroître.

Et c’est exactement ce qu’il s’est passé. En tout cas aux Etats-Unis… et jusqu’à la hausse des prix du pétrole au milieu des années 2000 ne rende rentable l’exploitation du pétrole de schiste américain. La production est alors rapidement repartie à la hausse.

Production américaine de pétrole (milliers de barils par jour)

Dans le reste du monde, les deux chocs pétroliers de 1973 et 1979 sont venus modifier les courbes de de production des pays producteurs à tel point que les travaux de Hubbert sont rapidement tombés dans l’oubli.

Où en est-on aujourd’hui ?

The Washington Post, le 29 septembre 2022 :

« Le pic pétrolier est enfin là. Non, vraiment. »

A notre époque, les institutions internationales comme les compagnies pétrolières s’attendent à ce que le pic de production de pétrole à l’échelle mondiale soit la résultante non pas d’un problème d’offre mais de demande. Ce sont avant tout des considérations d’ordre politique qui sont censées rapprocher les volumes actuellement extraits du sommet de la courbe de production.

Pour l’Agence internationale de l’énergie (AIE), le pic pétrolier interviendra dans les années 2030, si les politiques actuelles en matière de réduction des émissions de dioxyde carbone sont maintenues. Ce serait en revanche pour 2025 si les États tiennent leurs engagements en matière de lutte contre le réchauffement climatique. Et même encore plus tôt, s’ils adoptent des politiques menant à la neutralité carbone en 2050.

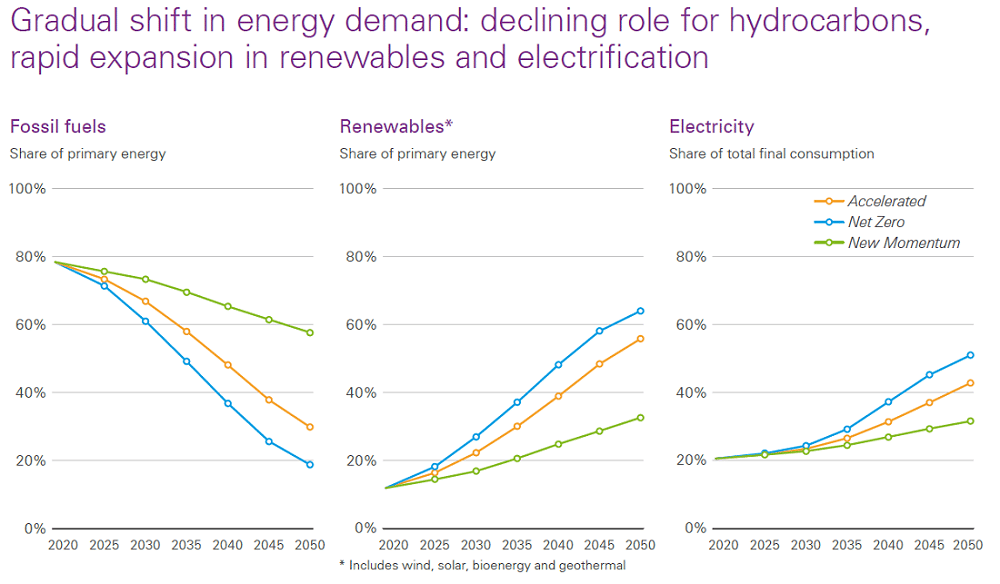

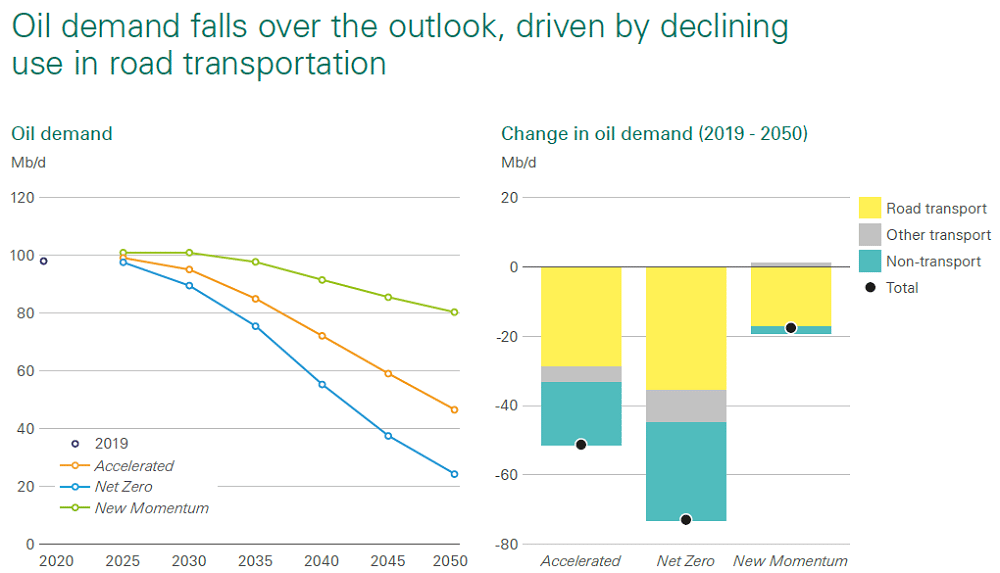

Dans son Energy Outlook 2022 publié au mois d’octobre, British Petroleum (BP) table sur des scénarios similaires, le scénario « zéro émission carbone en 2050 » (courbes bleues ci-dessous) renvoyant la consommation mondiale de pétrole en 2050 environ 74% en-dessous de son niveau de 2021, à seulement 24 millions de barils par jour.

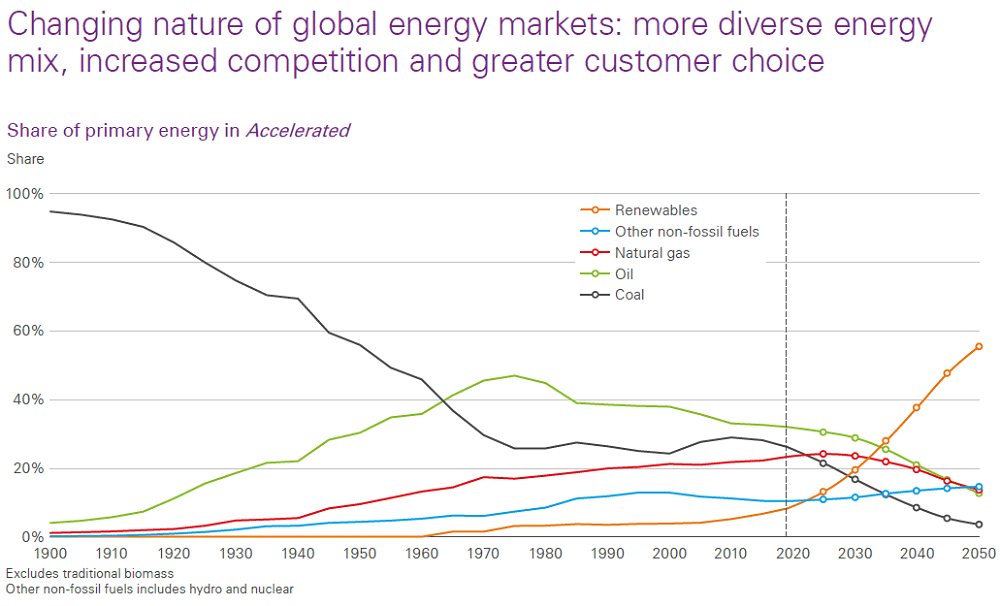

Changement progressif de la demande d’énergie : déclin du rôle des hydrocarbures, expansion rapide des énergies renouvelables et de l’électrification

C’est en particulier sous l’effet des pressions politiques en faveur du passage des véhicules thermiques aux véhicules électriques que cette transition énergétique est censée se produire.

La demande de pétrole devrait diminuer en raison de la baisse de son utilisation dans le transport routier

Nombre de voix se sont élevées pour alerter en particulier l’UE quant au caractère irréaliste de ses objectifs, par exemple la fin de la commercialisation de voitures thermiques en 2035.

Voici néanmoins à quoi ressemblerait le mix énergétique mondial d’ici 2050 dans le scénario où les Etats tiendraient leurs engagements en accélérant leur lutte contre le réchauffement climatique.

Evolution du mix énergétique dans le scénario médian

Voilà pour l’offre.

Dans notre prochain billet, nous passerons à la demande !