Tant que la perte de pouvoir d’achat des agents économiques n’aura pas compensé la perte de production du tissu économique, la hausse des prix continuera.

Nos instances économiques ont un don indéniable pour les prévisions à contretemps.

La Banque de France n’a eu de cesse de nier la vague d’inflation qui malmène notre économie depuis la fin de la pandémie.

Dans une note datée du 20 décembre 2021, qui prend aujourd’hui une saveur toute particulière, elle voyait déjà l’épisode inflationniste toucher à sa fin, et expliquait pourquoi et comment la hausse des prix allait refluer en 2022 :

« Avec les tensions sur le prix du pétrole et les contraintes d’offre, qui entraînent de fortes hausses des prix de l’énergie et des produits manufacturés, l’inflation totale atteindrait un pic au quatrième trimestre 2021, puis baisserait progressivement pour repasser au-dessous de 2 % d’ici fin 2022. C’est ce que l’on a pu appeler ‘la bosse de l’inflation’. »

En décembre 2022, elle voyait une nouvelle fois l’inflation sous contrôle, grâce à « des hausses de salaires sans spirale inflationniste » qui devraient causer « une nette décrue en fin d’année [2023] ».

Si l’optimisme béat peut être compréhensible lorsqu’il émane de Bercy et ses représentants, qui sont contraints à maintenir un discours de façade pour d’évidentes questions politiciennes, il est moins acceptable lorsqu’il provient d’une institution comme la Banque de France. La « vieille dame » de la rue de la Vrillière a refusé de voir venir la vague d’inflation avant de nier son ampleur. Face à une hausse des prix devenue incontestable, elle l’a finalement acceptée tout en n’ayant de cesse de prédire sa fin imminente.

Comme une boussole qui indiquerait le sud, ses prévisions économiques finiront par être utiles aux investisseurs pour savoir ce qui n’adviendra pas.

Or, que nous dit la Banque de France au vu des derniers événements macroéconomiques ? Dans sa note du mois de mars, l’institution s’est félicitée de pouvoir réviser à la baisse sa projection d’inflation sur 2023 de 0,6 points, à 5,4%. Selon elle, le pic d’inflation devrait être passé d’ici la fin du mois de juin.

Une nouvelle fois, la Banque de France tient un discours rassurant et promet des lendemains qui chantent. Fidèle à sa doctrine de déni de l’inflation, elle s’isole de plus en plus dans l’intelligentzia économique qui, après avoir largement négligé la problématique, se penche enfin sérieusement sur le sujet.

Pour de plus en plus d’experts, les éléments ne sont pas encore réunis pour un reflux rapide de l’inflation.

Quand l’OFCE et le FMI abandonnent la méthode Coué

L’Observatoire français des conjonctures économiques (OFCE) et le Fonds monétaire international (FMI) ne sont pas exempts d’encombrants liens politiques et ne rechignent pas à la langue de bois lorsqu’il s’agit de défendre les politiques menées par le pouvoir en place.

Pourtant, même eux ont avoué du bout des lèvres que, malgré les discours rassurants, nous ne devrions pas voir de reflux massif de l’inflation avant l’été.

Mi-avril, le FMI a alerté sur le risque de voir le ralentissement de la hausse des prix arriver plus tard que prévu. Quelques jours plus tard, l’OFCE publiait de nouvelles prévisions macroéconomiques dans lesquelles il prévoyait une inflation à niveau élevé au moins jusqu’à la fin d’année.

Il faut dire qu’après la hausse des prix de l’énergie l’an passé, la progression du prix des denrées alimentaires ne peut plus être niée. Alors que la hausse des prix de l’énergie a causé à elle seule 2,2 points d’inflation en 2022, la hausse des prix de l’alimentation devrait causer 2,4 points d’inflation cette année.

En d’autres termes, l’effet déflationniste du reflux des prix de l’énergie devrait être plus que compensé par la hausse du prix des biens de consommation.

Malgré cette prise de conscience, que l’on ne peut que saluer, l’OFCE retombe toutefois dans une forme de négationnisme de la réalité de l’inflation en ne faisant qu’évoquer du bout des lèvres les effets de second tour liés aux revalorisations des rémunérations et des allocations.

Dans un pays où la productivité au travail s’érode, et où le taux de participation à l’emploi reste stable (autour des 70 % depuis 1975), les hausses de salaires tous azimuts sont le deuxième étage de la fusée de l’inflation. Et tant qu’elles perdurent, l’érosion de la valeur de la monnaie ne prendra pas fin.

En attendant la réconciliation entre l’offre et la demande

Nous vous avions mis en garde, dès les premières heures de la pandémie, sur l’effet inflationniste des mesures sanitaires et sur le simple décalage dans le temps des effets qu’avait le « quoi qu’il en coûte ».

Maintenir un pouvoir d’achat de façade des citoyens assignés à domicile en continuant de leur verser salaires et allocations était le plus sûr moyen de déclencher un décalage entre l’offre et la demande une fois les mesures sanitaires levées.

Ce fossé entre les envies des consommateurs et la production des usines qui avaient tourné au ralenti durant des mois ne pouvait se traduire que par une demande inassouvie à cause de pénuries ou d’insolvabilité. En pratique, les deux phénomènes ont eu lieu en 2021.

Certains économistes font mine de l’ignorer, mais l’épisode inflationniste que nous traversons n’a pas été déclenché par la guerre en Ukraine – même si la pénurie de gaz a contribué à la hausse des prix de l’énergie.

L’Insee tirait déjà la sonnette d’alarme avant l’invasion russe. A la fin de l’hiver 2021-2022, l’indice des prix à la consommation harmonisé (IPCH) progressait déjà de 3,3% sur un an en France, 5,1% en Allemagne et en Italie, et même de 6,2% en Espagne.

Cette hausse des prix, couplée à l’indisponibilité de certains produits, était signe du paiement de la « dette Covid » des ménages et des épargnants. En termes réels, et non monétaires, les citoyens voyaient leur pouvoir d’achat revu à la baisse pour refléter une productivité limitée du tissu économique durant les deux années précédentes.

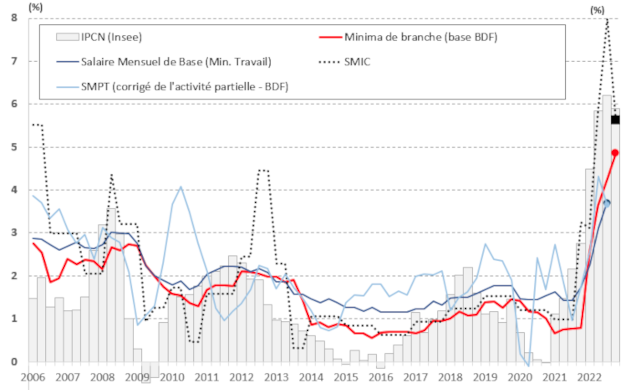

L’effet de second tour de l’augmentation des salaires et des pensions est donc loin d’être anecdotique : c’est lui et lui seul qui décidera de la poursuite ou non de l’inflation. L’année passée, les hausses de salaire ont connu une augmentation qui n’avait pas été vue depuis plus de 15 ans.

Même au plus fort de la crise des subprimes, les salaires n’avaient pas augmenté autant en rythme annuel. Source : Banque de France

Bien compréhensibles à l’échelle individuelle (qui voudrait voir son pouvoir d’achat amputé ?), elles sont le carburant de la hausse des prix que nous connaissons cette année encore. Tant que la perte de pouvoir d’achat des agents économiques n’aura pas compensé la perte de production du tissu économique, la hausse des prix continuera.

Toujours selon l’OFCE, la mécanique infernale ne va pas cesser de sitôt. En 2023, les hausses de salaires sont encore attendues à 5,6% en moyenne. Toutes choses égales par ailleurs, les ménages auront donc un pouvoir d’achat sensiblement équivalent, fin 2023, à ce qu’il était fin 2022. Le déséquilibre offre/demande n’étant pas résorbé par la baisse de la demande, il faudra impérativement une hausse de l’offre pour que l’inflation puisse refluer.

Comme nous le verrons demain, la politique monétaire suivie rend cette solution au problème de l’inflation très improbable.