Les taux réels négatifs font que la rémunération de l’épargne réglementée et de l’assurance-vie est de plus en plus misérable. Mais comment trouver mieux avec les fonds actions ?

Comment éviter les pièges de cette répression financière tous azimuts ?

Dans l’Eurozone, au Royaume-Uni, au Japon, en Chine, et aux Etats-Unis (à un moindre degré), la répression financière est confortablement installée.

Comme les politiques français ne sont pas prêts de voter des budgets en excédent en réduisant leurs dépenses, la répression financière risque de durer un moment. Cela n’est d’ailleurs pas un privilège hexagonal ; comme l’écrit Natixis, :

« Nous pensons donc que les grands pays de l’OCDE et la Chine vont maintenir une répression financière forte […] (taxation permanente des épargnants avec les taux d’intérêt anormalement bas […], en Chine contrôles des capitaux, règlementations des intermédiaires financiers) afin de rendre supportables les taux d’endettement, de faciliter le financement des dettes publiques, de maintenir l’épargne dans le pays, d’éviter la correction des prix des actifs. »

Un aspect que n’évoque pas Natixis est que le maintien de taux négatifs, outre le fait qu’il ruine l’épargnant, consume également les systèmes de retraite, comme vous l’expliquait Simone Wapler dans le dernier numéro de sa Stratégie.

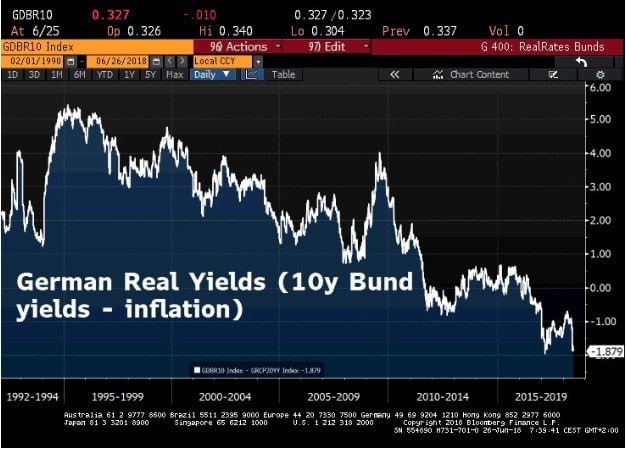

En Allemagne, les taux réels étaient au mois de juin à -1,88%.

Taux réels en Allemagne (taux du 10 ans – inflation)

Les politiques monétaires non-conventionnelles aboutissent à l’effet inverse de ce qui était escompté

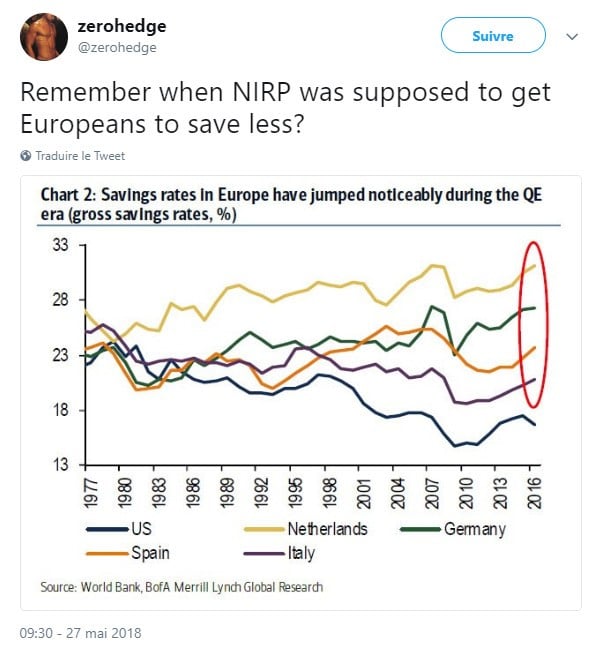

En résumé, les gouvernements poursuivent sur la voie de la gabegie généralisée, les épargnants réagissent en économisant autant qu’ils le peuvent, en particulier sur des produits « sans risque » car ils craignent les bulles sur les actifs dits « risqués », une hausse de la fiscalité et ont peur pour leur retraite. De leur côté, les banques centrales se dressent contre cette attitude responsable et disciplinée en menant une politique de quantitative easing et de taux d’intérêt réels négatifs.

Cela ne fonctionne pas, ce qui n’empêche pas le duo gouvernement/banques centrales de persister dans la même voie.

« Vous vous souvenez quand la politique de taux réels négatifs devait conduire les Européens à moins épargner ? »

En voulant renforcer leur indépendance financière, les épargnants sont remerciés par les gouvernements en étant traités comme des criminels.

Bienvenue dans la « post-modernité » financière.

Faut-il en conséquence augmenter votre niveau de « risques », comme vous invitent à le faire certains économistes et le gouvernement ?

Je serais ravi de pouvoir vous dire que la situation est aussi simple. Il me semble que cela n’est cependant pas le cas.

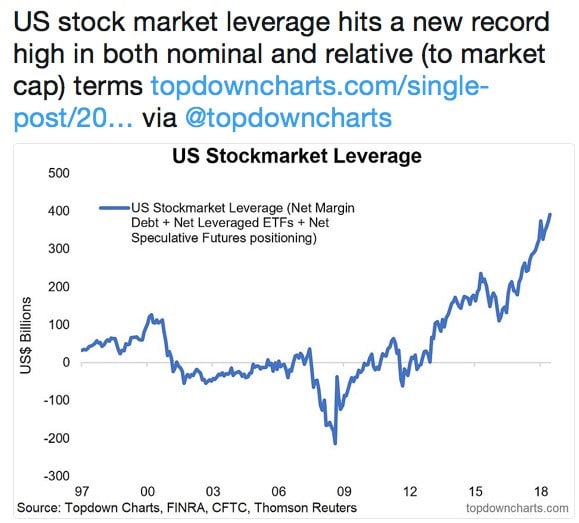

J’ai déjà eu l’occasion de vous donner mon opinion sur le sujet, et notamment de vous indiquer que le montant de la dette sur marge sur les marchés actions était proche de son sommet historique. Au 1er juillet, il l’avait encore dépassé pour inscrire un nouveau plus haut.

Niveau de levier du marché actions américain (nouveau record en termes nominaux et relatifs)

Compte tenu de ce niveau de levier, est-il raisonnable d’escompter que les actions seront forcément gagnantes à long terme, comme d’aucuns vous le promettent ?

Je partage l’avis de Bruno Bertez :

« En bourse, le crédit permet d’anticiper les valorisations qui n’auraient dû intervenir que plus tard. On bénéfice aujourd’hui des cours qui n’auraient dû être atteints que dans 10 à 12 ans. C’est ce qui explique que nous vous répétons sans cesse que la rentabilité d’un investissement sur le marché financier – ce que Macron voudrait que vous fassiez – […] à horizon de 12 ans ne rapportera rien. Pire, il subira une forte chute de valeur entre temps. »

Si vous souhaitez avoir un aperçu des dégâts engendrés en termes d’espérance de gains à long terme sur les marchés actions, je vous renvoie aux projections réalisées par Yannick Colleu dans la lettre Crise, Or et Opportunités.

Quelques pièges éviter si vous allez seul sur les marchés actions… ou avec votre assureur, ce qui revient souvent à la même chose !

A tout « saigneur », tout honneur : débutons avec les éventuels frais d’entrée. Ces derniers, selon une étude de Meilleurplacement.com publiée au mois de juin, se montent en moyenne à 3,33% sur les 100 contrats d’assurance-vie les plus populaires !

Evoquons également les fonds « faussement actifs, c’est-à-dire les OPCVM qui annoncent mener une gestion discrétionnaire et qui se contentent de répliquer fidèlement l’évolution des indices qu’ils prétendent battre », comme l’explique Le Monde. L’Autorité de supervision européenne des marchés financiers (ESMA) en recensait 165 en 2016.

Prochainement, nous verrons sur la base de quels critères sélectionner un professionnel de la gestion de portefeuille.