Le pétrole est revenu sur le devant de la scène à la faveur de la crise énergétique. Faut-il s’attendre à une explosion du cours du baril ?

L’« or noir » va-t-il tout défoncer sur son passage, comme ce fut le cas entre 2004 et 2008 ?

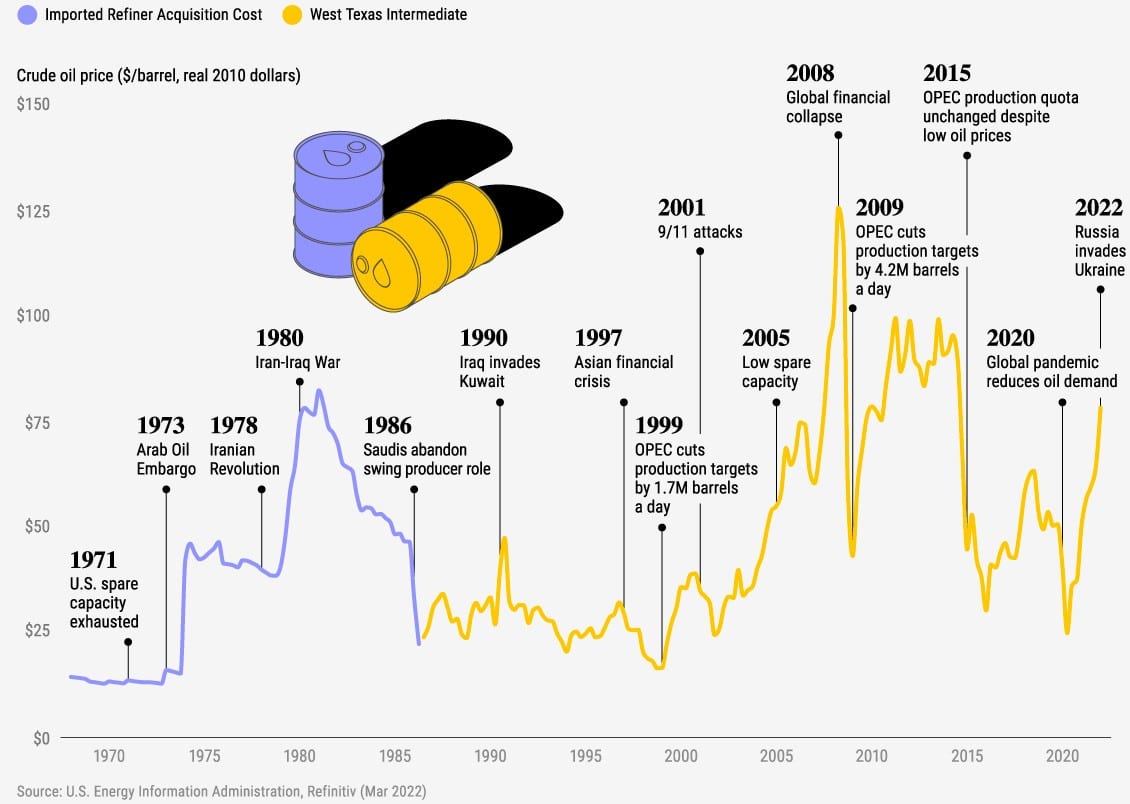

Cours du baril de pétrole brut en dollars de 2010 (1968 – mai 2022)

Naturellement, deux thèses s’opposent…

Vers la fin du cycle du pétrole ?

Dans un précédent billet, nous avons vu qu’à long terme, le cours du pétrole est en principe cyclique, et ce pour au moins deux raisons :

- le cours du baril suit la demande d’énergie et le cycle économique mondial ;

- l’extraction de pétrole est une activité extrêmement cyclique, caractérisée par un cycle d’investissement à long terme typique des industries d’exploitation du sous-sol terrestre.

Voilà comment se déroulaient les choses… jusqu’à présent.

Cependant, désormais, comme l’explique Natixis dans une note du 26 septembre 2022 :

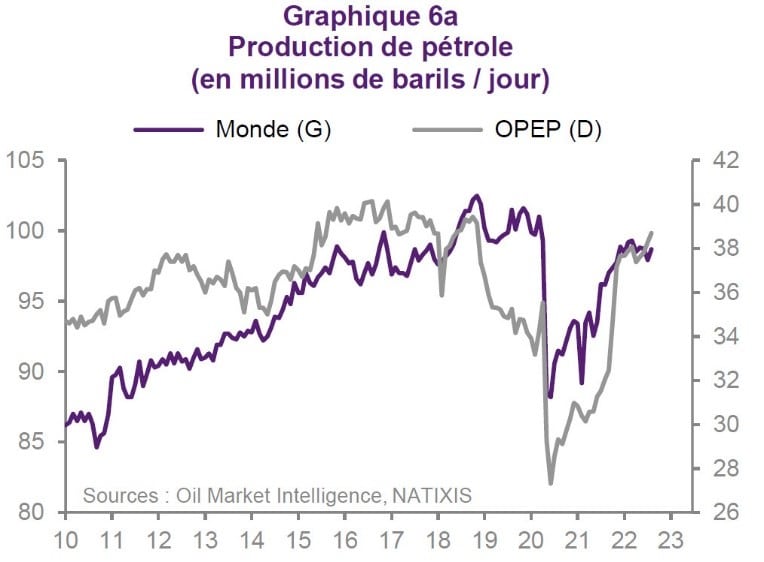

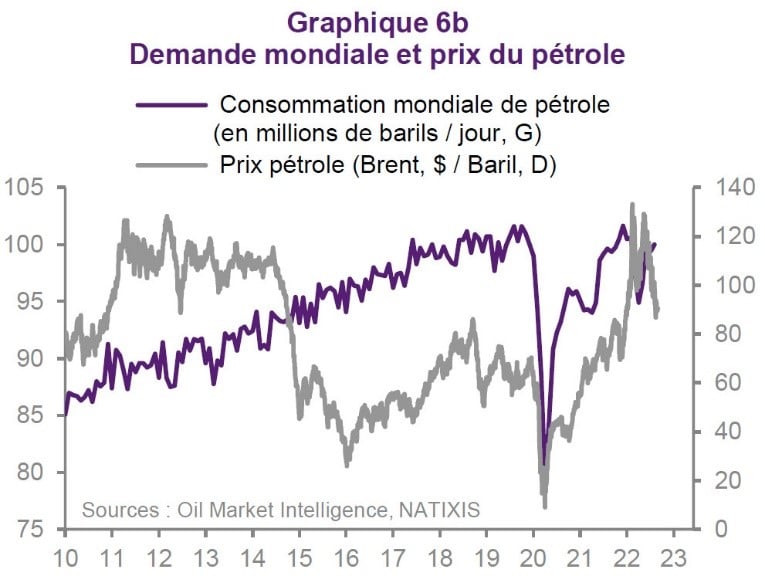

« Le marché est affecté par le nouveau comportement des pays de l’OPEP qui ont compris que la demande mondiale de pétrole allait disparaître vers 2050 en raison de la transition énergétique.

Cela les conduit à maximiser leur revenu d’ici 2050, d’où une réduction des volumes produits (graphique 6a) conduisant à des prix du pétrole qui restent élevés même quand la demande de pétrole faiblit (graphique 6b), ce qu’on voit aujourd’hui. »

Pourquoi ce choix de la réduction des volumes produits ? Parce que l’élasticité-prix de la demande de pétrole est très faible, l’effet prix dominant l’effet volume. Ainsi, « le comportement optimal des pays de l’OPEP est d’augmenter le prix du pétrole jusqu’au point où l’élasticité-prix de la demande atteint l’unité », comme l’explique Natixis dans un autre Flash Economie.

Pour la banque française, la conclusion semble aller de soi : il ne faut « pas compter sur une récession pour faire baisser le prix de l’énergie. »

Cela aurait été le cas avant les velléités de transition énergétiques de la part des pays occidentaux, mais cela n’est plus le cas aujourd’hui. L’offre de pétrole reprend la main sur la demande au niveau de l’établissement du prix. Autrement dit, le prix du pétrole est en train de perdre son caractère cyclique, en tout cas selon Patrick Artus.

Cependant, d’autres grandes signatures envisagent une deuxième thèse, bien différente.

La fin du pricing power des producteurs ?

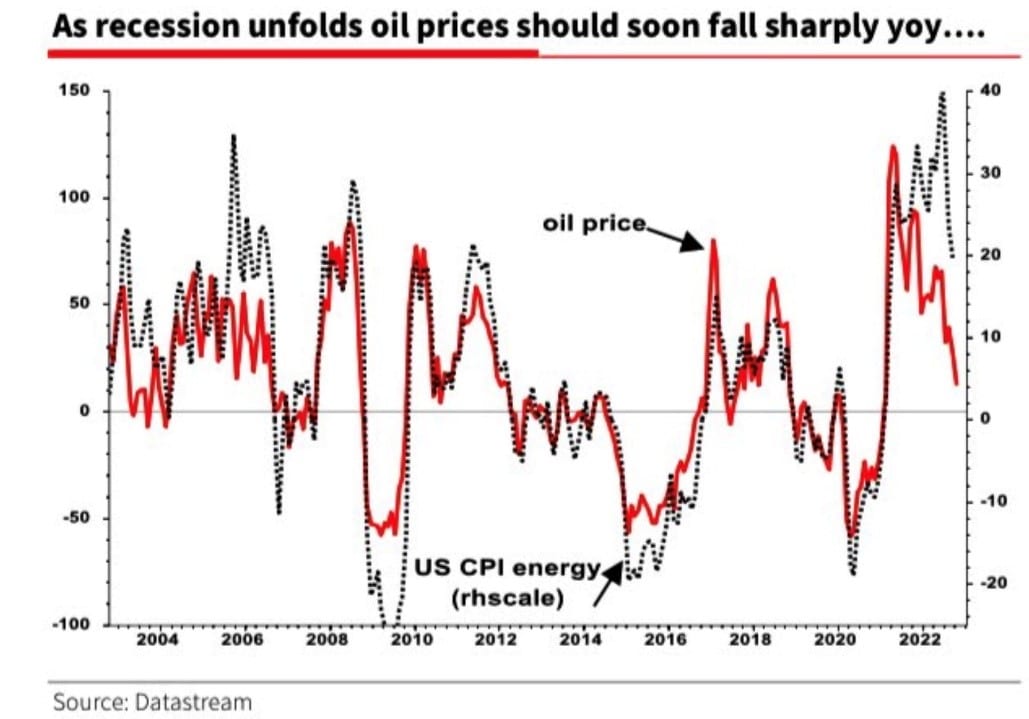

Robin Brooks, économiste en chef de l’Institute for International Finance, part du constat que le cours du pétrole a « à peine augmenté » après que l’OPEP+ a décidé de réduire de 2 millions de barils ses quotas de production quotidiens le 5 octobre 2022. Pour lui, le fait que « le monde entre en récession » va peser plus fort dans la balance que cette restriction de l’offre.

La récession « fait passer le pouvoir de fixation des prix des producteurs aux consommateurs. Il n’y aura PAS de hausse du prix du pétrole due aux nouveaux quotas de production ! », estime-t-il. « Tout dépend de la demande et de la récession mondiale à venir… », renchérissait-il deux jours plus tard. Les producteurs auraient-ils perdu leur pricing power ?

En fin d’année passée, la Société générale partageait ce point de vue.

18 octobre 2022 : « Alors qu’une récession se dessine, les cours du pétrole devraient bientôt baisser fortement ».

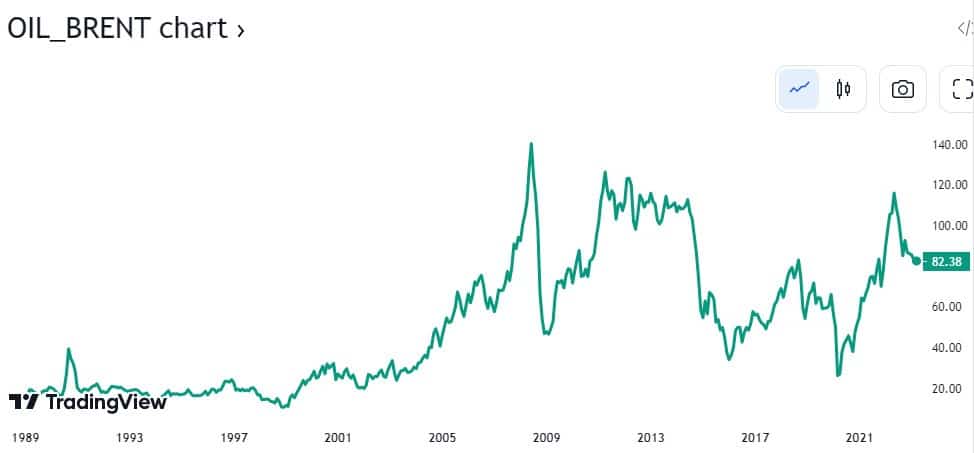

Depuis, le cours du pétrole a continué d’osciller entre 75 et 100 $ le baril.

Cours du brent en dollars (1989 – 9 mars 2023)

Alors, le cours du pétrole devrait-il s’orienter à la hausse ou à la baisse ?

La crise énergétique ne fait probablement que commencer

J’ignore ce qui va se passer sur le front du pétrole dans les mois à venir.

Cependant, à plus long terme, il me semble que les raisons pour que soyons confrontés à nouvelle crise énergétique ne manquent pas, comme nous l’avons vu au fil de ce feuilleton.

Pour résumer le propos de Stöferle et Valek (S&V) au sujet des matières premières, je dirais tout d’abord que le secteur des ressources naturelles, et en particulier le secteur du pétrole, est confronté à 3 défis :

- un défi cyclique : un sous-investissement considérable consécutif au long marché baissier des matières premières ;

- un défi politique : les critères environnementaux, sociaux et de gouvernance (ESG), viennent entraver le fonctionnement normal de ce marché ;

- un défi géopolitique : l’invasion de l’Ukraine par la Russie a débouché sur le bouleversement des chaînes d’approvisionnement traditionnelles et a engendré une incertitude et un risque sans précédent. Cela rend encore plus difficile l’accès aux capitaux nécessaires au développement des entreprises du secteur des ressources naturelles.

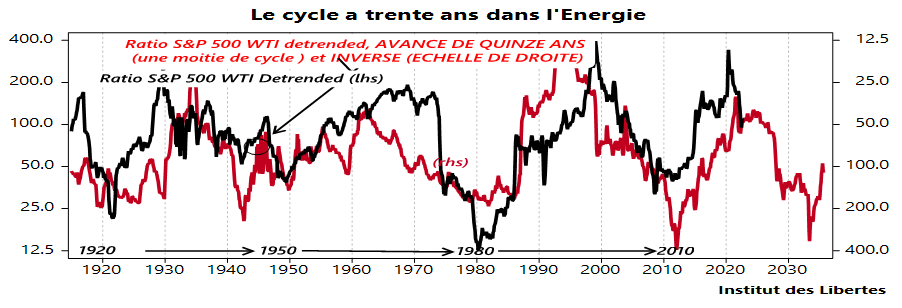

Dans son billet du 9 octobre 2022 publié sur l’Institut des Libertés, Charles Gave rappelait :

« Tous les trente ans environ, nous avons une crise énergétique : 1920, 1950, 1980, 2010 et peut-être 2040 ?

A chaque fois, nous nous en sommes sortis grâce à de nouvelles découvertes. Quant à la ligne rouge, c’est simplement la ligne noire que j’ai avancée de quinze ans (la moitié du cycle) et inversée pour montrer ce qui nous attend dans le futur, si le cycle à 30 ans se maintient. Le prochain plus haut pour l’énergie et plus bas pour les consommateurs d’énergie devrait être donc atteint vers 2040.

A cette époque, j’aurai 97 ans et vous préviendrai sans aucun doute le moment venu. Mais le lecteur peut adapter son portefeuille s’il se souvient qu’en 1980, les valeurs énergétiques cotées représentaient 30% du S&P alors qu’en 2020 elles représentaient simplement 3% du même S&P.

La meilleure façon de faire mieux que les indices en Bourse était donc, de 1970 à 1980, de n’avoir que des valeurs énergétiques ou que des valeurs représentant des sociétés capables de gagner de l’argent même si l’énergie était chère, pour ensuite passer, à partir de 1985 (effondrement des prix du pétrole) dans des sociétés qui bénéficiaient d’une énergie bon marché telles les lignes aériennes ou le tourisme international, et dont il fallait sortir en 2020.

Comme je ne cesse de l’écrire, nous sommes de retour dans les années 1970, ce qui me rajeunit passablement. Il faut donc avoir des valeurs énergétiques. »

Je suis d’avis que la crise énergétique est devant nous, et ce ne sont pas les décisions incantatoires de ceux qui nous gouvernent qui vont permettre de précipiter la transition énergétique de l’économie mondiale.

Nous ne sommes probablement qu’à l’entrée du tunnel. Le « cinquième âge du pétrole » (pour reprendre l’expression de Lyn Alden) a de beaux jours devant lui.