▪ Cliff Asness, co-fondateur et responsable des placements d’AQR Capital Management, l’appelle "la stratégie de l’imbécile". Il l’a décrite ainsi lors de la conférence de printemps sur l’investissement de Jim Grant :

"Achetez ce qui a le plus grimpé au cours de l’année passée, vendez ce qui a baissé au cours de la même période… Généralement, les gagnants continuent de gagner et les perdants continuent de perdre".

|

En réalité, beaucoup de techniques étranges fonctionnent en bourse |

Asness utilise cette stratégie pour une petite portion des actifs dont il a la charge. La plupart des gens (en tous cas, ceux qui tiennent compte des prix) hésitent à acheter des actions dont le cours a beaucoup augmenté… Mais cela peut fonctionner.

En réalité, beaucoup de techniques étranges fonctionnent en bourse. Prenez par exemple le vieux dicton "En mai, vendez et partez". C’est effectivement une bonne idée, dans la mesure où vous vous repositionnez sur le marché le premier novembre.

|

Les banques centrales comme la Bundesbank demandent à rapatrier leur or des coffres américains et français. Ce qu’elles ne savent pas, c’est qu’elles risquent fort de ne jamais revoir leurs lingots ! Découvrez pourquoi sans plus attendre : il pourrait y avoir de spectaculaires profits à la clé. |

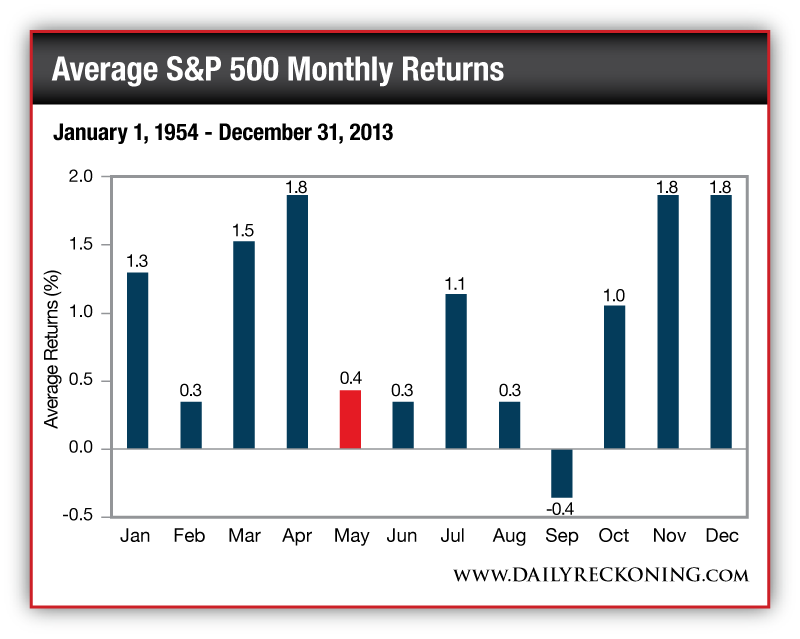

En effet, si vous aviez investi dans le S&P 500 en mars 1954, vous auriez pu profiter de rendements de 10,4% au 31 mars 2014. Mais si vous aviez vendu en mai, mis votre argent dans des bons du Trésor américain puis pris des vacances boursières jusqu’au premier novembre, vous auriez fait des bénéfices de 11,1%. De même, si vous aviez appliqué la même stratégie mais décidé de passer seulement les mois de mai à octobre sur le marché, vos bénéfices n’auraient été que de 4,7%.

Voici un aperçu de l’histoire des rendements mensuels pour le S&P 500 :

La stratégie fonctionne car elle permet d’éviter quatre des cinq pires mois de l’histoire du marché. Les raisons de cette distribution des bénéfices selon les mois restent mystérieuses.

Ce qu’il y a d’étrange avec cet effet, c’est qu’il semble même fonctionner sur d’autres marchés. Les chercheurs Sven Bouman et Ben Jacobsen ont constaté qu’il avait cours dans 36 des 37 pays qu’ils ont étudiés. Au Royaume Uni, ils ont constaté que la stratégie "vendez en mai" fonctionnait depuis 1694 déjà.

Ce genre de chose me fait dire que le film Matrix avait raison : nous vivons vraiment dans la Matrice, et il y a un bug dans le programme.

|

La vérité, c’est que les marchés peuvent être magnifiquement contre-intuitifs |

▪ Les marchés émergents, pas si profitables

La vérité, c’est que les marchés peuvent être magnifiquement contre-intuitifs. On entend tous types de conseils qui semblent raisonnables… puis on fait le calcul et on se rend compte qu’il faut faire le contraire.

L’idée, par exemple, d’investir dans les marches émergents, parce que ces économies connaissent une croissance plus rapide et vous permettent ainsi d’obtenir des rendements plus importants que si vous vous cantonniez à la bonne vieille Europe, par exemple.

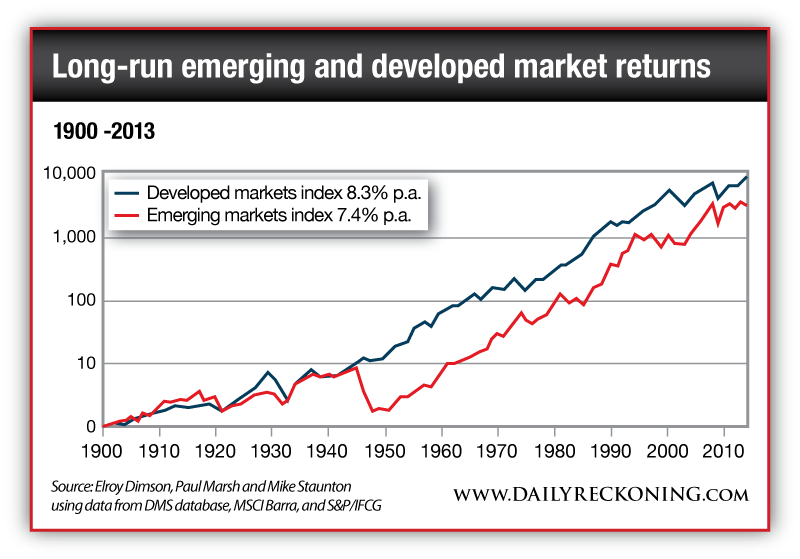

Tout d’abord, il n’est pas exact de dire que les marchés émergents (la Chine, le Brésil, la Russie, l’Inde etc.) offrent des rendements plus importants que les marches développés (Etats-Unis, Royaume-Uni, Japon etc.). En réalité, sur le long terme, l’inverse est vrai.

Ces données proviennent d’Elroy Dimson, Paul Marsh et Mike Staunton, qui ont rédigé un ouvrage très intéressant sur l’investissement.

{kind=link}

{kind=link}

Bien sûr, de nombreux débats ont cours quant aux pays à inclure dans les différentes catégories, et à quel moment. Certains indices incluent la Corée du Sud, par exemple, dans les pays émergents, ce qui est absurde. D’autres ne le font pas. Certains considèrent que la Grèce est développée, d’autres la considèrent comme un marché émergent.

Le graphique ci-dessus utilise une règle basée sur le PIB et ne compte que les pays les plus riches comme étant développés (toujours les mêmes, principalement les Etats-Unis et l’Europe occidentale) Ces marchés ont fait mieux, d’une manière générale, que leurs cousins émergents.

A bien y réfléchir, on comprend facilement pourquoi. La bourse russe a plongé après que les bolcheviks s’en sont saisis en 1917. Les marchés chinois ont plongé après la révolution communiste. Ce sont les exemples les plus flagrants, mais les gens ont tendance à oublier à quel point il est facile d’inscrire un zéro (ou une somme quasi-nulle) sur un marché émergent. (La Roumanie a plongé. La Pologne a plongé. La Hongrie a plongé. Et il y en a d’autres…)

Nous verrons la suite dès mercredi !