L’ère de l’argent gratuit, instaurée depuis 1971, est la cause commune de toutes les crises qui se succèdent depuis 20 ans et de celle qui va bientôt se produire.

Reprenons le fil doré de mes 20 ans de chroniques, fil commencé hier.

Entre 1999 et 2001, s’intéresser à l’or, dénoncer un système d’argent factice et se moquer des valeurs internet n’était pas très populaire.

Pourtant, nous n’étions pas seuls. Alan Greenspan, le patron de la Fed à l’époque, avait dès le 5 décembre 1996 dénoncé une « exubérance irrationnelle » :

« Clairement, une inflation faible soutenue implique moins d’incertitude dans le futur, et des primes de risque plus faibles impliquent des prix plus élevés pour les actions et les différents actifs. Il est possible de voir la relation inverse dans les ratios prix/bénéfice et le taux d’inflation dans le passé. Mais est-il possible d’estimer le fait lorsque l’exubérance irrationnelle intensifie les valeurs des actifs mais ensuite génère une correction prolongée comme celle observée au Japon lors de la décennie précédente ? »

The Challenge of Central Banking in a Democratic Society

Vous trouvez cette phrase ampoulée aussi claire que du jus de chique ? J’ai pris la traduction de Wikipédia, mais rassurez-vous, le texte original est tout aussi abscons. C’est une des choses que je ne regretterai pas à l’avenir : avoir à lire ces cuistreries indigestes tous les matins.

Traduction de français technocratique en français courant : l’inflation est désormais très faible donc il y a moins d’incertitude sur le futur. C’est bon pour les actions et les obligations comme le prouve le passé. Mais là, ça dépasse les bornes et faites gaffe, vu ce qui s’est produit au Japon.

Le banquier central maître de la distribution d’argent gratuit avertissait que sa politique monétaire présente des dangers… Il fallut attendre cinq ans pour que le danger se matérialise.

Toute ressemblance avec aujourd’hui n’est pas fortuite puisque, pour les êtres rationnels, les mêmes causes sont censées produire les mêmes effets.

Aujourd’hui encore, on vous explique que les taux sont bas parce qu’ils n’y a pas d’inflation et que les taux ne remonteront pas parce qu’il n’y aura pas d’inflation. Donc les valorisations d’aujourd’hui sont justifiées.

Pour votre information, le même Alan Greenspan, que j’ai pu rencontrer en comité privé grâce à Agora fin 2016, avertissait des dangers du bilan Target 2 de la Banque centrale européenne, tas de créances qui selon lui tuera l’euro.

Mais revenons dans le passé lointain. Il est arrivé ce qui devait arriver : la bulle internet a culminé en 2000 puis explosé, entraînant la plupart des indices du monde développé dans sa chute jusqu’en 2003.

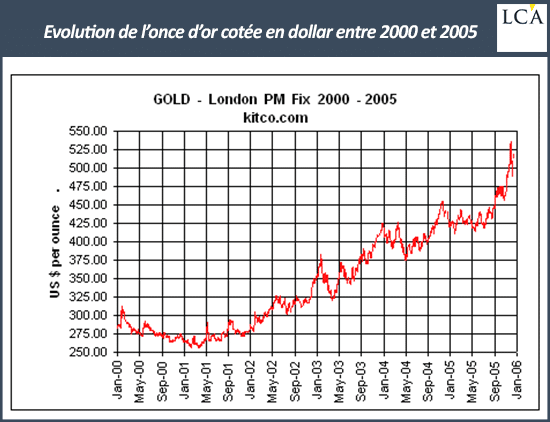

Bref instant de gloire pour la clairvoyance des rédacteurs de La Chronique concernant le nimportequoi.com. Toutefois, pour l’or, c’était toujours électroencéphalogramme presque plat. En janvier 2001, l’or cotait autour de 260 $ l’once, même s’il avait brièvement dépassé 300 $ l’once en janvier 2000. Pas de quoi pavoiser.

Cinq ans de génie grâce à Greenspan

Finalement, avec l’aide de Greenspan qui a baissé les taux directeurs, l’or a commencé à décoller pour dépasser les 500 $ en 2005. Imaginez le confort intellectuel dans lequel nous baignions…

Nous, à La Chronique, avions enfin raison ! Nous étions reconnus comme des génies par nos lecteurs qui arrêtaient de nous insulter, de nous traiter de Cassandre, d’oiseaux de mauvais augure, d’empêcher d’investir en rond et dans les bulles.

Les taux d’intérêt réels en dollar étaient à nouveau négatifs, l’inflation renaissait de ses cendres et les matières premières se vengeaient de 20 ans d’indifférence. L’ouverture de la Chine au commerce mondial créait un appel d’air dans ce domaine et le secteur pâtissait de sous-investissement.

Voici un graphique que je trouve utile. Il compare la valorisation de l’indice américain S&P 500 aux prix à la production d’un panier de matières premières. Les périodes roses sur ce graphique correspondent aux périodes durant lesquelles les matières premières s’apprécient face aux actions.

Dans les périodes bleues, mieux vaut avoir des actions d’entreprises à la mode — et dans les périodes roses, retour aux matières premières.

J’aime bien investir dans les périodes roses, probablement un reste d’ingénieur en moi. Je trouve plus facile de prédire l’évolution des profits d’un producteur de cuivre ou de nickel que de savoir si le dernier gadget d’Apple va attirer les foules ou si les gens vont préférer Instagram à Facebook.

Comme vous le voyez, nous sommes aujourd’hui en période bleue et aussi en période d’exubérance irrationnelle. Vivent les GAFA, vive Tesla !

Prêter de l’argent gratuit à de pauvres bougres

Reprenons le fil doré du passé. Nous avions une autre bulle à dénoncer : la bulle immobilière américaine qui faisait écrire joliment à Bill en janvier 2006 :

« En politique ou sur les marchés, toutes les folies et les modes suivent un schéma prévisible – du Dow à 900 au Dow à 12 000… du putsch dans un bistrot à la chute de Berlin. Comme la vie elle-même, toutes ces folies sont destinées non à la gloire éternelle, mais à la tombe.

La bulle de l’immobilier, comme bon nombre d’autres choses, reste inachevée. Nous avons vu les titres annonçant sa venue ; nous attendons ceux qui annoncent son départ. Sa tombe a été creusée… mais elle est encore vide ».

Remarquez au passage la différence de style entre Bill et Alan Greenspan (ou Janet Yellen ou Jerome Powell ou Mario Draghi)…

Souvenons-nous : l’argent est gratuit est fabriqué par le système bancaire donc vous pouvez le prêter pour pas cher à des pauvres et empocher la marge.

Vous créez des machins étatiques qui vont garantir des prêts immobiliers : Fannie Mae et Freddie Mac. Il faut bien que les pauvres aient un droit au logement, non ?

Vous prêtez l’argent gratuit aux pauvres à condition qu’ils achètent de l’immobilier. L’immobilier, ça fait plus sérieux qu’une voiture ou un crédit à la consommation.

Evidemment, ce sont des prêts pourris puisque contractés par de pauvres bougres à qui personne n’aurait jamais prêté du vrai argent honnêtement gagné et épargné. En bon banquier, vous savez donc pertinemment que ces prêts sont pourris.

Heureusement, il y a les machins étatiques – les agences Fannie Mae et Freddie Mac. Donc vous ficelez des paquets de ces créances garanties par Fannie Mae et Freddie Mac et vous les revendez à des investisseurs assoiffés de rendement.

Car, bien sûr, ceux qui n’ont pas le privilège de prêter de l’argent gratuit subissent les taux d’intérêt négatifs et n’ont que leurs yeux pour pleurer. Donc ils se jettent sur ces petits paquets de créances titrisées et garanties qui rapportent quelque chose.

Tout le monde s’extasiait sur la merveilleuse santé de l’économie américaine et sur le doigté de Greenspan. Dès 2006, nous n’étions plus des génies. Nous étions redevenus des Cassandre, des prophètes de mauvais augure et des grincheux. L’or piétinait.

Mais tout allait changer, comme nous le verrons demain.