Comme lors de la bulle Internet, certains excès paraissent évidents avant même l’éclatement. Pour Oracle, l’explosion des dépenses en centres de données, la dépendance à OpenAI et le poids de la dette pourraient transformer l’euphorie actuelle en chute brutale.

J’ai eu beaucoup de chance dans ma carrière, et ce à plusieurs égards.

L’une de ces chances a été d’avoir été aux premières loges d’un moment historique, tout en étant assez âgé pour en mesurer l’importance.

Je ne me suis pas lancé dans les marchés financiers dès la sortie de l’école. À l’époque, je voulais plutôt devenir comédien.

Après plusieurs années, j’ai fini par abandonner le métier d’acteur pour entamer une carrière dans la finance. Peu après, la bulle Internet a commencé à gonfler.

Même si je n’avais alors que quelques années d’expérience, je savais lire des états financiers. Je comprenais aussi une chose simple : pour être une entreprise viable, il faut au minimum générer du chiffre d’affaires.

J’ai également compris que les excès de la bulle Internet n’avaient rien de normal. Ils étaient le signe classique d’un marché arrivé près de son sommet.

J’ai su que ce sommet approchait lorsque j’ai assisté à une soirée organisée pour célébrer une nouvelle levée de fonds. Comment cette entreprise avait-elle choisi de dépenser les précieux capitaux que les investisseurs venaient de lui confier ? En engageant James Brown — oui, le vrai James Brown — et son groupe pour donner un concert devant quelque 600 invités.

Depuis que la bulle de l’intelligence artificielle a commencé à se gonfler, je surveille donc les entreprises qui me rappellent ce que j’avais observé à l’époque de la bulle Internet.

Et lorsque la poussière retombera, nous regarderons en arrière en nous disant qu’il était évident qu’Oracle, cotée au NYSE sous le symbole ORCL, allait finir par chuter.

Cette affirmation peut surprendre. Après tout, Oracle est une véritable entreprise. Elle n’a rien à voir avec ces sociétés Internet de l’époque qui mesuraient leur succès en nombre de visiteurs plutôt qu’en dollars de chiffre d’affaires.

De plus, son action s’est fortement appréciée ces derniers jours.

Mais Oracle s’est engagée si loin, et avec une telle agressivité, que sa chute paraît désormais presque inévitable.

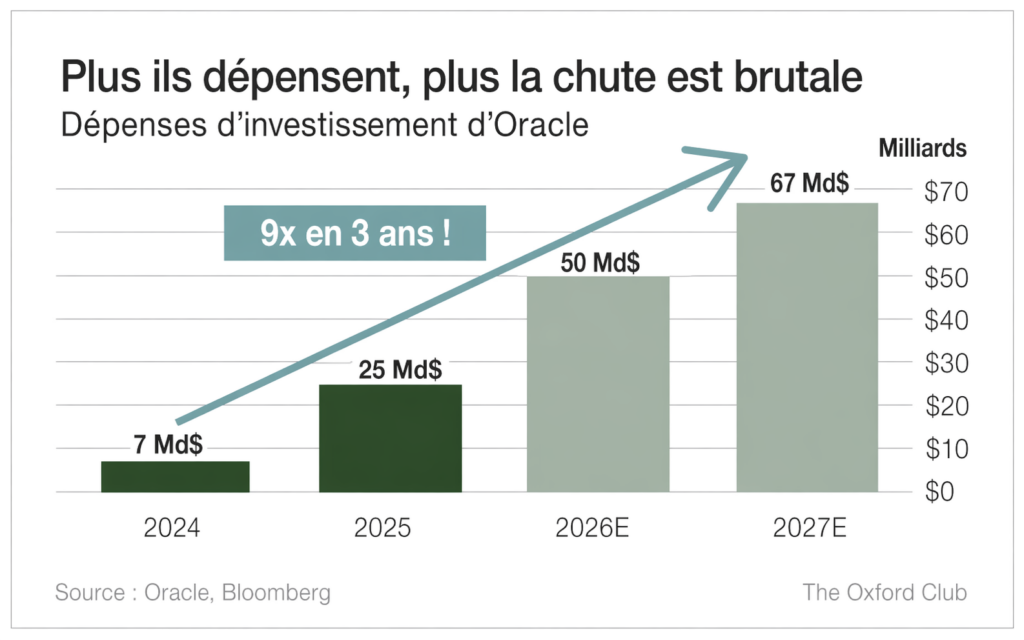

Regardez les chiffres.

Ses dépenses d’investissement devraient passer de 7 milliards de dollars en 2024 à 67 milliards de dollars en 2027, à mesure que l’entreprise déploie ses centres de données dédiés à l’intelligence artificielle. Cela représente une augmentation de plus de 800 % en seulement trois ans.

Le flux de trésorerie disponible de cette année devrait être négatif, à hauteur de 25 milliards de dollars.

Celui de l’année prochaine devrait encore être négatif, à hauteur de 26 milliards de dollars.

Oracle affiche par ailleurs 125 milliards de dollars de dette, contre seulement 39 milliards de dollars de trésorerie.

Pour financer une telle avalanche de dépenses d’investissement, l’entreprise devra donc soit s’endetter davantage, soit émettre de nouvelles actions. Dans les deux cas, ce n’est pas une bonne nouvelle pour les actionnaires.

La semaine dernière, Oracle a annoncé la nomination d’Hilary Maxson au poste de directrice financière. Wall Street a applaudi cette décision. Un analyste est même allé jusqu’à dire que Maxson était « faite pour les dépenses d’investissement ».

Autrement dit, faite pour dépenser de l’argent.

Curieusement, j’ai toujours pensé qu’un bon directeur financier devait surtout exceller dans l’art d’en gagner.

Là encore, lorsque l’action se sera effondrée, nous regarderons ce commentaire comme l’une de ces phrases absurdes que l’on entend précisément au sommet d’une bulle.

Mais voici ce dont personne ne parle vraiment.

Oracle porte 250 milliards de dollars d’engagements hors bilan.

Autrement dit, un simple coup d’œil à ses états financiers ne permet pas de mesurer l’ampleur réelle de ses obligations.

Une grande partie de ces 250 milliards concerne des contrats de location que l’entreprise est contractuellement tenue d’honorer, même si elle décidait un jour qu’elle n’a plus besoin des espaces concernés.

En face, Oracle compte sur 300 milliards de dollars de revenus futurs provenant d’un seul client : OpenAI, l’entreprise derrière ChatGPT.

Or, ChatGPT perd du terrain face à Gemini de Google et à Grok de X. Si ChatGPT n’est pas en mesure de respecter ses engagements envers Oracle, alors Oracle se retrouvera face à un problème majeur.

Le signal d’alarme est peut-être déjà là : Blue Owl, un important prêteur aux entreprises, notamment à Oracle, s’est retiré d’un accord destiné à financer de nouveaux centres de données.

Pour que les finances d’Oracle se redressent, il faudrait désormais que presque tout se déroule parfaitement.

Mais un autre élément pourrait peser sur le titre, sans avoir de lien direct avec l’activité opérationnelle d’Oracle.

L’opération entre Paramount et Warner Brothers doit elle aussi se dérouler sans accroc.

Le PDG de Paramount est David Ellison, fils de Larry Ellison, fondateur et président d’Oracle. Un héritier privilégié, pour le dire poliment.

Son père a personnellement apporté son soutien à l’acquisition de Warner Brothers par Paramount, à hauteur de 40 milliards de dollars.

Larry Ellison est immensément riche, bien sûr. Mais il ne dispose probablement pas de plusieurs dizaines de milliards de dollars en liquidités prêtes à être mobilisées. Si l’opération rencontre des difficultés, il devra vraisemblablement vendre des actions Oracle pour financer le nouveau jouet de son fils.

Et que se passera-t-il lorsque le marché apprendra que Larry Ellison vend des actions Oracle ?

Les vendeurs à découvert attaqueront le titre. Ils le feront baisser, ce qui obligera Ellison à vendre encore davantage d’actions pour réunir les fonds nécessaires à l’opération. C’est exactement ainsi que fonctionnent les hedge funds.

Les autres actionnaires, eux, chercheront à sortir avant qu’Ellison n’ait terminé ses ventes. Car on ne liquide pas plusieurs milliards de dollars d’actions en une seule fois sans provoquer de secousse majeure.

Je m’attends à ce que l’action recule vers 125 dollars à court terme.

À plus long terme, je pense qu’elle pourrait tomber à 50 dollars. Et si la situation venait réellement à déraper, elle pourrait même descendre jusqu’à 20 dollars.

Les détenteurs d’actions Oracle devraient envisager des mesures de protection, comme la mise en place d’un ordre stop ou l’achat d’options de vente à long terme. Les investisseurs plus spéculatifs peuvent également envisager des puts de long terme.

Lorsque la bulle de l’intelligence artificielle finira par éclater, de nombreuses entreprises seront ensevelies sous les décombres.