L’année 2021 aura été décevante pour les détenteurs d’or, avec une latéralisation parfois loin de ses sommets. Pour ceux qui ne sont pas déjà positionnés, c’est donc une occasion de le faire.

Nous avions vu dans un précédent article que 2022 serait une « année en or », d’après Ronald Peter Stöferle (RPS), analyste chez Matterhorn Asset Management et co-auteur du rapport In Gold We Trust. Continuons aujourd’hui de regarder ses pronostics sur le cours de l’or.

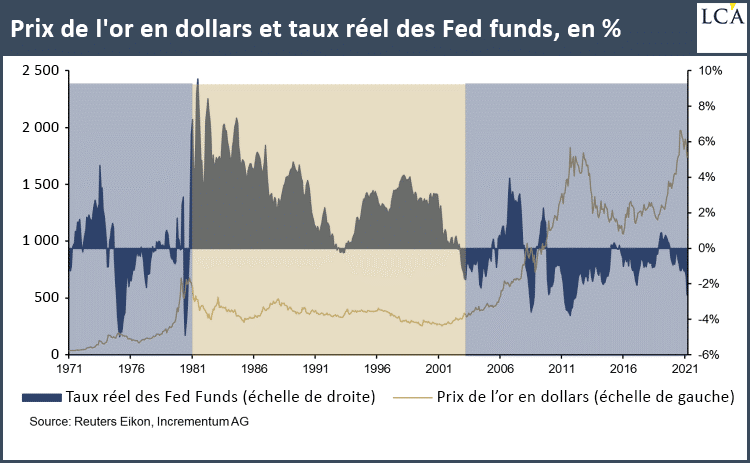

Outre une inflation qui restera à des niveaux élevés et une politique monétaire qui demeurera très accommodante, RPS estime que l’année en cours sera caractérisée par des taux d’intérêt réels qui resteront négatifs : le « fondement de tout marché haussier de l’or », comme le rappelle l’analyste autrichien.

2021 : une année décevante pour l’or

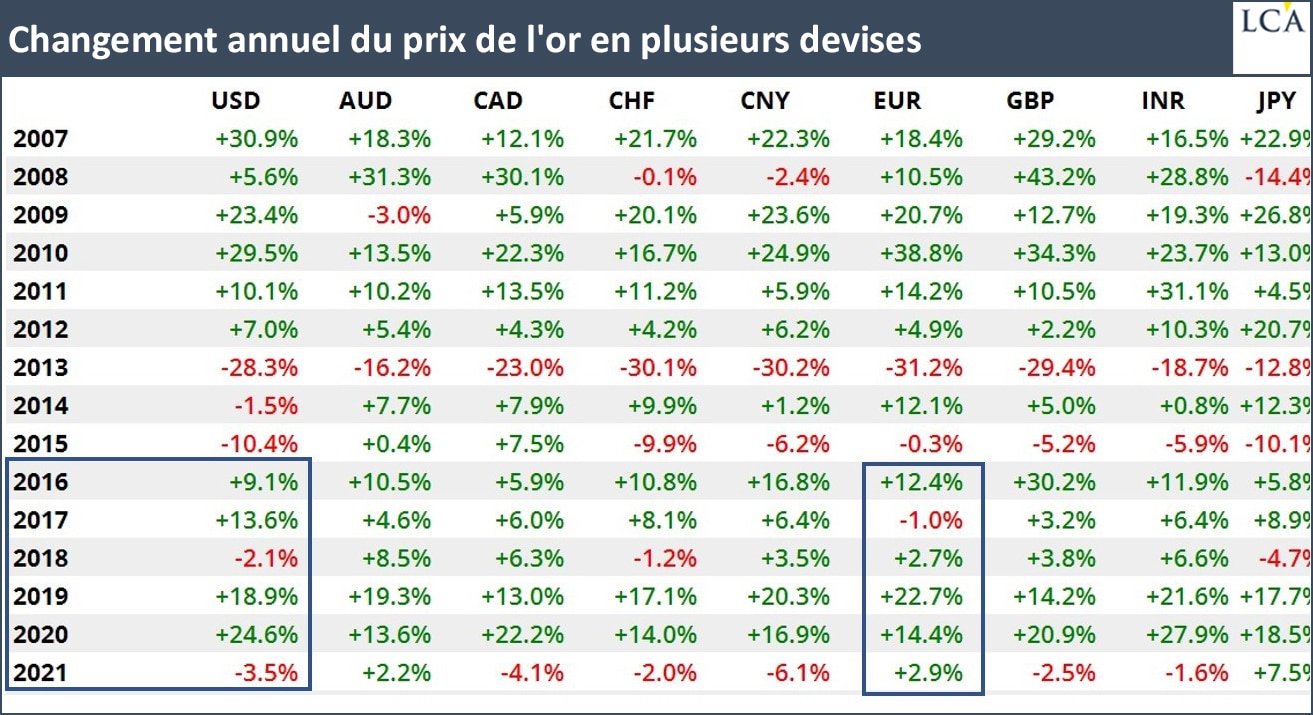

On pourrait cependant lui objecter que l’année 2021 s’est caractérisée par une inflation en très forte hausse et des taux d’intérêt réels en baisse, au point d’atteindre des niveaux plus négatifs que jamais. Or, dans le même temps, le cours de l’or a évolué de façon latérale et le métal a enregistré des performances annuelles décevantes (une baisse de 3,5% en dollars et une hausse de 2,9% en euros).

RPS doit d’ailleurs être le premier à être déçu de ces résultats, puisque, dans le rapport In Gold We Trust 2021, il avait estimé aux côtés de Mark Valek qu’il y avait « une probabilité de presque 45% » en faveur « d’une once à 2 100 $ ou plus à horizon décembre 2021 »…

Voici comment RPS réagit face à ce constat :

« Ce mouvement latéral n’est […] pas un signe de déclin de l’or, mais de sa force fondamentale. À écouter les grands nerveux de la communauté aurifère, on pourrait croire que le cours de l’or vient de s’effondrer de 50% voire plus [en 2021].

Toutefois, si l’on élargit la perspective, la performance de l’or, lequel a oscillé au cours des derniers mois entre 1 700 et 1 900 $, ressemble plus à une respiration provisoire qu’au début d’un marché baissier. »

RPS met donc la performance décevante de 2021 sur le compte d’un marché haussier qui reste sain plutôt que de s’emballer, après deux années exceptionnelles.

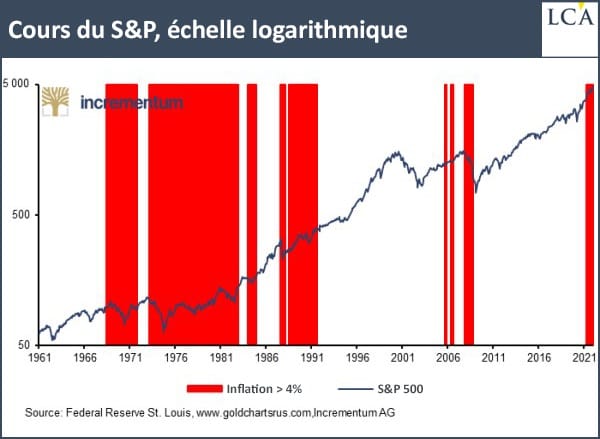

Les marchés boursiers n’aiment pas l’inflation

RPS nous propose ensuite ce graphique qui montre que « le vent de dos de l’inflation se transforme en vent de face [pour les actions] lorsque le taux d’inflation dépasse la barre des 4% » – une relation traitée en détails dans le rapport In Gold We Trust 2021.

Et l’analyste d’ajouter :

« Lorsque cette bulle commencera à éclater, c’est-à-dire lorsque le marché boursier en constante augmentation perdra de son attrait artificiellement accru, l’or en profitera. […]

L’or constitue une excellente couverture contre les corrections du marché actions. Cela est confirmé par le fait que le métal a enregistré un petit gain moyen de 0,2% au cours des 20 semaines les plus faibles du S&P 500 depuis 2000. D’autres classes d’actifs, comme le HUI [NDLR : l’indice NYSE Arca Gold BUGS] (-0,8 %), l’argent (-0,8 %), les matières premières (-0,9 %), le pétrole brut (-1,0 %), le MSCI World (-2,9 %) et le S&P 500 (-3,3 %), ont au contraire été en territoire négatif. »

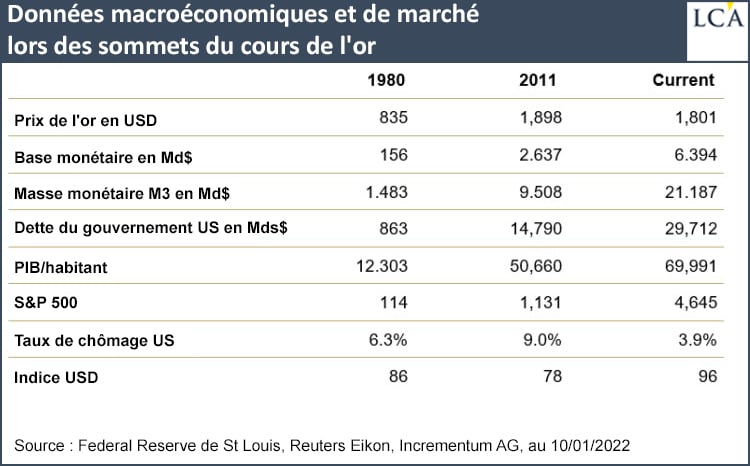

L’or reste relativement bon marché

RPS termine son développement en rappelant que « par rapport aux sommets historiques de 1980 et 2011 [en dollars], l’or semble toujours bon marché en termes relatifs » :

RPS conclut son pronostic 2022 par ces mots :

« Deux grands pas en avant, un petit pas en arrière – tel a été le rythme de l’or [en dollars] au cours des 6 dernières années. Si l’or poursuit sur ce rythme, les années 2022 et 2023 seront effectivement des années en or. Et ce qui est certain, c’est que l’orchestre est déjà en train de jouer. »

Pas d’objectifs chiffré pour le cours de l’or d’ici la fin de l’année donc, mais la conviction que le cours de l’or en dollars sera plus élevé au 31 décembre 2022 qu’au 1er janvier (1 809 $).

2022… et ensuite ?

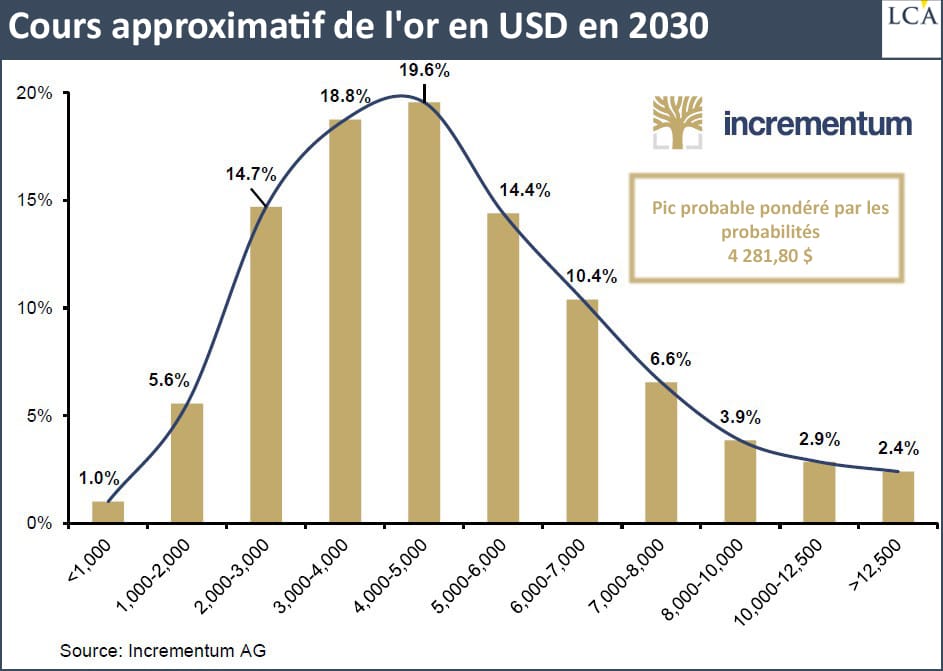

A horizon 10 ans, le pronostic d’Incrementum reste inchangé : Stöferle & Valek (S&V) prévoient depuis mai 2020 un cours de l’or qui se montera aux alentours de 4 800 $ à horizon décembre 2029.

Et les deux Autrichiens de préciser que « la distribution est clairement biaisée vers la droite. Cela signifie que des prix nettement plus élevés sont bien plus probables que des prix plus bas. » L’objectif des 4 800 $ l’once d’ici décembre 2029 constitue donc de leur point de vue un objectif conservateur.

Si la masse monétaire devait suivre le même rythme de croissance dans les 10 ans à venir que cela a été le cas dans les années 1970, S&V estiment qu’« un cours de l’or autour de 8 900 $ [serait] réaliste d’ici 2030 ».

En mai 2021, ils estimaient que l’hypothèse d’un cours de l’or autour de 8 900 $ d’ici 2030 était devenue encore plus probable qu’elle ne l’était un an auparavant.

Plus que la seule année 2022, S&V sont donc convaincus que « compte tenu du concours de circonstances unique », ce sont « les années 2020 [qui] entreront dans l’histoire de l’investissement comme une décennie dorée » !