Le plus grand gestionnaire d’actifs au monde recommande une position en or pratiquement nulle. Au contraire, nous pensons qu’il n’a jamais été aussi utile d’avoir de la relique barbare au chaud pour offrir la meilleure couverture à votre patrimoine.

Si par hasard vous avez lu que le fonds BlackRock recommande dans son allocation d’actifs une position en or presque nulle, ne soyez pas inquiet.

Selon son gérant Russ Koesterich, l’or n’est utile que comme couverture contre le risque action lorsque les taux d’intérêt réels (taux d’intérêt diminué de l’inflation) sont stables ou en baisse.

En d’autres termes, Koesterich pense que les taux d’intérêt réels vont se normaliser.

On dirait qu’il pense que la Fed va commencer à réduire ses rachats obligataires de 120 Mds$ par mois. Cela permettrait aux taux d’intérêt de monter, neutralisant le besoin de l’or comme une couverture.

Nous pensons que c’est une erreur. Voici pourquoi.

Notre indicateur clé : le Dow Jones rapporté à l’or

Nous sommes dans les phases finales d’une bulle massive de dettes, de création monétaire et de dépenses publiques.

Il y a déjà un peu plus de trois ans, fin 2018, la Réserve fédérale a tenté de normaliser sa politique monétaire en relevant les taux d’intérêt. Les investisseurs ont alors lâché les actions. L’économie a commencé à caler. La Fed a dû rétropédaler et a recommencé à baisser ses taux.

Nous ne verrons jamais une normalisation de la politique monétaire ou une hausse de taux traditionnelle. Les autorités sont prises à leur propre piège. Il n’y a désormais plus qu’une seule voie possible : dévaler plus vite la pente savonneuse.

Heureusement, nous avons quelques longueurs d’avance et nous allons nous ajuster à la situation…

L’or, une constante dans le système monétaire

Les marchés actions – mesurés au travers de l’indice du Dow Jones Industrial Average – ont touché un nouveau plus-haut le lundi 16 août 2021 (à 35 631 points). Mais les mouvements de marché en termes nominaux sont presque insignifiants.

Sur le long terme, nous préférons évaluer le marché face à l’or. Cela donne une image bien plus claire de ce qui s’y passe.

Depuis 1915, le prix de l’or s’est montré assez stable, sa valeur étant multipliée par 3. Durant la même période, le dollar a perdu plus de 25 fois sa valeur.

Les calculs sont plus compliqués à faire avec des monnaies européennes qui ont subi plus de secousses (inflation, hyperinflation, changements de dénomination monétaires, etc.).

Mais le résultat est à peu près le même. L’or ne se déprécie pas, les monnaies fiduciaires si ! Et même le franc suisse, pourtant considéré comme la devise forte par excellence. Savez-vous qu’entre 2004 et aujourd’hui, la valeur de l’or exprimée en francs suisses a plus que triplé, passant de 500 CHF à 1 630 CHF ?

L’or : un phare dans le marasme boursier

De ce fait, nous considérons l’or comme une constante du système monétaire, le repère avec lequel nous mesurons tout le reste.

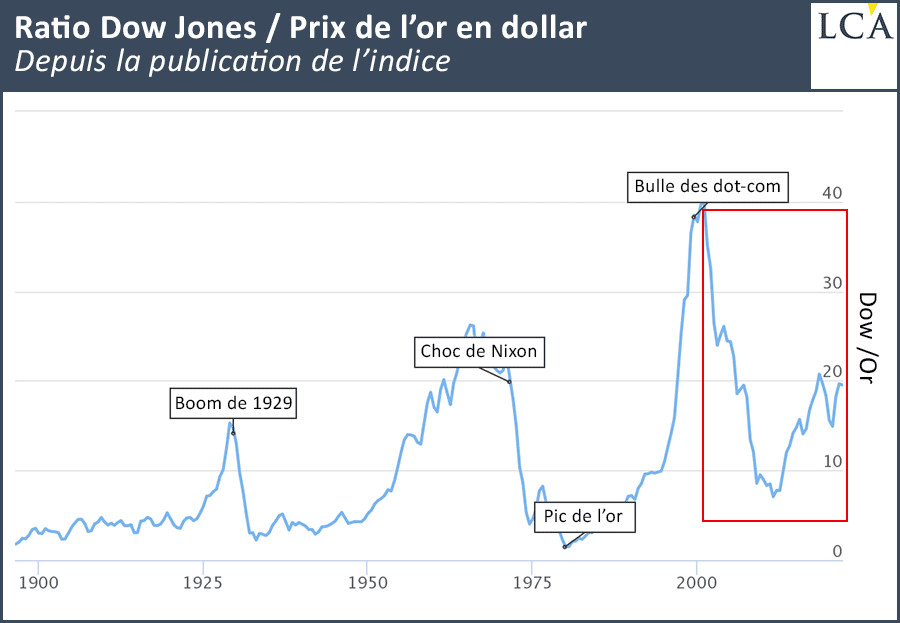

Pourquoi avoir choisi l’indice Dow Jones et non pas le Nasdaq ou le S&P 500 ? Comme c’est le plus ancien indice, il permet de remonter davantage dans le temps.

Voici l’allure de ce ratio Dow Jones exprimé par rapport à l’or sur un peu plus de 120 ans, depuis que l’indice est publié.

Le graphique nous donne la véritable histoire…

Lorsque le ratio est élevé, les actions sont très chères comparées à l’or. Lorsque le ratio est faible, cela signifie que les actions peu chères comparées à l’or. Le ratio atteint des sommets au moment où les bulles sont gonflées à bloc, et des plus-bas après des krachs.

Ce ratio a touché un dernier plus-haut le 1er octobre 2018 à 22,36. Depuis, il est redescendu. Puis le Covid-19 est arrivé et le marché actions a baissé. Le 23 mars 2020, le ratio était tombé à 13,35.

Dans les trois mois qui ont suivi, le gouvernement fédéral américain a accumulé 2 000 Mds$ de déficit budgétaire et la Fed a racheté 3 000 Mds$ de dette fédérale.

La banque centrale américaine a promis qu’elle conserverait ces titres aussi longtemps qu’il le faudrait pour que l’économie tourne à nouveau à plein régime.

Nous sommes dans ce qui sera peut-être historiquement l’un des plus grands rebonds lors d’un grand marché baissier. Vous pouvez le discerner sur le graphique : il a débuté fin mars 2020 et s’est poursuivi jusqu’en août 2021.

L’or : une couverture contre le désastre qui couve

Il semble que nous ayons bien affaire à un rebond au sein d’un marché baissier. Un rebond alimenté par une seule intervention massive. La tendance baissière devrait reprendre bientôt.

Si notre grand tableau est juste, nous verrons des interventions de plus en plus massives faites par la Fed ou des relances votées par le Congrès américain jusqu’à ce que tout s’effondre.

Nous prévoyons que le ratio – qui est à 19,7 au moment où nous écrivons ces lignes – chute en-dessous de 5, un peu plus bas que son niveau d’août 2011.

Évidemment, le ratio peut dévisser parce que l’or monte, parce que les actions baissent, ou les deux simultanément.

La sécurité consiste à vous éviter la « perte fatale » dans votre patrimoine. Pour cela, mieux vaut posséder de l’or en tant que couverture contre le désastre monétaire qui couve.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]