Pour préparer sa succession ou dans le cadre d’une donation temporaire, cette opération a de nombreux avantages. Correspond-il à votre situation ?

Comme nous l’avons vu hier, le démembrement de propriété est une opération juridique qui présente des avantages pour optimiser sa fiscalité en préparant sa retraite, pour un acheteur potentiel. Mais aussi une opportunité de disposer d’un capital tout en restant chez soi pendant un certain temps, pour un vendeur potentiel.

Voyons aujourd’hui deux autres possibilités, liées cette fois à la donation et à la succession.

Pour préparer sa succession sans pour autant se démunir

Le démembrement de propriété présente en effet des avantages certains en cas de donation. L’opération consiste le plus souvent à donner un bien en nue-propriété à ses héritiers, et à réserver l’usufruit pour soi.

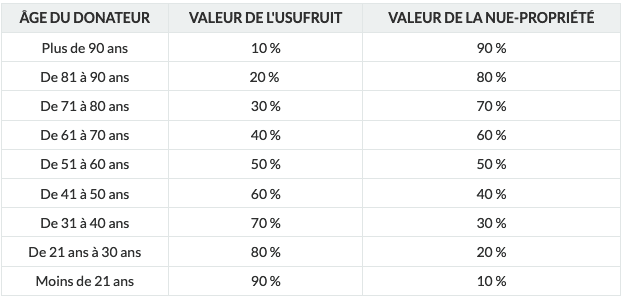

Le donateur réduit ainsi considérablement les droits de donation qui sont calculés sur la valeur de la nue-propriété fixée en fonction de son âge. En pratique, plus la donation est faite tôt, plus la valeur de la nue-propriété est faible, et moins les frais sont élevés. L’administration fiscale a déterminé le barème suivant :

Ainsi, en cas de donation de la nue-propriété à l’âge de 60 ans, les droits sont calculés sur la moitié de la valeur du bien. C’est le premier avantage du dispositif.

Deuxième avantage, le fisc admet que les droits et frais afférents à la donation soient réglés par le donateur – alors qu’ils sont normalement dus par le donataire – et qu’ils ne soient pas considérés eux-mêmes comme une donation.

Enfin troisième avantage, au décès du donateur usufruitier, les donataires nus-propriétaires reçoivent la pleine propriété du bien sans avoir aucun droit à payer.

Prenons un exemple volontairement très simple : un homme âgé de 60 ans souhaite donner à sa fille unique la nue-propriété de son appartement estimé à 200 000 €. La valeur de cette nue-propriété est donc de 100 000 €.

Comme il n’a pas encore utilisé sa faculté de donner la somme de 100 000 € tous les 15 ans sans avoir à acquitter de droits de donation, il l’utilise à cette occasion et ne paie aucun droit. Lorsqu’il décède à l’âge de 85 ans, sa fille récupère la pleine propriété de l’appartement sans payer de droits supplémentaires. S’il n’avait pas fait cette donation, sa fille aurait dû s’acquitter de droits sur la valeur du bien au moment de la succession.

Si en 25 ans, les prix de l’immobilier ont été multipliés par 2, l’appartement vaut alors 400 000 €. L’héritière aurait dû payer des droits sur 300 000 € (après abattement de 100 000 €), soit 60 000 € (au taux actuel de 20%). La donation de la nue-propriété aura donc permis de faire de substantielles économies !

Précisons que le nu-propriétaire ne peut pas vendre le bien sans l’accord de l’usufruitier. Si vente il y a, le calcul de la plus-value s’effectue à partir de la date du démembrement et le notaire reverse le produit de la vente au nu-propriétaire et à l’usufruitier, en fonction du barème de l’administration fiscale.

La donation en nue-propriété avec réserve d’usufruit permet en somme de préparer sereinement sa succession, de faire des économies sur les droits de mutation, tout en continuant à profiter du bien immobilier donné.

Un don temporaire pour aider un de ses proches

Il est également possible de donner l’usufruit d’un bien pour une durée limitée. Cette technique – la donation temporaire d’usufruit (DTU) – est idéale pour aider un proche sans se démunir. Le donateur conserve la nue-propriété du bien et récupère la pleine propriété de celui-ci à l’issue de la période de démembrement initialement fixée, par exemple de 10 ans.

Il peut s’agir d’un enfant qui, en situation précaire, ne trouve pas à se loger. En lui transmettant l’usufruit d’un de vos logements, vous lui permettez de l’habiter à moindre frais. Ou bien, vous faites une DTU pour un logement dont vous êtes le bailleur à un enfant majeur. Celui-ci percevra alors les loyers et pourra financer ses années d’études.

Ce montage présente des avantages fiscaux intéressants. Ne percevant plus les loyers du logement, le donateur voit ses revenus baisser et paiera moins d’impôt et de prélèvements sociaux. De même, le bien sortant de son patrimoine, il peut réaliser une économie d’IFI pendant toute la période de la DTU.

Par ailleurs, les droits de mutation à régler sont limités, puisqu’ils sont calculés sur 23% de la valeur en pleine propriété du bien, si l’usufruit ne dépasse pas une durée de 10 ans. Des droits qui peuvent être payés en utilisant l’abattement accordé sur les donations entre vifs, rechargeable tous les 15 ans.

Attention cependant à ce que le fisc ne remette pas en cause le montage, en considérant que le seul intérêt de celui-ci est de soustraire le bien au paiement de l’IFI par exemple.

Ajoutons que la DTU s’envisage également dans un contexte philanthropique. Elle peut, en effet, être utilisée pour transmettre des revenus ou la jouissance de biens à un organisme sans but lucratif pendant une durée limitée.

Le démembrement de propriété et la succession

Nous l’avons vu, lorsque qu’un propriétaire a donné la nue-propriété d’un bien à ses héritiers, ceux-ci récupèrent la pleine propriété du bien lorsque le donateur décède sans avoir à payer de droits de succession.

S’il y a plusieurs donateurs – un couple, par exemple – il est tout à fait possible de prévoir une clause de réserve d’usufruit au profit du conjoint. Ainsi, lorsqu’un des deux parents décède, le conjoint survivant récupère l’usufruit et les enfants n’obtiennent la pleine propriété du bien qu’au décès du dernier parent.

Il existe aussi des situations où les parents n’ont pas fait de donation à leurs enfants. Dans ce cas, au décès de l’un deux, le conjoint survivant hérite, la plupart du temps, de l’usufruit de la totalité des biens. Mais cela dépend en grande partie du régime matrimonial choisi, de l’existence ou non d’un testament, de la présence ou non d’enfants, etc.

Si les conjoints sont remariés avec des enfants nés d’unions précédentes, s’ils ne sont pas mariés mais seulement pacsés ou vivants en union libre… la succession se complique.

Par conséquent, il peut être utile de préciser dans un testament que le conjoint survivant hérite de l’usufruit des biens jusqu’à son décès, pour prévenir tout conflit avec les héritiers. Bien entendu, l’usufruit et la nue-propriété peuvent être répartis différemment, en fonction de la situation des héritiers – dans la limite toutefois de la loi.

Encore mal connu, le démembrement de propriété est pourtant un outil multi-tâches. Il n’est pas pour autant adapté à toutes les situations patrimoniales et familiales.

Votre notaire, sans qui rien ne pourra se faire, devrait pouvoir vous conseiller utilement sur l’opération la plus adaptée à votre cas.