Découvrez comment s’assurer qu’une entreprise génère suffisamment de liquidités pour sécuriser ses dividendes.

Aujourd’hui, je vais vous emmener dans les coulisses de mes analyses, pour vous montrer exactement comment je détermine la qualité et la sûreté des dividendes d’une société.

Je n’ai jamais exposé l’ensemble de mes critères de sélection avec mes lecteurs auparavant, et je suis donc impatient de le faire pour vous !

La première chose que j’examine est le flux de trésorerie disponible de l’entreprise.

Je me concentre sur le flux de trésorerie disponible plutôt que sur les bénéfices, car ces derniers comprennent toutes sortes d’éléments facilement manipulables.

Par exemple, les bénéfices peuvent inclure des recettes qui ont été comptabilisées mais non reçues. Supposons qu’une entreprise enregistre une vente d’un million de dollars le 29 décembre. Ces fonds seraient pris en compte dans les recettes de l’entreprise pour l’année, et ces recettes seraient ensuite comptabilisées dans le compte de résultat, une partie d’entre elles étant ajoutée aux bénéfices.

Cependant, l’entreprise envoie la facture le 30 décembre et, au 31 décembre, elle n’a pas été payée.

Ce million de dollars est toujours pris en compte dans le total des recettes et des bénéfices de fin d’année, mais il ne sera pas pris en compte dans le flux de trésorerie disponible, parce que l’entreprise n’a pas encore reçu l’argent.

Un autre exemple est celui des rémunérations à base d’actions.

Lorsqu’une entreprise attribue des actions à ses salariés, elle est considérée comme une dépense qui réduit ses bénéfices. Mais comme aucune somme d’argent n’est sortie, cela n’a pas d’incidence sur le flux de trésorerie.

En résumé, le flux de trésorerie est la quantité de liquidités que l’entreprise a réellement perçues (ou qu’elle n’a plus).

Lorsqu’il s’agit d’évaluer la sûreté du dividende d’une entreprise, nous voulons nous assurer que les liquidités générées par l’entreprise sont suffisantes pour couvrir le dividende. En effet, les dividendes sont payés en liquide, et non en « bénéfices ».

La meilleure façon de déterminer si les liquidités d’une entreprise sont suffisantes pour assurer le paiement des dividendes est de calculer le ratio de distribution de l’entreprise, c’est-à-dire le pourcentage de son flux de trésorerie disponible qu’elle verse sous forme de dividendes. (La plupart des gens utilisent les bénéfices pour calculer le ratio de distribution, mais je préfère les flux de trésorerie disponibles pour les raisons que j’ai expliquées précédemment.)

On calcule le flux de trésorerie disponible en consultant le tableau des flux de trésorerie d’une entreprise, et en soustrayant ses dépenses d’investissement de son flux de trésorerie d’exploitation.

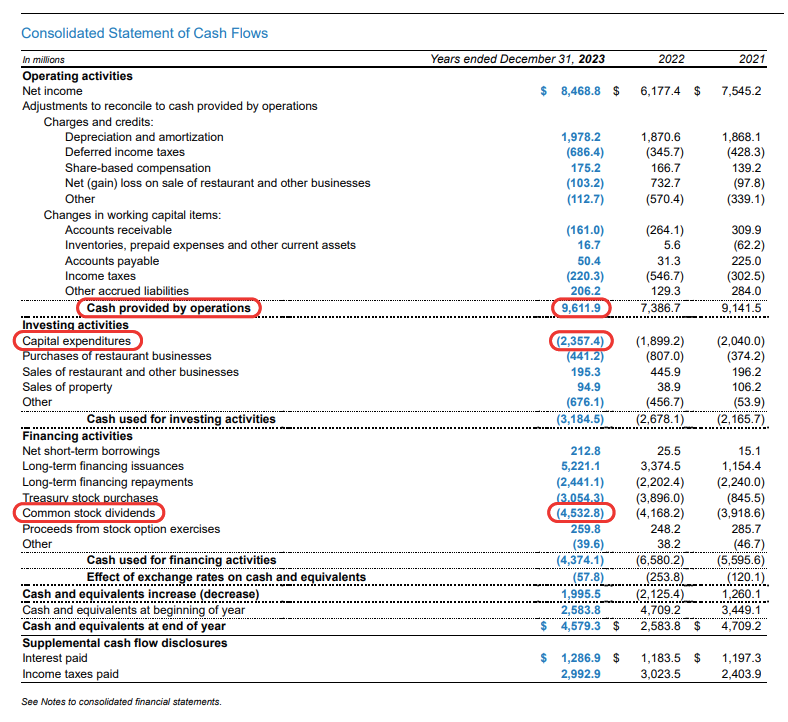

Vous trouverez ci-dessous le tableau des flux de trésorerie de McDonald’s (NYSE : MCD), extrait de son rapport annuel 2023 déposé auprès de la SEC.

Les chiffres clés que nous examinons sont les flux de trésorerie provenant des opérations, les dépenses d’investissement et les dividendes en actions ordinaires.

Vous pouvez constater que les flux de trésorerie provenant des opérations se sont élevés à 9,612 milliards de dollars et que les dépenses d’investissement (parfois appelées « capex ») se sont élevées à 2,357 milliards de dollars. Pour obtenir notre flux de trésorerie disponible, nous soustrayons les dépenses d’investissement du flux de trésorerie d’exploitation. Le flux de trésorerie disponible de McDonald’s s’élève donc à 7,255 milliards de dollars.

Nous examinons ensuite les dividendes des actions ordinaires, qui s’élèvent à 4,533 milliards de dollars.

Cela signifie que McDonald’s a versé 4,533 milliards de dollars sur les 7,255 milliards de dollars qu’elle a générés en espèces. Cela représente un ratio de distribution de 62%.

Si nous avions utilisé le chiffre des bénéfices de 8,469 milliards de dollars (figurant dans la ligne « revenu net » en haut de la page) pour déterminer le ratio de distribution, celui-ci aurait été de 54%.

Mais n’oubliez pas que les dividendes doivent être versés en cash. Nous ne sommes donc pas intéressés par le pourcentage des bénéfices que l’entreprise a versé en dividendes. Nous devons savoir quel pourcentage de ses liquidités a été versé sous forme de dividendes.

Le seuil de ratio de distribution que je vise pour la plupart des entreprises est de 75%. Si le ratio de distribution est supérieur à 75%, je n’ai plus confiance dans la capacité de l’entreprise à payer ses dividendes en cas de mauvaise passe ou de baisse de ses liquidités. En revanche, si le ratio de distribution est inférieur à 75%, l’entreprise dispose d’une marge de manœuvre suffisante pour se protéger en cas de mauvaise année.

Il existe toutefois quelques exceptions à la règle des 75%.

J’accepte le fait que les sociétés de placement immobilier et les sociétés de développement commercial affichent des ratios de distribution allant jusqu’à 100%, car elles sont légalement tenues de distribuer 90% de leurs bénéfices. C’est pourquoi elles ont généralement des ratios de distribution plus élevés que les autres entreprises.

Lorsque je détermine ma note d’une entreprise à dividende, chaque action commence par une note « A », puis est déclassée en fonction de plusieurs facteurs.

Je prends en considération à la fois le ratio de distribution de l’année précédente et le ratio de distribution prévu pour l’année en cours. L’action est déclassée pour chaque ratio supérieur à 75% (hors exceptions).

Cette année, le ratio de distribution de McDonald’s devrait passer de 62% à 53%, ce qui reste bien en deçà de mon seuil.

Je m’intéresse également à la croissance des flux de trésorerie.

Si les flux de trésorerie ont diminué au cours de l’année écoulée ou des trois dernières années, ou s’ils devraient diminuer au cours de l’année en cours, la cote de sécurité de l’action sera revue à la baisse.

McDonald’s a enregistré une forte hausse de son flux de trésorerie disponible en 2023, de sorte que ses taux de croissance sur un et trois ans sont positifs. Les flux de trésorerie disponibles devraient également augmenter cette année.

Enfin, nous examinons les antécédents de l’entreprise en matière de versement de dividendes au cours des dix dernières années.

Pour chaque réduction du dividende au cours de cette période, la note de sécurité du dividende est abaissée d’un niveau. Si l’entreprise a augmenté son dividende au cours de chacune des dix dernières années, la note sera relevée d’un niveau, car cela m’indique que la direction s’est engagée à maintenir le dividende même si elle a connu des difficultés financières.

McDonald’s n’a pas réduit son dividende au cours des dix dernières années. L’entreprise a même augmenté son dividende chaque année au cours des 49 dernières années, ce qui lui vaut un point bonus.

Pour résumer, chaque action commence avec une note « A » et un score de 0, mais sa note est ajustée en fonction des facteurs suivants :

- ratio de distribution de l’année précédente supérieur à 75% : -1 ;

- ratio de distribution prévu pour l’année en cours supérieur à 75% : -1 ;

- croissance négative du flux de trésorerie au cours de l’année écoulée : -1 ;

- croissance négative des flux de trésorerie au cours des trois dernières années : -1 ;

- croissance négative des flux de trésorerie prévue pour l’année prochaine : -1 ;

- réduction du dividende au cours des dix dernières années : -1 par réduction ;

- dix années consécutives d’augmentation du dividende : +1.

Si l’entreprise obtient un score de 0 ou 1, elle reçoit un « A ». Si son score est de -1, elle obtient un « B ». Une note de -2 lui vaut un « C », une note de -3 un « D » et une note de -4 ou moins un « F ».

Le ratio de distribution de McDonald’s se situait dans une zone de confort l’année dernière et devrait y rester, son flux de trésorerie disponible a augmenté et devrait continuer à augmenter cette année, et il n’y a pas eu de réduction de dividendes au cours des dix dernières années.

Sans déclassement, l’action obtient la note de « A ».