Même avec une gestion dite « dynamique », les rendements de la gestion profilée sont bien souvent décevants…

La gestion profilée est proposée par tous les assureurs et banquiers. Elle est souvent présentée comme le compromis idéal entre la gestion libre, qui laisse l’épargnant gérer son investissement, et la gestion sous mandat, qui confie à l’assureur la charge de gérer au mieux les intérêts de son client.

Est-ce pourtant le bon choix ? Deux études de Good Value for Money, site spécialisé sur les assurances de personnes et les placements financiers, nous apprennent que les rendements de la gestion profilée sont le plus souvent médiocres.

Définir le profil de l’investisseur

Quand l’assurance-vie n’était composée que d’un fonds en euros (dite monosupport), le choix était vite fait. Depuis l’apparition des contrats multisupports (actions, obligations, SCPI, etc.), il est plus difficile de se positionner.

Pour aider les investisseurs, les assureurs et les banquiers ont mis en place une gestion dite « profilée », car elle est fonction du profil de l’investisseur. En effet, l’épargnant, au moment de la souscription de son contrat, doit répondre à un questionnaire qui permet de fixer son degré d’appétence au risque. En fonction de ses réponses, il lui est alors proposé l’un des profils préalablement établis par le banquier ou l’assureur.

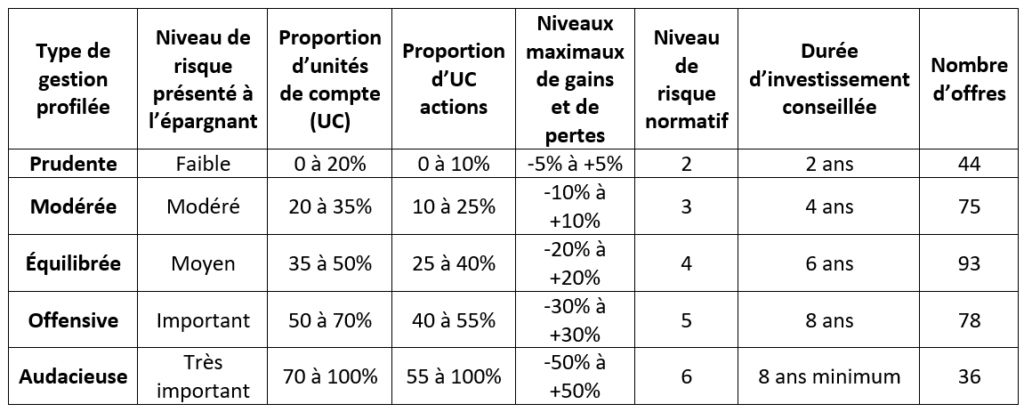

Chaque compagnie d’assurance ou banque propose plusieurs profils, généralement trois ou quatre (par exemple : prudent, équilibré, dynamique, audacieux…) auxquels est rattachée une allocation d’actifs. Si votre profil est prudent, la part du fonds en euros sera déterminante, au contraire du profil audacieux où les actions seront privilégiées.

Vous l’aurez compris, la gestion profilée n’est pas du sur-mesure, ce n’est pas non plus du prêt-à-porter ; mais un entre-deux – les couturiers parleraient de demi-mesure – qui est censé pouvoir satisfaire le plus grand nombre.

Quand vous choisissez un profil, votre investissement sera identique à celui des autres épargnants ayant opté pour le même profil que vous. Vous ne pouvez pas choisir, par exemple, un profil « prudent » avec 5% d’actions en plus que dans l’allocation-type. Vous êtes dans un moule sans aucune marge de manoeuvre, sinon celle de changer de profil.

Si vous souhaitez du sur-mesure, vous avez le choix entre la gestion sous mandat ou la gestion libre.

La première consiste à déléguer totalement la gestion de son portefeuille à un professionnel qui effectue les arbitrages en fonction des objectifs du client et des évolutions du marché. C’est une manière de faire normalement très personnalisée, qui a l’avantage de décharger l’investisseur de toute intendance. Même si elle s’est démocratisée, la gestion sous mandat reste le plus souvent réservée aux gros portefeuilles et elle a un coût (il faut bien rémunérer le gestionnaire).

La seconde solution est de gérer soi-même son portefeuille. L’épargnant est alors responsable de tout, de sa sélection de supports, des arbitrages, des gains et des pertes. Il est nécessaire, bien sûr, pour se lancer dans la gestion libre, d’avoir quelques connaissances économiques et financières, et du temps pour s’informer et gérer son investissement. Mais, c’est l’assurance d’avoir un placement à la fois flexible et personnalisé. C’est le mode de gestion qui coûte, a priori, le moins cher.

On ne s’étonnera pas que la plupart des épargnants fassent le choix de la gestion profilée (parfois appelée gestion sous mandat collectif), que ce soit pour leur assurance-vie ou leur plan d’épargne retraite (PER), voire pour leur plan d’épargne en actions (PEA). Mais est-ce le bon choix ?

De piètres performances pour la gestion profilée de l’assurance-vie

Il semble que non !

Le site spécialisé sur les assurances de personnes et les placements financiers, Good Value for Money, qui vient de publier deux études sur le sujet, tient à émettre des réserves quant à l’intérêt pour l’épargnant de souscrire à des offres de gestion profilée.

Pour prendre une telle position, il a analysé les performances annuelles moyennes de 326 offres sur une période de sept ans (2017-2023). Au préalable, Good Value for Money, a classé les offres selon cinq profils, détaillés ci-dessous :

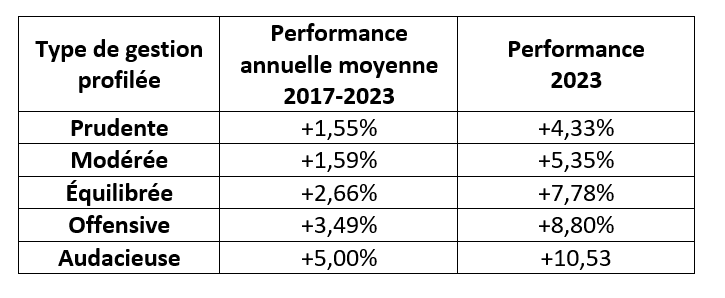

Les performances annuelles moyennes des contrats regroupés par type de gestion profilée, pour la période 2017-2023, sont détaillées dans le tableau ci-dessous, sachant qu’elles ont été établies par Good Value for Money nettes de tous frais à l’exception des frais à l’entrée sur les versements. Elles sont nettes des frais de gestion sur les unités de compte, des éventuels frais additionnels facturés au titre de la gestion pilotée, et des frais courants propres aux unités de compte.

Force est de constater que ces performances ne sont guère reluisantes. Même en 2023, année favorable pour les marchés financiers – pour mémoire, le CAC 40 a progressé de 16,5% – la plupart des profils n’affiche qu’un piètre rendement. Le profil « prudent » ne permet même pas de se prémunir de l’inflation, qui a été de 4,9% l’année dernière.

Good Value for Money indique, par ailleurs, quels sont les contrats les plus performants pour chaque type de gestion profilée sur une période de cinq années (2019-2023).

Nous laisserons le lecteur découvrir lui-même ce qu’il en est sur le site de Good Value for Money, mais il est intéressant de noter que deux contrats se détachent du lot en apparaissant cinq fois sur les cinq podiums. Il s’agit de Nalo Patrimoine (Nalo /Generali Patrimoine) et de WeSave Patrimoine (WeSave/Suravenir).

La gestion profilée des PER est également décevante

Good Value for Money s’est aussi intéressé aux offres de gestion profilée à horizon des plans d’épargne retraite individuels (PERIN).

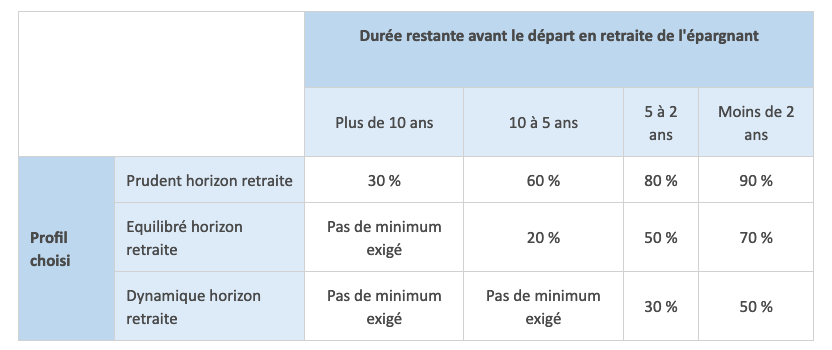

Dans la loi Pacte de Bruno Le Maire, il est prévu que les PERIN proposent, par défaut, une gestion profilée à horizon qui consiste à tenir compte de l’échéance, plus ou moins lointaine, de la retraite pour adapter le risque de l’investissement.

Si le départ à la retraite est encore éloigné, l’épargne est investie dans des produits plus risqués, mais potentiellement plus rentables. Au fur et à mesure que l’horizon de la retraite se rapproche, l’épargne est progressivement sécurisée sur des supports moins risqués comme les fonds en euros par exemple.

Trois profils ont ainsi été définis par le législateur : prudent, équilibré et dynamique. Cela dit, les assureurs ont la possibilité de proposer d’autres profils. Tout comme l’épargnant garde la possibilité d’une gestion libre de ses avoirs.

La loi prévoit aussi la part minimale de l’épargne qui doit être investie en placements à faible risque, pour chacun des trois profils, en fonction de l’horizon de la retraite, comme le récapitule le tableau ci-dessous :

Part minimale de l’épargne investie en placements à faible risque prévue par la réglementation, par rapport à l’encours du plan

Tout en respectant ces obligations, les contrats peuvent faire preuve d’imagination en faisant évoluer la répartition entre placements à faible risque et placements risqués chaque année sur toute la durée du contrat.

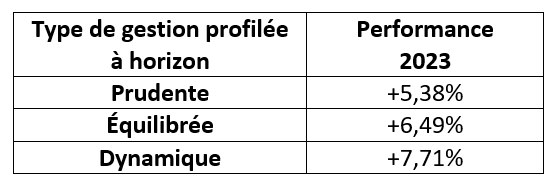

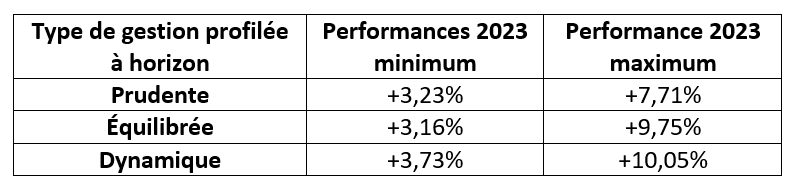

Good Value for Money s’est penché sur 38 gestions profilées à horizon, déclinées sur chacun des trois profils légaux. Les performances ainsi analysées sont, comme dans le cas de l’assurance-vie, nettes de frais, ce qui permet de mieux les comparer.

Ces moyennes, comme toujours, cachent de grandes disparités. C’est pourquoi Good Value for Money a retiré les 10% des performances les meilleures et les moins bonnes et a comparé les écarts :

Comme nous le voyons, certains contrats sont vraiment mauvais et ne garantissent même pas la protection contre l’inflation, même avec une gestion dite « dynamique ». Bref, ils font perdre de l’argent à leurs détenteurs. Les écarts de rentabilité au bout de 30 ans peuvent être considérables. Le choix du prestataire s’avère donc crucial.

Quel que soit le profil choisi, un contrat apparaît à trois reprises sur la plus haute marche des trois podiums établis par Good Value for Money. Il s’agit du contrat MATLA de BoursoBank (+9,83% en gestion prudente ; +12,38% en gestion équilibrée ; +14,74% en gestion dynamique). Deux autres contrats apparaissent à deux reprises : PER’form de la France mutualiste et Évolution PER d’assurance-vie.com.

Rappelons qu’il est possible de détenir plusieurs PER et assurances-vie. Vous pouvez donc choisir plusieurs contrats avec des profils de gestion différents. Vous avez aussi la possibilité d’opter pour la gestion libre et ainsi tenter de faire mieux que certains professionnels. Au vu des performances ci-dessus, il s’avère que ce n’est pas un exercice impossible.