La loi PACTE a fait évoluer le cadre de l’assurance-vie avec la transférabilité interne des contrats et une transparence accrue sur les frais. Mais la loi portée par Bruno Le Maire a aussi et surtout refondu l’épargne-retraite.

Les Français détiennent 200 Mds€ sur des produits d’épargne-retraite – si l’on excepte bien sûr l’assurance-vie et ses 1 700 Mds€. Cette dernière n’est pas un produit d’épargne-retraite à proprement parler, plutôt le couteau suisse de la gestion de patrimoine.

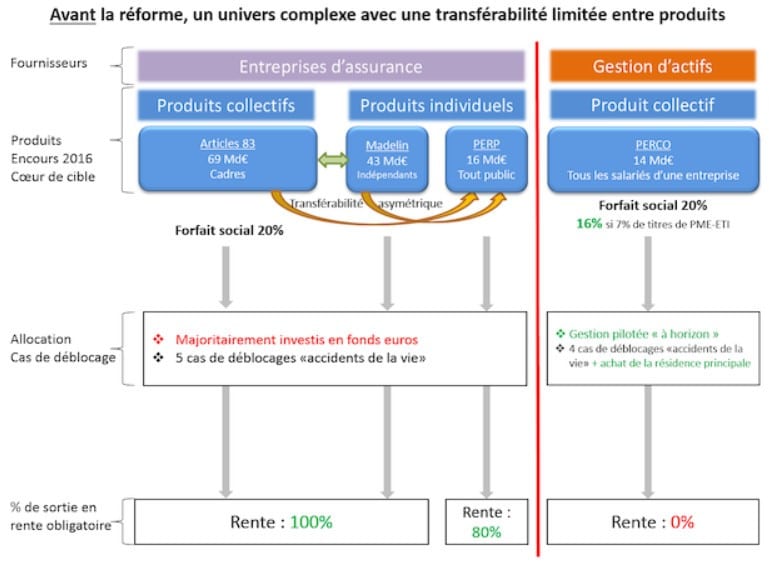

Une jungle où pullule une flore extrêmement variée

Lorsque j’étais en master 2 en Gestion de patrimoine, l’épargne-retraite, c’était la matière qui ne passionnait vraiment personne.

Réviser cet examen, cela consistait à retenir toute une kyrielle d’acronymes qui répondaient chacun à des règles parfois similaires mais somme toute très différentes, les principes relatifs à chaque produit étant assortis d’exceptions.

Concrètement, voici ce à quoi ressemblait la gamme de produits d’épargne-retraite avant la loi PACTE.

Une jungle faite de produits individuels ou collectifs, obligatoires ou facultatifs (jusque-là, tout va bien), morcelés entre différents fournisseurs (compagnies d’assurance ou sociétés de gestion d’actifs), soumis à des forfaits sociaux (une cotisation patronale) variables, faisant l’objet de différents cas de déblocage et surtout de différentes modalités de sortie (en rente ou en capital) et de différentes fiscalités à l’entrée et à la sortie… Tout cela alors que les dispositifs existants cohabitaient bien sûr avec les dispositifs morts mais pas encore enterrés.

Et encore le schéma ci-dessus n’inclut-il pas les contrats de retraite complémentaires ou supplémentaires spécifiques à certaines catégories de travailleurs, du type Préfon (fonctionnaires), CRH (hospitaliers), etc.

Je n’ai pas même pas encore évoqué l’écueil majeur de cette offre hétérogène et compartimentée, à savoir la très difficile – pour ne pas dire impossible – portabilité des droits acquis dans un dispositif vers un autre.

Cet état de fait constitue un réel obstacle puisque la finalité affichée de l’épargne-retraite est justement de permettre de la constitution, au fil de son parcours professionnel, d’un complément de revenu au moment de la retraite.

Heureusement, la loi PACTE est venue mettre de l’ordre dans cette échafaudage byzantin. C’est même à une véritable refonte que l’on a assisté.

Vers une épargne-retraite simplifiée, portable et généralisant la sortie en capital

La loi PACTE maintient les produits existants tout en redessinant l’épargne-retraite (dans la continuité de l’esprit « en même temps »). L’idée est clairement de favoriser l’épargne de long terme en faveur des entreprises, alors que la complexité et la rigidité de l’épargne-retraite avait tendance à repousser les épargnants.

Certaines évolutions concernent l’ensemble des produits

L’avantage fiscal à l’entrée est généralisé à l’ensemble des produits de retraite supplémentaire avec la possibilité de déduire les versements volontaires de l’assiette de l’impôt sur le revenu.

Comme le précise Profession CGP, « cette déduction se fera dans la limite des plafonds existants (généralement 10% des revenus professionnels). » « Une avancée incontestable », comme le relevait Simone Wapler.

La transférabilité entre tous les produits est facilitée. « Le projet de loi doit permettre de transférer ses actifs d’un Perco vers un contrat Madelin, un PERE (‘article 83’) ou vers un PERP, et vice-versa », explique cBanque.

Cela aura pour effet de rétablir la concurrence sur ce marché à 200 Mds€, ce que l’Assemblée nationale et le gouvernement avaient refusé de faire sur celui de l’assurance-vie (1700 Mds€) au motif d’éviter de mettre les assureurs en danger.

Profession CGP précise :

« Le transfert sera gratuit si le produit a été détenu pendant cinq ans. Dans le cas contraire, les frais de transfert ne pourront excéder 3% de l’encours. »

Pour Eric Verhaeghe, en actant la portabilité des produits d’épargne-retraite, Bruno Le Maire a « arbitré en faveur des banques » au détriment des assureurs. Ceci explique peut-être en partie que la transférabilité externe du contrat d’assurance-vie ait été remise à plus tard, pour ne pas fragiliser davantage les compagnies d’assurance.

Pour les produits intégrables dans le nouveau PER (voir ci-dessous), les causes de déblocage sont harmonisées (à une nuance près) en cas de sortie anticipée et à terme, c’est-à-dire au moment de la retraite.

Capital résume la situation dans les termes suivants :

« Cette option [la sortie anticipée] peut être utilisée en cas de décès du conjoint ou du partenaire de Pacs, en cas d’invalidité de l’épargnant ou de son conjoint, de surendettement, d’expiration des droits au chômage ou encore de cessation d’une activité non salariée à la suite d’un jugement de liquidation.

En ce qui concerne la sortie anticipée pour l’achat de sa résidence principale, la possibilité sera seulement ouverte pour les supports individuels d’épargne retraite. »

La sortie en capital est généralisée sur chaque produit à concurrence des versements volontaires, lesquels pourront être réalisés sur chaque produit.

En effet, comme le rapporte le site newsassurancespro.com :

« Les assureurs, fortement mobilisés pour la sortie en rente, ont obtenu quelques concessions. La sortie en rente sera imposée pour les versements obligatoires. Par ailleurs, ‘si un épargnant choisit de sortir en rente viagère, il sera fiscalement avantagé’, indique le projet de loi. ».

Enfin, du point de vue de l’employeur, l’épargne salariale est encouragée au travers de la suppression du forfait social pour la participation au sein des entreprises de moins de 50 salariés, et pour l’intéressement pour les entreprises de moins de 250 salariés.

PER : kézaco ?

Poursuivons avec le nouveau produit qui va venir les chapeauter presque tous, à défaut de les fusionner – « il était compliqué d’avoir un produit unique », a justifié Bercy.

La loi PACTE entérine la création du Plan d’épargne-retraite (PER), lequel existera en deux versions : le PERI pour les produits individuels, et le PER collectif pour… les produits collectifs (en entreprises, donc).

Sous le patronage du PERI, on retrouvera notamment les PERP, les contrats Madelin, le Corem et les Préfon, pour les plus connus d’entre eux.

Le PER collectif accueillera sous son égide des produits universels (comme le PERCO) et des produits catégoriels (comme les « articles 83 »).

Comme le relève Capital, « l’objectif est que les épargnants puissent plus facilement faire basculer leurs droits en cas de changement d’entreprise. »

Dans le PER comme dans le PERI, l’option pour la gestion pilotée des actifs sera généralisée. Là, le but est de diriger l’épargne vers « l’économie réelle » en proposant d’investir sur des actifs plus risqués en début de carrière, avant de progressivement sécuriser ses avoirs à l’approche de la retraite.

Les Français disposent d’un pactole financier qui se monte à 5 116,7 Mds € et, avec la loi PACTE, l’Etat compte bien flécher une partie de cette manne là où ça l’arrange.

Voilà pour ce que l’on sait.

On ignore en revanche tout des règles fiscales concernant les sorties en capital. Les règles du jeu seront fixées par ordonnance ou dans un prochain projet de loi de finances.

Affaire à suivre, donc…