L’évolution des CDS sur l’Italie, des produits financiers dérivés assurant contre une restructuration des dettes, montre que le risque d’une dislocation de l’euro augmente.

Les gens commencent à s’apercevoir que les taux montent.

Les indices actions ont chuté la semaine dernière, de l’Europe aux Etats-Unis en passant par l’Asie où les pertes commencent à être lourdes. Le Shanghai Composite Index a perdu près de 20% depuis le début de l’année 2018 et 31% depuis son sommet de mai 2015.

Des intérêts plus élevés, ce n’est pas bon pour de nombreuses entreprises qui soit se financent par la dette, soit ont des clients subventionnés par la dette, voire les deux.

Mais pour votre épargne financière, le foyer de crise le plus important se trouve en Italie. L’Italie va faire chuter et pourrait même ébranler l’euro.

L’Italie est un pays surendetté à titre public. Les banques italiennes détiennent le record d’Europe de créances douteuses et de prêts non performants.

L’Agefi du jour :

La croissance italienne est molle. La coalition politique arrivée au pouvoir a voté pour plus de « redistribution » et plus d’investissements publics, c’est-à-dire pour plus de tout ce qui a conduit l’Italie jusque-là.

Pour financer ses dépenses, il va falloir que l’Italie emprunte plus d’argent sur « les marchés ».

Jusqu’à présent, la Banque centrale européenne – par la main ultra-visible de Mario Draghi – faisait en sorte que la dette italienne ne reste pas sur le pavé en la rachetant sur « les marchés ». Ces opérations faisaient artificiellement baisser les taux. Mais en principe, Draghi a dit que cela serait fini dès la fin de l’année.

Que pensent vraiment « les marchés » de l’Italie pour le moment ? Que ce pays à 21% de chance de faire défaut d’ici à cinq ans. Ce n’est pas tout…

Les marchés semblent penser aussi que la dette italienne pourrait très bien ne pas être remboursée en euro.

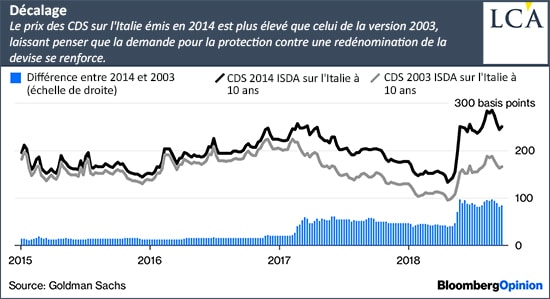

C’est en tout cas ce que nous disent les CDS. Les CDS sont des instruments d’assurance contre un défaut sur une dette. Si un investisseur institutionnel a une obligation d’une entreprise ou d’un Etat X, il peut s’assurer contre le non-paiement ou la restructuration de la dette de X en achetant un CDS auprès d’un établissement financier émetteur du CDS. Evidemment, le prix du CDS – qui est coté – varie en fonction de la perception du risque à un instant donné.

En 2014, les émetteurs de CDS ont raffiné leur police d’assurance : ils proposent une option de couverture contre une redénomination de la monnaie de la dette. En effet, un gouvernement au pied du mur peut très bien dire : « je vais vous payer ma dette contractée en dollar ou en euro, mais au lieu de dollar ou d’euro, je vais vous donner de ma propre monnaie. A prendre ou à laisser ».

Mmmmm, vous voyez le problème ? Le bolivar, la livre turque, le drachme, la lire, la devise d’un pays en difficulté, ce n’est pas vraiment pareil que le dollar ou l’euro.

Donc, il existe deux sortes de CDS : le CDS « risque de restructuration » et le CDS « risque de restructuration + risque de redénomination ». Les deux étant cotés, vous pouvez soupeser l’idée qu’ont les acheteurs de ces différents risques.

Ce graphique nous dit donc que les investisseurs veulent être assurés contre une sortie de l’euro.

Ne vous y trompez pas, la crise italienne menace de dégénérer et de semer la zizanie en Europe.

Selon le Financial Times, voici les dates clés de cette future crise à l’issue incertaine :

Mois d’octobre : La BCE diminue de moitié ses rachats de dettes, passant de 30 Mds€ à 125 Mds€

15 octobre : Transmission par l’Italie à la Commission européenne de son projet de budget

20 octobre : Transmission par l’Italie à la Commission européenne de l’intégralité de son budget

22 octobre : Réponse de la Commission européenne

26 octobre : L’agence de notation Standard & Poors revoit sa note sur l’Italie

Fin octobre : L’agence de notation Moody’s revoit sa note sur l’Italie

Fin novembre : La Commission européenne donne son verdict à propos du budget de l’Italie

Fin 2018 : La Commission européenne peut décider de mettre l’Italie sous procédure de déficit excessif.

Mai 2019 : Election du Parlement européen

Vous avez le temps de préparer votre patrimoine à cette nouvelle crise mais vous devez commencer maintenant. Quoiqu’il arrive et même si le pire est encore évité, n’oubliez pas que jamais la génération suivante n’a payé les dettes de la génération précédente.

Nous aurons un jubilé, une restructuration des dettes publiques et privées qui sont devenues insoutenables tôt ou tard. Mieux vaut ne pas être pris par surprise avec des banques fermées un lundi matin.