▪ Nous avons vu lundi qu’entre marchés émergents et marchés développés, les plus profitables ne sont pas forcément ceux que l’on croit…

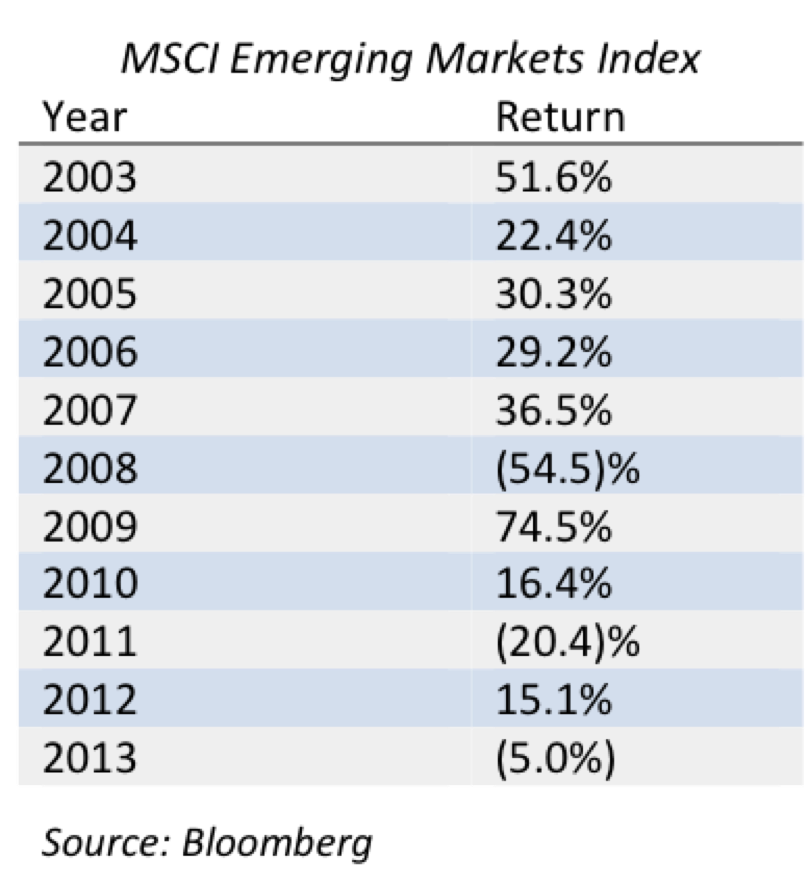

Lorsque les gens utilisent des indices récents, ils obtiennent d’excellents résultats. Ci-dessous, vous pouvez voir l’un des plus populaires d’entre eux, l’Indice MSCI des marchés émergents.

|

Les chiffres sont trompeurs et ne permettent en aucun cas de prédire ce qui pourrait se passer dans l’avenir |

Les chiffres sont trompeurs et ne permettent en aucun cas de prédire ce qui pourrait se passer dans l’avenir. En réalité, ils ont plutôt tendance à surestimer largement le potentiel des marchés émergents. Comme l’a souligné récemment Steve Bregman, d’Horizon Kinetics :

"Dans le cas de la Russie et de la Chine, les données ne remontent qu’à deux décennies environs. Il s’agit là de deux grands marchés émergents. De plus, les données initiales peuvent induire grandement en erreur : comment ces entreprises sont-elles entrées sur le marché ?

Tout était propriété du gouvernement. Celui-ci a vendu les actifs au plus offrant, sans avoir aucune idée des prix qu’il devrait imposer (ou peut-être a-t-il délibérément décidé de proposer des prix bas pour avantager les quelques acheteurs aux poids économique et politique suffisant pour enchérir). Si les investisseurs ont obtenu des rendements si élevés pendant les premières années, c’est en raison de circonstances très inhabituelles. Et étant donné que la période de mesure est très courte, ces circonstances inhabituelles influent toujours lourdement les résultats des indices."

▪ Attention à l’étroitesse des marchés

Bergman prévient aussi que les marchés émergents peuvent être étroits : il n’y a pas beaucoup d’entreprises en bourse, donc une seule grande entreprise peut influer sur les résultats de l’indice du pays.

|

Vous pensiez tout savoir sur Goldman Sachs ? Philippe Béchade vous en dit plus dans un rapport inédit : retrouvez-le vite en cliquant ici. |

Telmex est un excellent exemple : à l’origine, en 1998, l’entreprise représentait 8% de l’indice MSCI. Contrôlée par le gouvernement mexicain, Telmex avait un ratio cours/bénéfice de 2 seulement. Lorsque le gouvernement a changé ses politiques en faveur des investisseurs, le prix de l’action a été multiplié par 12-14. Au cours de ses cinq premières années dans l’indice, Telmex a offert des rendements de 50% par an. Son poids donnait l’impression que la bourse mexicaine était un marché exceptionnel.

Mais était-ce vraiment le cas ? Comme le demande Bregman, "peut-on vraiment tirer des conclusions raisonnables quant à l’avenir des rendements mexicains en partant du fait que la bourse mexicaine a connu une décennie de résultats extraordinaires ? Des anomalies du même type ont cours sur d’autres marchés émergents. Il faut analyser les données historiques de ces marchés avec beaucoup de précautions avant de pouvoir tirer des conclusions quant aux risques et aux bénéfices."

Voilà.

|

Il s’avère que les meilleurs rendements proviennent d’investissements dans les économies à la croissance la plus lente |

▪ Une question de rendement aussi

De plus, il s’avère que les meilleurs rendements proviennent d’investissements dans les économies à la croissance la plus lente.

Une fois encore, je me tourne vers l’ouvrage de Dimson et al. :

"Contrairement à ce que beaucoup pensent, les rendements les plus élevés proviennent d’investissements dans les pays qui ont récemment connu la croissance économique la plus faible — avec un rendement annualisé de 28% contre un peu moins de 14% pour le quintile à la croissance du PIB la plus forte."

Le PIB est un outil de mesure artificiel ; il a ses défauts, mais il n’est pas totalement inutile. Dimson et al. montrent que ce principe se confirme assez uniformément, de la croissance la plus faible à la croissance la plus forte. Le graphique suivant représente les données des marchés émergents de 1976 à 2013. Il montre les rendements par quintile, de la croissance la plus faible à la plus forte.

{kind=link}

Nous avons pu en faire l’expérience directe. Nous avons investi en Mongolie, où l’économie connaît une croissance à deux chiffres… Pourtant, la quasi-totalité des personnes qui ont investi dans ce pays au cours des deux dernières années ont perdu de l’argent. Vous auriez mieux réussi en Grèce, dont l’économie a reculé mais dont le marché des actions a connu certains des meilleurs résultats au monde.

A bien y réfléchir, c’est logique, étant donné que tout dépend des prix. Les données concernant le PIB informent sur le passé. Le marché a su que la Grèce allait imploser longtemps avant que les chiffres du PIB soient publiés. Les prix des actifs se sont donc ajustés et ont nettement diminué, ce qui a préparé le terrain pour des rendements exceptionnels pour les investisseurs qui ont su se positionner à ce moment-là.

Pour la petite histoire, les attentes étaient fortes en Mongolie, et lorsque les résultats se sont avérés décevants, même légèrement, les prix du marché ont eu une réaction disproportionnée. (Les attentes sont aujourd’hui assez limitées, il semble donc que le moment soit bien choisi pour rester sur ce marché.)

Voilà mon grain de sel pour aujourd’hui. Souvenez-vous quoi qu’il arrive que le marché est plein de mystères et de vérités paradoxales. Ne vous laissez pas trop influencer par vos propres suppositions sur les raisons qui font bouger les cours…