Tenter de profiter des distorsions de marché créées par les pouvoirs publics est un jeu dangereux.

Alors que les contribuables français découvrent avec horreur à quelle sauce fiscale ils seront mangés l’an prochain, la tentation est grande d’abandonner ses principes libéraux à l’échelle individuelle et de profiter des distorsions de marché imposées par l’Etat.

Après tout, la fiscalité n’est jamais qu’un transfert de richesse entre agents économiques. Une fois négligées les pertes dues au train de vie de l’administration, il y a autant de gagnants que de perdants au grand jeu de la redistribution.

Si les contribuables ne peuvent échapper à leur sort, les investisseurs peuvent en théorie adapter leur position pour s’assurer d’être du bon côté des mesures étatiques prises pour « le bien commun », « le climat », ou « la justice sociale » en fonction des priorités du moment.

En réalité, investir dans le giron de l’Etat français ou de l’Europe s’avère périlleux et rarement rentable. Entre les investissements fléchés vers des activités structurellement déficitaires, où la carotte fiscale ne compense jamais le risque pris, et ceux dans des secteurs dont la croissance est censée être garantie par la réglementation, les placements à la rentabilité prétendument garantie sont bien souvent des miroirs aux alouettes.

Défiscalisation dans l’immobilier, dans les entreprises privilégiées et quotas carbones : voilà trois thématiques à la mode en cette fin d’année qui sont à éviter.

Immobilier : le risque pour vous, le gain pour l’Etat

Les propriétaires immobiliers, faisant office de contribuables taxables à l’envi du fait de l’inertie du secteur et de l’impossibilité de déplacer son patrimoine à l’étranger, font partie des premiers citoyens à atteindre le stade du ras-le-bol fiscal.

Investir dans des biens permettant d’obtenir des réductions d’impôts semble être un juste retour des choses. Mais dans la pratique, les mécanismes mis en place par Bercy compensent rarement la sous-performance imposée aux propriétaires bailleurs.

Le dispositif Pinel (ex-Duflot), qui s’achèvera à la fin de cette année, a été en vigueur durant un peu plus de dix ans. Avec une réduction d’impôts pouvant atteindre 37 275 € pour un engagement sur 12 ans, il a été plébiscité par de nombreux investisseurs durant la période de taux bas. Mais en contrepartie, les propriétaires ont dû plafonner les loyers perçus en fonction de zones définies selon les niveaux de tension immobilière.

Bien peu de propriétaires ont pris en compte le manque à gagner lors du calcul de rentabilité de l’investissement, se focalisant sur la carotte fiscale immédiate rapportée au coût du projet. Les rares investisseurs qui ont raisonné en termes de coût d’opportunité dans les années 2015-2020 ont également dû faire leurs calculs sur la base d’une inflation faible.

Dès les années COVID, la pandémie est venue changer la donne et le plafonnement des loyers en période inflationniste s’est avéré encore plus coûteux qu’anticipé. Si les barèmes ont bien été révisés annuellement, leur hausse reste bien loin de refléter celle de la taxe foncière, des charges de copropriétés et des rénovations.

Il en est de même pour le dispositif Loc’Avantages, qui offre une réduction d’impôt significative aux bailleurs. Mais, en imposant en plus du plafond de loyer des ressources maximales pour les locataires, elle impose un biais important dans la sélection des dossiers. Les profils retenus sont par nature plus précaires, augmentant le risque pris par les bailleurs.

Financement de l’innovation : un gain fiscal grignoté par les pertes

Pour les investisseurs préférant soutenir l’économie réelle ou se diversifier au-delà de la pierre, le financement d’entreprises innovantes semble paré de toutes les vertus.

Depuis la fin des années 1990, les FIP (Fonds d’investissement de proximité) et les FCPI (Fonds commun de placement dans l’innovation) ont fleuri pour permettre aux particuliers d’investir dans des PME en profitant d’une réduction d’impôt atteignant les 25% de l’investissement réalisé.

Or, depuis 1997, plus de 70% des fonds ont réalisé une performance négative. Hors avantage fiscal, à peine 1% des véhicules ont pu générer un gain supérieur à 10%, et 94% des fonds ont eu une performance inférieure à 5%. Le constat le plus amer est que les meilleures performances ont été générées par la part dite « libre » des fonds, qui peut être investie par les gérants dans des supports alternatifs.

De son côté, sur les quinze dernières années, le CAC 40 dividendes réinvestis a généré une performance annuelle de +9,7%. De quoi relativiser le gain fiscal de 25% sur des investissements risqués, bloqués durant au moins cinq ans, et qui expose le contribuable à un risque de requalification de l’avantage perçu à la moindre erreur de gestion.

Contrats carbone : un investissement trop beau pour être vrai

Depuis des années, les citoyens sont exposés sans répit au narratif de la lutte contre le réchauffement climatique. Avec les mesures prises à l’échelle européenne quant aux émissions de CO2, il paraissait évident que le prix des quotas de carbone serait voué à une hausse continue.

L’émergence de produits permettant aux investisseurs de s’exposer à ces actifs dont la hausse de prix semblait imposée par les instances européennes n’était donc qu’une question de temps.

Mais comme toute thèse d’investissement simpliste, celle-ci s’est révélée impossible à implémenter de manière rentable. A l’instar du prix du pétrole, le prix du quota de CO2 sur le marché européen ne suit pas une hausse exponentielle continue, mais évolue en fonction des cycles économiques et du comportement des entreprises.

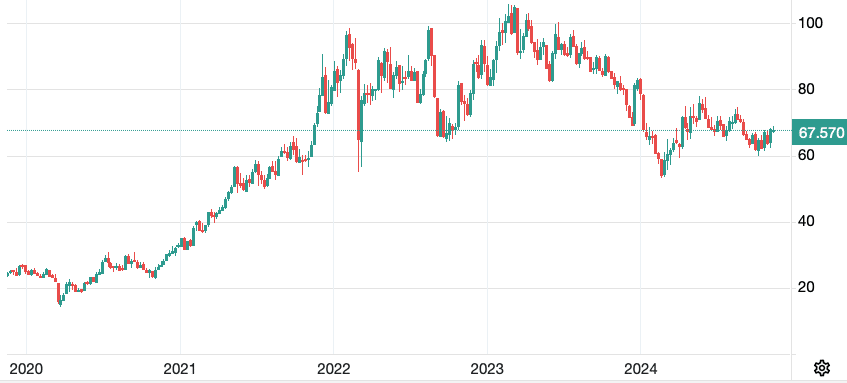

Certes son prix a doublé entre 2015 et 2019, et il a été multiplié par 4 entre 2020 et 2022… mais il s’est aussi effondré de 45% entre le printemps 2023 et le printemps 2024.

Evolution du prix des quotas de carbone en Europe sur cinq ans. Loin d’une rente écologique, ces instruments sont fortement spéculatifs. Infographie : Trading Economics

Pire encore, les véhicules qui permettent de s’exposer aux évolutions de prix par la conclusion de contrats futures voient leur valeur s’éroder en permanence du fait du prix de cette stratégie.

Alors que le cours de la tonne de CO2 a gagné 172% en cinq ans, l’ETF WisdomTree Carbon (CARB) n’a gagné que 30% sur la période. Une hausse là encore bien plus faible qu’un simple placement dans les actions françaises (+41% dividendes réinvestis) ou mondiales (+70%), avec un risque sans commune mesure d’effondrement en cas de ralentissement industriel.

La piètre performance des investissements dans la pierre défiscalisée, dans l’innovation ou dans l’écologie démontre que tenter de profiter des distorsions de marché créées par les pouvoirs publics est un jeu dangereux. Si leur pouvoir de nuisance économique est avéré, les opportunités de gains qu’elles génèrent sont bien plus hypothétiques.