Qu’est-ce qu’un SPAC, exactement – et pourquoi connaissent-ils un tel engouement actuellement ? Quels avantages ont-ils par rapport aux introductions en Bourse « normales » ?

Dans le célèbre conte de Lewis Carroll (Alice au pays des merveilles), une jeune fille s’ennuie de n’avoir rien à faire. A la vue d’un lapin blanc muni d’une montre à gousset et s’exclamant « je vais être en retard », Alice est piquée de curiosité et se met à suivre l’animal jusque dans son terrier pour y pénétrer à son tour, sans se demander une seule fois ce qu’il y a dedans.

Alice se comporte comme un investisseur en SPAC, suivant aveuglement un « sponsor » (le lapin blanc) pour plonger dans l’inconnu.

Car au fond, qu’est-ce qu’un SPAC (Special Purpose Acquisition Company), également appelé « société chèque en blanc » ? Il s’agit d’une structure (dirigée par un sponsor) qui collecte de l’argent dans le but d’acheter une entreprise. Une fois l’opération réalisée, les investisseurs initiaux peuvent retrouver leur mise.

En d’autres termes, un SPAC est une coquille vide sans activité opérationnelle qui collecte de l’argent auprès d’investisseurs pour le leur rendre quelques mois plus tard.

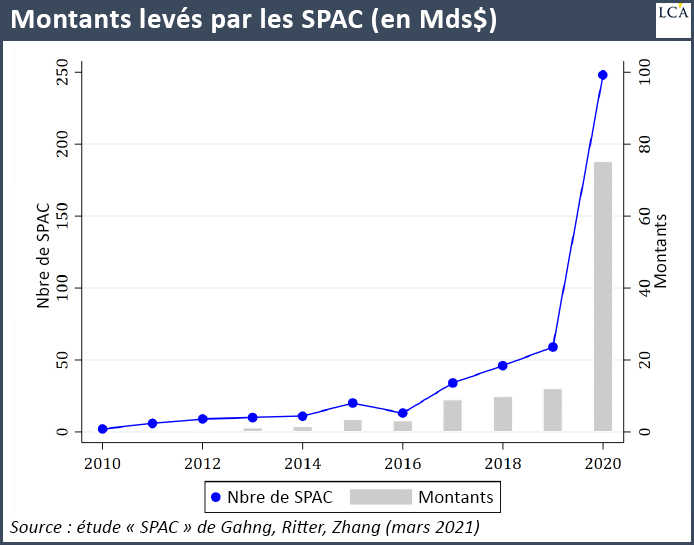

Autant dire une bizarrerie, qui est récemment devenue un phénomène de mode prenant de l’ampleur jusqu’à représenter près de la moitié des introductions en Bourse aux Etats-Unis en 2020, soit près de 80 Mds$ (voir graphique ci-dessous).

Le fonctionnement d’un SPAC

Un SPAC émet traditionnellement des actions à 10 $ (auxquelles sont attachées des bons de souscription avec un prix d’exercice à 11,50 $) et donnant un droit de rédemption ainsi qu’un droit de vote.

Le « sponsor » perçoit près de 20% des actions lors de la création du SPAC (rémunérant sa capacité à créer de la valeur). Le sponsor se charge de trouver la cible, de négocier les termes de la fusion et de lever des fonds supplémentaires car, la plupart du temps, les opérations réalisées par les SPAC se font à des montants supérieurs aux fonds levés initialement.

D’autres investisseurs privés (qui ne veulent pas laisser leur argent bloqué durant deux ans) investissent à ce moment dans le SPAC via un PIPE (Private Investment In Public Equity), permettant par là même d’apporter de l’argent frais pour couvrir le montant de l’opération et de compenser les retraits des autres investisseurs.

En effet, les investisseurs du SPAC peuvent décider s’ils acceptent ou non la première opération d’acquisition, appelée « despacking » (ce qui au passage est un progrès comparé à une société classique où les actionnaires n’ont en règle générale pas leur mot à dire sur une acquisition).

Si aucune opération n’a lieu dans les 18 mois, l’argent est rendu aux investisseurs (ce qui explique pourquoi ils peuvent voter, car les dirigeants risquent de réaliser une opération sous la pression). Dans le cas d’un rachat, le montant dépend du prix de l’action. S’il est supérieur à 10 $, l’investisseur vend sur le marché. S’il est inférieur, il demande le remboursement.

Pourquoi les SPAC connaissent-ils un tel succès ?

La réglementation n’ayant pas connu de changement ces derniers temps, le succès des SPAC s’explique par les développements récents du marché boursier ainsi que les facteurs suivants :

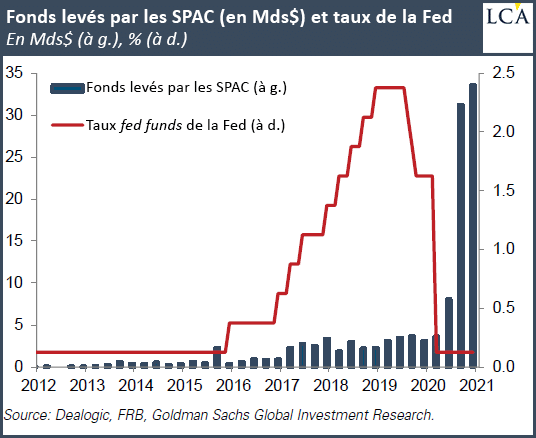

1) Le faible niveau des taux d’intérêt encourage les investisseurs à laisser leur cash « dormir » au sein d’un SPAC. En effet, la croissance des fonds levés par les SPAC coïncide avec la baisse des taux de la Fed (cf. graphique ci-dessous).

2) Le niveau élevé des valorisations sur le marché actions, et tout particulièrement des secteurs technologiques et de la santé (concernant plus de 60% des SPAC), pousse les entreprises de ces secteurs à s’introduire sur le marché.

3) La possibilité de formuler des hypothèses (trop) optimistes. Dans un document d’IPO classique, une entreprise ne peut pas faire de projections, sous peine de poursuites si elle vient à les manquer. En revanche, un SPAC étant déjà une société publique, il peut publier des objectifs pour sa « cible ».

La tentation est donc grande de donner des attentes élevées afin de d’entrer en Bourse à des multiples élevés. Le Wall Street Journal a relevé que cinq SPAC dans les véhicules électriques projetaient d’atteindre 10 Mds$ de revenus, et ce plus rapidement que Google (qui a mis huit ans). Or il était impossible d’atteindre cet objectif car le marché n’était tout simplement pas assez large.

4) La mise sur le marché de manière plus rapide. Dans le cas d’une introduction en Bourse classique, les banques d’affaires vont « prendre le pouls » des investisseurs afin d’aider la société à déterminer un prix d’introduction. C’est une opération qui peut prendre plusieurs mois, et si les conditions de marché changent, l’opération peut être reportée. Les marchés actuels étant davantage « drivés » par le momentum que le fondamental, le timing est donc clef. Les SPAC sont ainsi mieux positionnés pour tirer bénéfice des mouvements de marché.

5) Des coûts directs et indirects plus faibles pour l’émetteur. Les coûts d’introduction en Bourse sont élevés (commissions des banques), notamment aux Etats-Unis où le marché est moins concurrentiel, et où les frais peuvent représenter 5-7% du montant de l’opération.

De plus, dans le cas d’une introduction en Bourse classique, on assiste souvent à une sous-évaluation du prix d’introduction, qui se manifeste par une hausse du cours de Bourse le premier jour de cotation. Cela représente un manque à gagner pour l’entreprise qui « laisse de l’argent sur la table ».

6) Le poids grandissant des influenceurs médias. Le marché a toujours eu ses gourous… mais aujourd’hui, Elon Musk et Chamath Palihapitiya volent la vedette à Warren Buffett. On ne compte pas seulement des banquiers stars à la tête des SPAC – comme Jean-Pierre Mustier (ex-UniCredit) et Tidjane Thiam (ancien patron de Credit Suisse), souvent soutenus par des grands entrepreneurs comme Bernard Arnault, François Pinault ou Xavier Niel –, mais également des célébrités sportives qui ont associé leurs noms à des SPAC comme Shaquille O’Neal ou Serena Williams, ce qui a valu une alerte du régulateur américain, la SEC :

« N’investissez jamais dans un SPAC sur la seule base de l’implication d’une célébrité ou sur la seule base d’autres informations que vous recevez par le biais des réseaux sociaux. »