Les prix de l’immobilier, neuf ou ancien, flambent – de même que le coût de la vie en général. Ceux qui affirment que tout cela ne durera pas pourraient devoir bientôt ravaler leurs paroles.

Il y a 30 ans, un ouvrier qualifié ou un employé expérimenté possédait sa propre maison non loin de son boulot, plus une petite résidence secondaire (typiquement un chalet avec un poêle à bois au bord d’un étang pour aller à la pêche le week-end…).

C’était le cas de plusieurs membres de ma famille au Canada, qui ne roulaient vraiment pas sur l’or mais qui possédaient un petit coin de nature bien à eux.

Aujourd’hui, le même ouvrier/salarié doit cumuler deux postes à plein temps pour mener le même genre de vie, lequel était complètement banal avant que ne tombe le mur de Berlin début novembre 1989 et que nos politiques cessent de faire de l’Occident capitaliste une vitrine dont les « collectivistes » pouvaient seulement rêver.

Car c’est bien cela le véritable problème pour de nombreuses familles américaines : le luxe, ce n’est pas posséder le dernier iPhone, ni un pick-up électrique de 2,5 tonnes toutes options mais bien de parvenir à se payer un logement décent.

L’immobilier, hors de portée

Aux Etats-Unis, le prix médian des logements anciens s’envole de 17,8% en rythme annuel, à 359 900 $ (record historique), celui des logements neufs explose de 18,4% à 390 500 $, ce qui constitue un nouveau record absolu… et ce n’est pas tout, le prix moyen des transactions au mois de juillet s’établit à 440 000 $.

Pourquoi le prix moyen est-il plus élevé que le prix médian ?

Parce que les achats de biens à plusieurs millions de dollars font justement grimper la moyenne, tandis que les biens à des prix encore accessibles (ils le sont de moins en moins) constituent la majorité des transactions.

Comme beaucoup d’acquéreurs potentiels ne rentrent plus dans les critères d’éligibilité pour obtenir un prêt de 250 000$ (c’est là encore une moyenne), les voici contraints à demeurer locataires. Et le prix des loyers a augmenté de 8 à 9% sur les 12 derniers mois.

Imaginez l’allure des jauges officielles de l’inflation si la progression du coût des loyers ou des mensualités de prêts hypothécaires était pondérée à hauteur de ce qu’ils représentent vraiment, dans le budget d’un ménage gagnant 60 000 $ (net) par an.

Il n’y a pas que le logement…

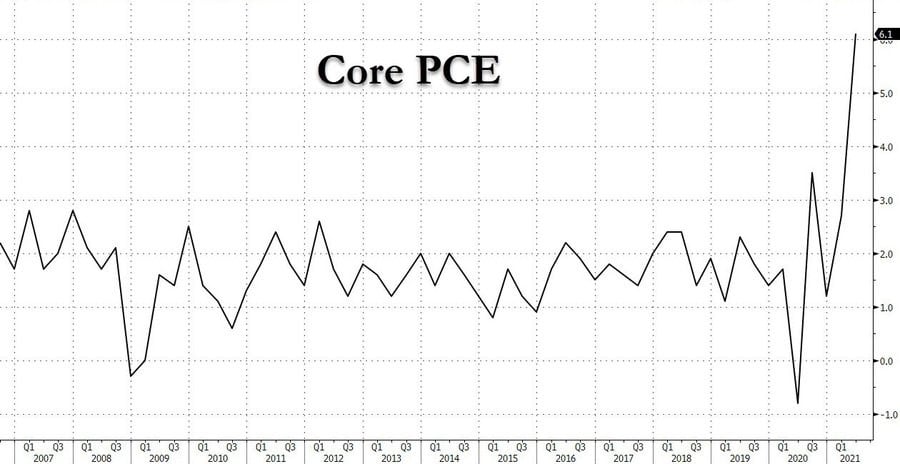

Même sans refléter la réalité du coût de la vie, voyez à quoi ressemblait l’indice du « core PCE » (dit du « panier de la ménagère », celui auquel se réfère la Fed) au mois de juillet – cela sans l’alimentation ni les carburants.

Et ça, c’était avant que le baril de pétrole WTI ne s’envole vers 76 $.

Mais peu importe que le CPI atteigne 5,4% ou le PCE 6,1%, puisque tout ceci n’est que transitoire, n’est-ce pas ?

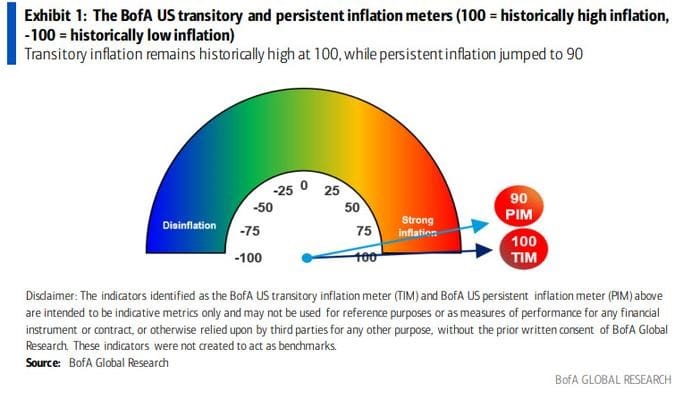

Voyez ci-dessous l’indicateur de Bank of America mesurant l’évolution des composantes « non transitoires » de l’inflation : ce cadran ne fera jamais la une du 20h, et n’alimentera aucun débat entre experts diffusé aux heures de grande écoute.

Il est juste au plus haut historique !

Et tout cela, c’est sans compter le coût des matières premières impliquées dans le « grand reset vert » (voitures électriques, mobilité douce, énergies renouvelables, etc.)…

… Ou tout simplement le plan d’infrastructures à 1 000 Mds$ de Joe Biden.