L’inflation repart aux États-Unis, et pas seulement à cause de la Fed. Guerre, énergie, crédit, dépenses publiques : derrière la hausse des prix, plusieurs forces se combinent. Pour savoir jusqu’où elle peut aller, encore faut-il regarder comment l’argent circule réellement dans l’économie.

L’inflation est l’un des sujets brûlants qui ne disparaissent jamais.

Même dans l’environnement de faible inflation de 2009-2019, les gens étaient tout de même obsédés par l’inflation.

Si vous avez 65 ans ou plus, vous vous rappelez sûrement de l’hyperinflation de 1977-1981. Le dollar a perdu plus de 50 % de son pouvoir d’achat sur cette période. Ce fut un vrai traumatisme pour bon nombre de gens.

Cela dit, ces dernières années ont affiché le taux d’inflation le plus élevé depuis le début des années 1980. La plupart des investisseurs pensent que l’inflation débute et s’achève avec la Réserve fédérale. Ils se trompent.

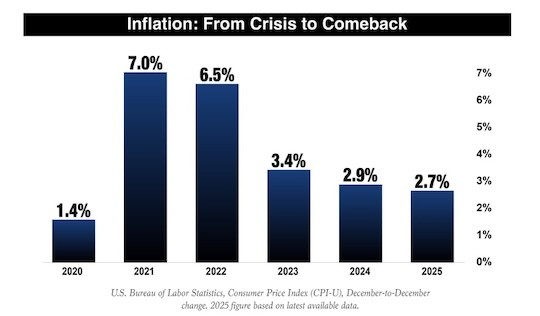

Voici un historique récent de l’inflation :

De toute évidence, l’inflation a été assez modérée en 2020, en grande partie à cause des confinements liés à la pandémie de COVID.

Puis elle a enregistré un pic en 2021 et en 2022, en raison des perturbations de chaîne d’approvisionnement et des 3 000 Mds$ de dépenses du gouvernement Biden venus s’ajouter à un déficit budgétaire de référence qui atteignait déjà 1 000 Mds$.

En juin 2022, l’inflation a atteint un pic de 9,1 % (en glissement annuel), soit son niveau le plus élevé en 40 ans. Elle a évolué à la baisse de 2023 à 2025, lorsque cette frénésie de dépenses s’est achevée et que les chaînes d’approvisionnement se sont stabilisées.

En 2026, l’inflation a de nouveau enregistré un pic en raison de la guerre en Iran et d’une augmentation de 33 % des coûts de l’énergie. Ces coûts ont un impact sur ceux du transport, ainsi que sur les prix de tout ce qui est transporté par camion, train ou navire.

D’après les derniers chiffres disponibles, l’inflation américaine atteignait environ 4,2 % sur un an en mai 2026. Elle sera probablement plus élevée en juin. C’est un mouvement rapide dans la mauvaise direction, et loin de l’objectif de 2 % de la Fed. Si l’on se base sur le rythme de l’inflation jusqu’à fin mai, l’année 2026 ressemble de plus en plus à une réédition de 2021.

Ces chiffres n’ont rien de bénin. Avec seulement 3 % d’inflation par an, le dollar perd la moitié de sa valeur en 24 ans, puis encore la moitié au cours des 24 années suivantes. Cela signifie que sur toute une carrière professionnelle (de 17 à 65 ans), le dollar perd 75 % de son pouvoir d’achat.

Il faut donc une fantastique conjonction de dur labeur, d’épargne et de compétences en investissements pour surmonter ces faibles chances. Avec une inflation supérieure à 3 %, la destruction du pouvoir d’achat du dollar est encore plus forte.

Pour comprendre l’inflation, il est important d’en saisir la définition.

Certains analystes affirment que la hausse du prix des actions représente de l’inflation, mais il n’en est rien. L’immobilier et les cours des actions peuvent flamber mais c’est alors une bulle d’actifs, et non de l’inflation. Les bulles d’actifs présentent leurs propres dangers, mais dire qu’il s’agit d’inflation ne fait que brouiller l’analyse. D’autres analystes sont des monétaristes purs et durs qui affirment, comme Milton Friedman, que « l’inflation est toujours et partout un phénomène monétaire ». Ce n’est pas vrai non plus.

Friedman a été un grand humaniste et partisan des libertés individuelles, mais ses modèles économiques étaient en grande partie erronés. Aujourd’hui, les partisans de Friedman sont obsédés par la masse monétaire, mais ils n’ont pas une définition saine de la monnaie et ils dédaignent la vitesse de circulation (ou vélocité) de l’argent.

Même la Réserve fédérale ne comprend pas l’inflation aussi bien que les gens le pensent.

La Fed et les économistes universitaires ont créé un dédale de définitions et d’indicateurs. Ils suivent les masses monétaires M0, M1 et M2. Ils débattent des chiffres des indices « headline CPI » (inflation totale), « Core CPI » (inflation hors alimentation et énergie), « Super Core CPI » (inflation des services sous-jacents, souvent hors logement) et « PCE » (dépenses de consommation des ménages). Certains vont jusqu’à privilégier des indicateurs d’inflation à moyenne tronquée, qui écartent les composantes les plus extrêmes afin de mieux mesurer la tendance de fond des prix.

Je pourrais expliquer tous ces types d’indicateurs d’inflation, mais ce serait une perte de temps. C’est une science bidon de la Fed concoctée par des économistes qui n’ont pas assez de travail.

Dans mes analyses, je reste simple.

Je m’appuie sur l’inflation totale car cela représente réellement ce que les gens dépensent en biens et en services. Essayez de vous en sortir sans acheter à manger, sans carburant et sans logement… cela ne se passera pas très bien pour vous.

Je me concentre également sur l’argent réellement disponible pour être dépensé au sein de l’économie. Les économistes peuvent bien débattre indéfiniment des différentes définitions de l’argent mais ce qui compte, c’est de savoir si les ménages et les entreprises peuvent accéder facilement à de l’argent.

L’ingrédient manquant, dans la plupart des débats entourant l’inflation, c’est la vélocité.

La vélocité est tout simplement la vitesse de circulation de l’argent. Si vous me donnez un dollar et que je le place à la banque, cet argent affiche une vélocité de zéro car il n’a pas contribué au PIB. Si je vous donne un dollar et que vous achetez une barre chocolatée, puis le commerçant utilise ce même dollar pour payer son employé, et cet employé s’en sert ensuite pour rentrer chez lui en taxi, ce dollar a circulé trois fois : il a généré trois dollars d’activité économique avec un seul dollar de départ.

Cela ne s’arrête pas là, mais c’est l’idée de base. La masse monétaire elle-même ne nous dit pas grand-chose de l’inflation. Une masse monétaire qui augmente alors que la vélocité baisse peut être réellement déflationniste. Une masse monétaire stable alors que la vélocité augmente peut être extrêmement inflationniste.

Le monde a tendance à se focaliser sur la création monétaire, surtout la « planche à billets » de la Fed, mais ne tient pas compte de la vélocité. C’est une erreur.

L’inflation n’est pas uniquement une question de masse monétaire. Il faut surveiller la vélocité et les banques.

La Fed sert de bouc émissaire universel dès que l’on parle d’inflation, mais en réalité, elle n’a pratiquement rien à voir avec. L’inflation a réellement trois origines.

- Côté offre

Les perturbations des chaînes d’approvisionnement, la guerre, les embargos pétroliers, les conditions climatiques extrêmes et les catastrophes naturelles peuvent toutes provoquer des pénuries et des prix plus élevés. Quelque chose de tel est en train de se produire.

- Côté demande

Le crédit facile accordé par les banques commerciales, la propension des consommateurs à s’endetter et l’état d’esprit de type « j’achète maintenant avant que les prix ne grimpent » peuvent tous alimenter la hausse des prix. Cela s’est produit en 1977-1981.

- Politique budgétaire

Si la politique monétaire de la Fed n’a pas grand-chose à voir avec l’inflation, ce n’est pas le cas de la politique budgétaire du gouvernement.

Quand on « bourre » autant de dépenses publiques dans une économie qui tourne déjà à plein régime, on a des augmentations de prix. C’est ce qui s’est produit après la frénésie de dépenses publiques de Biden-Pelosi en 2021 et en 2022.

Une inflation du côté de l’offre implique des limites physiques. Une inflation du côté de la demande est surtout psychologique et implique des changements de comportement. La politique budgétaire est un choix, mais il ne faut jamais sous-estimer la capacité du Congrès et de la Maison-Blanche à faire le mauvais choix.

L’inflation côté offre est la plus facile à stopper. Elle a tendance à s’auto-éliminer. D’après les traders : « Le remède contre la hausse des prix du pétrole, c’est la hausse des prix du pétrole. »

Autrement dit, quand les prix du pétrole et du transport, ou du chauffage en général, sont élevés, on constate une destruction de la demande et une substitution. Les gens prennent moins la voiture, empruntent les transports en commun, baissent le thermostat chez eux ou bien mettent un pull, en hiver. Ils achètent du poulet au lieu du bœuf et font tout ce qu’ils peuvent pour lutter contre l’inflation.

Par conséquent, les prix baissent d’eux-mêmes progressivement. Le ralentissement de la vélocité est à l’origine des baisses de prix.

L’inflation côté demande est la plus difficile à stopper car elle implique la psychologie du consommateur et non la politique gouvernementale. Une fois que cela commence, elle s’autoalimente.

Les syndicats exigent des salaires plus élevés. Les propriétaires augmentent les loyers. Les consommateurs s’empressent d’acheter une nouvelle télévision ou voiture parce qu’ils pensent que les prix vont grimper dans quelques mois, et ils ont peut-être raison, à cet égard.

Cela peut être stimulé par une conjonction d’augmentation des crédits bancaires et une vélocité de l’argent plus soutenue. Il en faut beaucoup pour faire évoluer la mentalité des consommateurs. En général, il faut une récession. Demandez à Paul Volcker.

L’inflation due à la politique budgétaire est un choix de politique. Elle peut s’aggraver ou s’atténuer en fonction de ce que chaque Congrès accomplit avec le budget. Cela prend généralement fin lorsque les électeurs chassent les incapables du pouvoir.

C’est ce qui s’est produit en 2024 lorsque les démocrates ont perdu la Maison-Blanche et le Congrès après le pic d’inflation de 9,1 % en 2022, le plus élevé depuis 1982.

Mes prévisions relatives à l’inflation sont les suivantes : elle va continuer à augmenter pendant plusieurs mois en raison des perturbations de chaîne d’approvisionnement et de la hausse des prix de l’énergie. À partir de la fin d’année, elle devrait chuter nettement en raison d’une abondance de pétrole, d’une amélioration de la chaîne d’approvisionnement et d’une augmentation du chômage. La vélocité et la masse monétaire baisseront en tandem.

Outre les calculs et les choix politiques décrits ci-dessus, la physique est une science qui peut énormément contribuer à l’étude des marchés financiers en général et de l’inflation en particulier.

Selon le deuxième principe de la thermodynamique, les systèmes complexes ont tendance à finir par s’effondrer, notamment parce qu’une complexité croissante exige des apports d’énergie toujours plus importants pour continuer à fonctionner. Lorsque les apports en énergie ne suffisent plus, le système ralentit, puis tombe en panne.

Sur les marchés financiers, la monnaie joue le rôle d’énergie et l’inflation en révèle la valeur réelle.