Deux théories de l’inflation s’affrontent, mais ni l’une ni l’autre ne suffit à expliquer – et encore moins résoudre – la crise actuelle.

Pendant les verrouillages pandémiques, l’inflation des prix de la plupart des biens et services a ralenti ou même baissé, les gens étant enfermés, congédiés ou perdant leur emploi. Peu d’occasions ou d’incitations à dépenser !

Ainsi, les dépenses – en particulier pour les voyages, les divertissements et d’autres éléments « discrétionnaires » – ont été réduites. L’offre a chuté à un niveau sans précédent, tout comme la demande.

Mais que se passera-t-il une fois la réouverture pleinement actée partout dans le monde ? La déflation prendra-t-elle le dessus à mesure que les entreprises feront faillite… ou une hyperinflation émergera-t-elle en raison de l’énorme quantité de demande « refoulée » adossée au crédit distribué par les banques centrales – demande qui ne peut être satisfaite par l’offre ?

Des théories insuffisantes

Les deux principales théories pour rendre compte de l’inflation dans les économies sont insuffisantes.

La demande de biens et services est solvabilisée par l’argent dans nos poches ou dans nos comptes bancaires (que ce soit les ménages ou les entreprises). C’est la théorie monétariste de l’inflation, elle est basée sur la théorie quantitative de la monnaie.

La théorie a une formule simple : MV = PT, où M = la quantité de monnaie dans l’économie ; V = le taux de circulation de cet argent à travers l’économie, sa vitesse ; P = prix des biens et services et T = le nombre de transactions sur le marché.

Pour simplifier, si la quantité de monnaie augmente plus rapidement que la production de biens et de services (PIB nominal), alors il y aura inflation. Hélas, ces tautologies diafoiriques ne veulent rien dire car même si on augmente la quantité de monnaie, il est possible que les gens ne s’en servent pas et que le nombre de transactions ne change pas, ce qui se formule comme suit : la vitesse de circulation de la monnaie ralentit. La théorie quantitative de la monnaie est une fausse bonne idée.

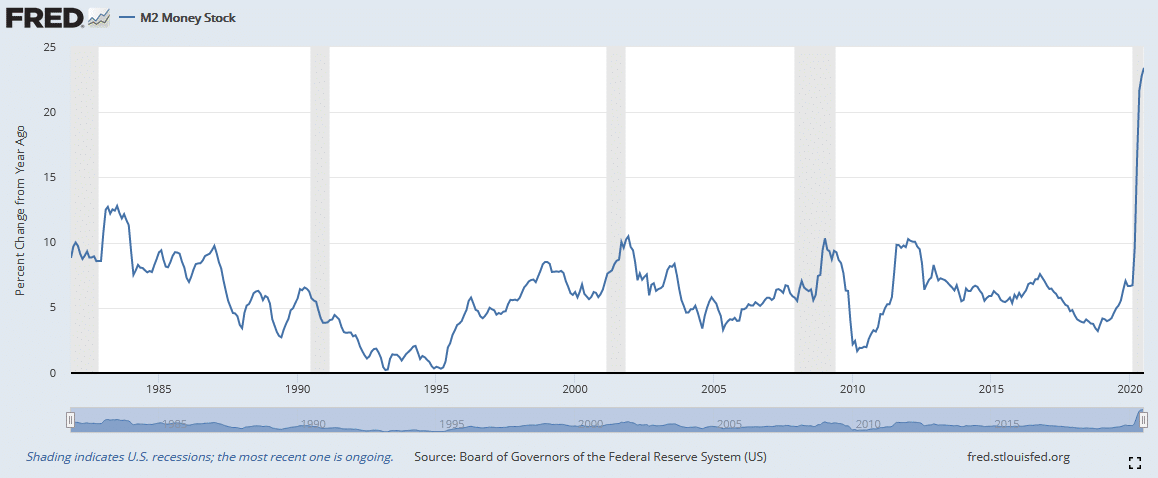

Ci-dessous la hausse de la masse monétaire et en dessous le ralentissement de la vitesse de circulation

La théorie monétaire ne nous renseigne sur rien… et pas plus que celle des médecins de Molière, elle ne nous renseigne sur les mystères de la hausse des prix.

Entre 1993 et 2019, la masse monétaire M2 a augmenté aux USA à un taux moyen de 6,7% par an, mais l’inflation mesurée par l’IPC n’a augmenté que de 2,3%. Et depuis la Grande récession de 2008, la croissance de la masse monétaire s’est accélérée pour atteindre 9,6% par an, les banques centrales ayant appliqué un « assouplissement quantitatif », cependant que l’inflation de l’IPC a ralenti à 1,8% par an.

Et les keynésiens ?

L’autre théorie dominante sur l’inflation est celle des keynésiens. Ils prétendent que l’inflation des prix des biens et services provient de la hausse des prix des matières premières et de la hausse des salaires.

Tant que l’économie manque de demande, tourne au ralenti, que le chômage est élevé et que les capacités inutilisées sont importantes, il n’y a pas d’inflation.

Mais s’il y a plein emploi, si l’offre ne peut pas être augmentée, les travailleurs peuvent faire grimper les salaires et obliger les entreprises à augmenter les prix – créant ainsi une spirale salaires-prix. Il y a donc un rapport entre le niveau de chômage et les prix. Ce rapport peut être figuré par un graphique, nommé d’après l’économiste A.W. Phillips.

Malheureusement, les enseignements de l’histoire moderne vont à l’encontre de la courbe de Phillips pour expliquer le degré d’inflation. Dans les années 70, l’inflation des prix a atteint des sommets d’après-guerre, mais la croissance économique a ralenti et le chômage a augmenté. La plupart des grandes économies ont connu une « stagflation ».

Depuis la fin de la Grande récession, les taux de chômage dans les principales économies sont tombés à leurs plus bas d’après-guerre, mais l’inflation a également ralenti à des plus bas.

Tout ceci confirme bien ce que je ne cesse de vous répéter : ils ne savent pas ce qu’ils font, leurs théories sont fausses… mais ils savent où ils vont.

Pourquoi ? Parce qu’ils vont ailleurs que là où ils vous le disent, et parce que cette question de l’inflation est bidon, elle cache autre chose qui n’est pas dicible, pas socialement avouable.

La question de l’inflation est de la poudre aux yeux pour masquer les véritables objectifs qui sont poursuivis par les politiques en cours depuis 12 ans.

Quels sont ces objectifs ?

– Faire monter les Bourses et créer un effet de richesse pour donner de la valeur aux gages et aux collatéraux ;

– lutter contre la baisse tendancielle du taux de profit du capital en créant le plus de crédit possible, ce qui implique de s’opposer au cycle du crédit et de jouer les prolongations du cycle long de 65 ans ;

– repousser le plus longtemps possible la question de l’insolvabilité du système, de son incapacité à honorer ses dettes et ainsi transformer tous les problèmes de solvabilité en problèmes de liquidité ;

– financer les gouvernements et les très grandes entreprises au moindre coût et éviter la révulsion des marchés de dettes face à l’accroissement sans fin des déficits ;

– augmenter sans cesse la fortune et les moyens d‘action de la classe ploutocratique afin qu’elle puisse continuer d’exercer le pouvoir et contrôler les gouvernements et surtout les esprits de la masse.

La fonction de l’inflation dans nos systèmes reste à étudier.

Elle n’est pas économique ; elle est de contribuer aux illusions, de nier les contradictions internes du système capitaliste, d’effacer les traces et l’accumulation du passé, etc.

La recherche de l’inflation ne constitue pas un dépassement des contradictions – au contraire, elle les exacerbe mais de façon différée… ce que Ben Bernanke a reconnu comme étant l’objectif de sauver l’ordre social.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]