Sommes-nous vraiment arrivés à la fin du processus de création de crédit en cours depuis 40 ans ?

Selon nous, il est improbable que la hausse des prix recule vraiment. Voici nos arguments à l’appui de cette hypothèse.

Toutes les recherches que nous avons faites suggèrent que la hausse des prix (l’inflation) est cette fois « structurelle » : dit autrement, nous ne pouvons plus compter sur la main d’œuvre chinoise bon marché, la mondialisation, l’énergie pas chère, ou les crédits à taux d’intérêt bas pour continuer à tirer les prix vers le bas.

Le moment est passé

Trois des quatre paramètres que nous venons de mentionner sont des événements qui ne sont pas reproductibles.

Déjà, la Chine a intégré l’Organisation mondiale du commerce en 2000 ; le coût de la main-d’œuvre et des biens manufacturés a chuté.

Ensuite, aux Etats-Unis, la révolution du pétrole et gaz de schiste – financée par le crédit à très faible taux d’intérêt – a donné lieu à une baisse des prix de l’énergie et à une brève période d’indépendance énergétique américaine.

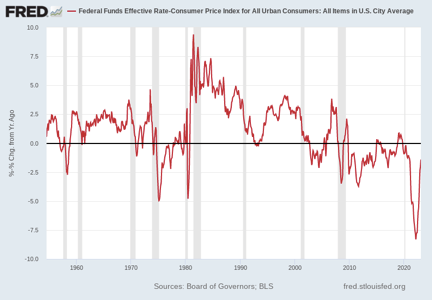

Et enfin, les taux d’intérêt ont été mis à zéro voire parfois même en dessous ; en termes réels (ajustés de la hausse des prix), ils étaient négatifs. Ils le sont d’ailleurs encore !

Taux directeurs ajustés de l’indice des prix à la consommation aux Etats-Unis

Ce tableau est assez tranché. La réalité sera plus nuancée, car les autorités ne resteront pas en retrait pour observer l’écroulement chaotique de la pyramide de mauvaises dettes comme cela devrait se produire dans un marché libre et concurrentiel. Elles opèreront des sauvetages dans certains cas et laisseront d’autres secteurs couler. Une chute « ordonnée » est leur objectif.

Gains pour les uns

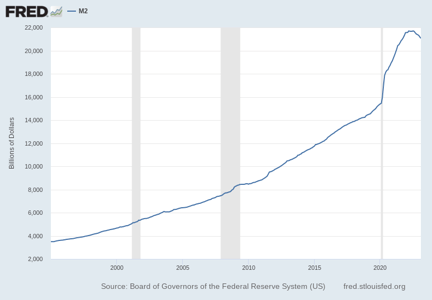

N’oublions pas que la masse monétaire M2 (la seule désormais publiée aux Etats-Unis, M3 ne l’étant plus) est passée, de 1996 à aujourd’hui, de 3 500 Mds$ à plus de 21 000 Mds$. Certes, cette masse monétaire a légèrement diminué depuis le début de la hausse des taux mais il s’agit d’une proportion insignifiante.

Évolution de la masse monétaire M2 aux Etats-Unis

L’inflation de la masse monétaire a été considérable et son effet n’est pas encore totalement répercuté dans les prix de la vie courante.

Dit autrement, il y aura une lutte entre la stabilité des prix (réduction de l’inflation monétaire) et la stabilité du système (création monétaire pour lutter contre la panique bancaire).

Le président de la Fed, Jerome Powell, est comme un acrobate monté sur une planche en équilibre sur un ballon. D’une main, il tient une pile d’assiettes que vous pourriez appeler la stabilité des prix. De l’autre, une pile d’assiettes que vous pourriez appeler la stabilité du système. Maintenant, imaginez que le ballon est transporté sur des montagnes russes…

Vous pouvez voir cet exercice en temps réel avec la façon dont a été organisé le sauvetage du Credit Suisse et des banques américaines en faillite. Les actionnaires ont pris quelques pertes, le reste a été « socialisé », c’est-à-dire réparti dans le public. Des milliers de milliards de dollars, francs suisses et euros ont été créés, mais, « en même temps », la Fed a encore relevé son taux directeur de 0,5%.

L’objectif est toujours le même : faire en sorte que le système monétaire et bancaire tourne, éviter une panique à tout prix, mais rassurer sur la lutte contre la hausse des prix.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]