Les dernières propositions fiscales de Joe Biden et Janet Yellen sont une révolution dans le monde de l’entreprise et des impôts. Quant aux conséquences, elles ne seront peut-être pas celles qu’on attend…

La secrétaire au Trésor US Janet Yellen a développé les propositions fiscales publiées la semaine dernière dans le plan de 2 250 Mds$ du président Joe Biden.

La proposition inclut la hausse déjà télégraphiée du taux d’imposition des sociétés à 28%, et la suppression des incitations pour les entreprises à transférer leurs investissements et leurs bénéfices à l’étranger.

Le Trésor a déclaré que ce dernier point ajouterait environ 700 Mds$ aux recettes fédérales au cours de la prochaine décennie.

Les Etats-Unis tentent également de débloquer les pourparlers à l’Organisation de coopération et de développement économique (OCDE) sur la taxation mondiale des revenus numériques.

La proposition demande que les droits d’imposition soient attribués en fonction des revenus générés dans chaque pays spécifique et ne cible pas les entreprises technologiques en particulier.

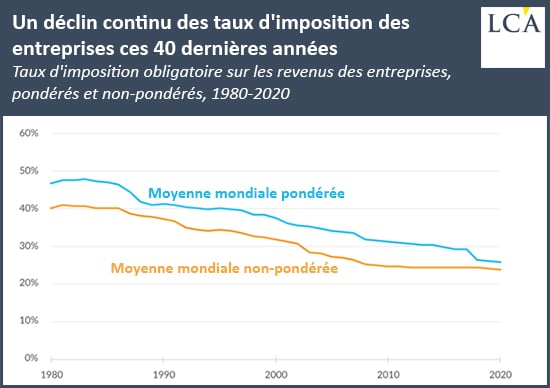

Une tendance longue

Le graphique ci-dessous indique que la tendance à la baisse de la taxation des entreprises est une tendance longue.

Si c’est une tendance longue, c’est parce qu’elle a des causes profondes, systémiques que personne n’ose ou n’a envie d’analyser. On ne les analyse pas parce que ce serait révéler le pot aux roses !

Source : Tax Foundation

La tendance à la baisse de la taxation des profits des sociétés se conjugue avec deux autres tendances :

– la tendance à faire chuter les coûts financiers et le coût du capital par la baisse continue des taux ;

– la tendance à faire chuter les coûts salariaux par l’érosion de la part des salaires dans la valeur ajoutée.

La profitabilité à tout prix

Ces trois tendances concomitantes ne sont pas tombées du ciel, bien entendu : elles ont des causes et des motivations solides.

Elles contribuent à soutenir la rentabilité des entreprises. Si vous baissez tous les coûts, c’est parce que vous voulez plus de profit, n’est-ce pas ?

Ces tendances, tout comme la tendance à déréguler et dérèglementer, vont toutes dans la même direction : essayer de lutter contre la tendance à l’érosion de la profitabilité du capital investi et du capital gonflé par la Bourse.

La tendance à la baisse de la profitabilité du capital date de… 1980, il y a 40 ans (cf. les travaux de l’économiste Guglielmo Carchedi).

L’accumulation sans frein – car sans crise de destruction – du capital provoque une suraccumulation aggravée par l’effritement des gains de productivité.

Si on complète maintenant l’inflation monétaire par l’inflation des charges fiscales, il y a des chances pour que ce changement de régime provoquer des conséquences non voulues.

Je ne suis pas sûr que les autorités en aient clairement conscience.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]