La recomposition de l’Assemblée nationale est en train de compromettre sévèrement le redressement du marché immobilier.

Alors que la nouvelle Assemblée nationale tiendra sa première session jeudi, nous savons déjà que sa recomposition aura fait une victime silencieuse : le rebond timide du marché immobilier, qui s’amorçait au printemps.

En début d’année, les investisseurs pouvaient encore espérer une inflexion significative de la politique monétaire, une stabilité (voire une amélioration) normative dans le secteur du logement ancien, et un rebond économique qui viendrait tirer la demande en immobilier commercial.

L’assouplissement des conditions d’emprunt a fait long feu, et les conditions pourraient même se durcir d’ici l’automne.

Si l’on sait peu de choses de la nouvelle Assemblée nationale, la seule certitude est qu’elle prend ses fonctions sous le signe du blocage, des postures politiciennes, et qu’elle est née de promesses électoralistes intenables.

Enfin, même la diversification dans l’immobilier commercial, terrain de chasse privilégié des SCPI, pourrait s’avérer désastreuse sur le deuxième semestre. Si la tendance observée en Ile-de-France se poursuit, nous pourrions même être au début d’un krach d’ampleur historique.

Et si le coût des emprunts ne baissait plus ?

L’inflation permanente des prix de l’immobilier a été rendue possible par la baisse continue du coût de l’argent. Les achats comptant sont anecdotiques, et ce sont les prêts accordés par les banques qui permettent d’alimenter la pyramide de Ponzi des prix de l’ancien « qui ne peuvent pas baisser », selon la croyance populaire.

La production de crédit immobilier est même traditionnellement le principal moteur de la création monétaire – la hausse de la masse monétaire a d’ailleurs calé l’an passé avec le gel du marché immobilier.

Or, les banques n’étant pas philanthropes, elles ne peuvent prêter que si l’opération est rentable. Elles exigent donc une différence positive entre le coût de l’argent qu’elles achètent et le taux d’intérêt demandé aux clients. Cette marge permet à la banque de couvrir le risque inhérent à toute activité de crédit et de se rémunérer.

Le coût auquel les banques octroient les crédits immobiliers est donc nécessairement supérieur à celui de la rémunération sans risque de l’argent, soit globalement le coût de la dette tricolore pour les établissements français.

Si ce taux est librement fixé par le marché, il dépend toutefois des taux d’intérêts de la Banque centrale européenne, et de la perception du risque de défaut de la France à 10 ou 20 ans. Sur les deux tableaux, la tendance est défavorable. Les taux n’ont pas baissé comme les marchés l’espéraient en début d’année, et la recomposition politique du mois de juillet n’a en rien soulagé les analystes quant à la trajectoire budgétaire de la France.

Le taux « sans risque » de la dette ne fait qu’augmenter depuis le 1er janvier.

Infographie : Investing.com

La timide baisse des taux pratiqués par les banques, qui s’était amorcée au printemps, pourrait donc cesser cet été.

Où sont les mesures pro-immobilier ?

La composition de la nouvelle Assemblée nationale a fait voler en éclats l’espoir de voir arriver des mesures à même de relancer le secteur de l’immobilier résidentiel.

L’an passé, le mea culpa sur le calcul des DPE des petites surfaces et les ballons d’essais lâchés par les membres du gouvernement pouvaient laisser espérer une abrogation de la loi kafkaïenne sur l’obligation de rénovation des logements à faible performance énergétique. Frapper d’interdiction à la location les logements dotés d’un DPE E, F, ou G pourrait, selon les estimations, faire disparaître jusqu’à 40% du parc immobilier dans certaines régions. Une folie que tous les professionnels du secteur espèrent voir bientôt corrigée… mais les nouvelles forces en présence n’ont absolument pas cette priorité.

Il n’y a également aucun progrès à attendre en termes de simplification des démarches administratives et de protection des propriétaires face aux locataires indélicats, ou aux squatteurs. Enfin, le matraquage fiscal sous forme de hausse éhontée des taxes foncières ne devrait pas être remis en cause. Il pourrait même s’accélérer pour compenser le manque à gagner des collectivités locales qui ne peuvent plus compter sur la manne des droits de mutation pour boucler leurs budgets dispendieux.

L’immobilier commercial en plein effondrement

Même les investisseurs qui avaient fait preuve de prudence en se diversifiant dans l’immobilier tertiaire sont mal lotis. Si le prix au mètre carré des entrepôts logistiques se maintient, soutenu par l’essor du e-commerce, les biens plus classiques comme les murs de boutique et les centres commerciaux sont à la peine. La hausse des faillites d’entreprise sur fond de baisse de pouvoir d’achat des ménages ne viendra rien arranger.

Même l’immobilier de bureau voit sa valeur partir en fumée.

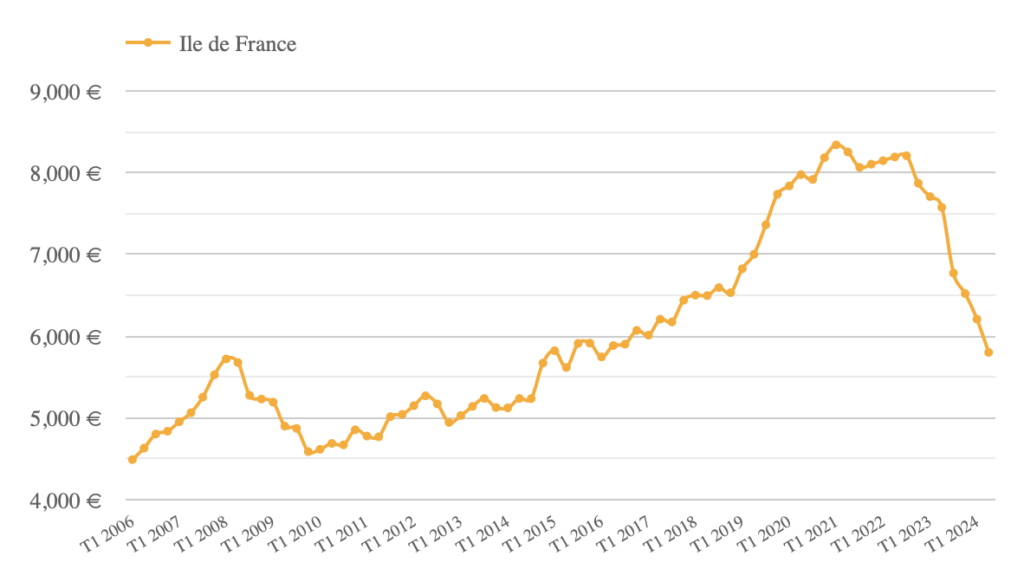

Selon Immostat, qui a publié il y a quelques jours des chiffres consolidés du secteur jusqu’au deuxième trimestre 2024, la baisse s’accélère ces derniers mois. En Ile de France, pourtant réputée pour être une zone où la demande ne tarit pas, la contraction vire même au krach.

Alors que le prix moyen du mètre carré des bureaux était de 8 300 € au premier trimestre 2021, il s’est effondré de plus de 30% depuis pour s’établir à 5 800 € sur le deuxième trimestre 2024. Plus inquiétant encore, les trois-quarts de la baisse ont eu lieu sur les douze derniers mois.

Evolution du prix « acte en main » de l’immobilier de bureaux en Ile-de-France. Infographie : ImmoStat

Dans ce scénario noir, la baisse des prix s’accompagne d’une baisse des volumes : le montant total des investissements en immobilier d’entreprise au premier semestre 2024 était inférieur à 2 Mds€, soit une baisse de 57% par rapport au premier semestre 2023.

Le groupe CBRE, la plus grande société de services et d’investissement en immobilier commercial au monde, a commenté ces chiffres en confirmant la grande incertitude qui règne sur le secteur. Pour CBRE, « il est très probable que l’inquiétude et l’incertitude générées par la situation économique et politique se traduisent notamment par un regain d’attentisme et un manque de confiance des investisseurs, devant alors naviguer à vue. Cela risque de réduire encore la liquidité de l’immobilier dans les mois qui viennent ».

Pour ceux d’entre vous qui disposent de parts de SCPI tertiaires, ne considérez pas que les quelques pourcents de baisse de la valeur faciale subie l’an dernier constitue une remise à plat des valorisations. La plupart des SCPI commerciales sont très exposées à l’immobilier de bureau francilien, et la baisse du sous-jacent de plusieurs dizaines de pourcents subie depuis le premier janvier devra se retrouver dans la valeur des parts.

Plus que jamais, la détention de parts de SCPI historiques présente un risque de moins-value sur le principal. Si vous souhaitez rester exposé à l’immobilier tertiaire pour son potentiel de rebond, arbitrez en faveur de SCPI en phase de collecte.