En cas de fuite des investisseurs de l’immobilier d’entreprise, la chute des prix peut arriver en vitesse.

En l’absence du coup de pouce des taux proches des 0%, le secteur de l’immobilier perd en vigueur. Les prix à Paris, en termes ajustés pour la hausse de l’indice des prix, baissent de 8% sur un an, d’après UBS.

Le nombre de ventes en France est en baisse de 20% sur un an. Le nombre d’autorisations de construction de logements a chuté de 28% sur un an.

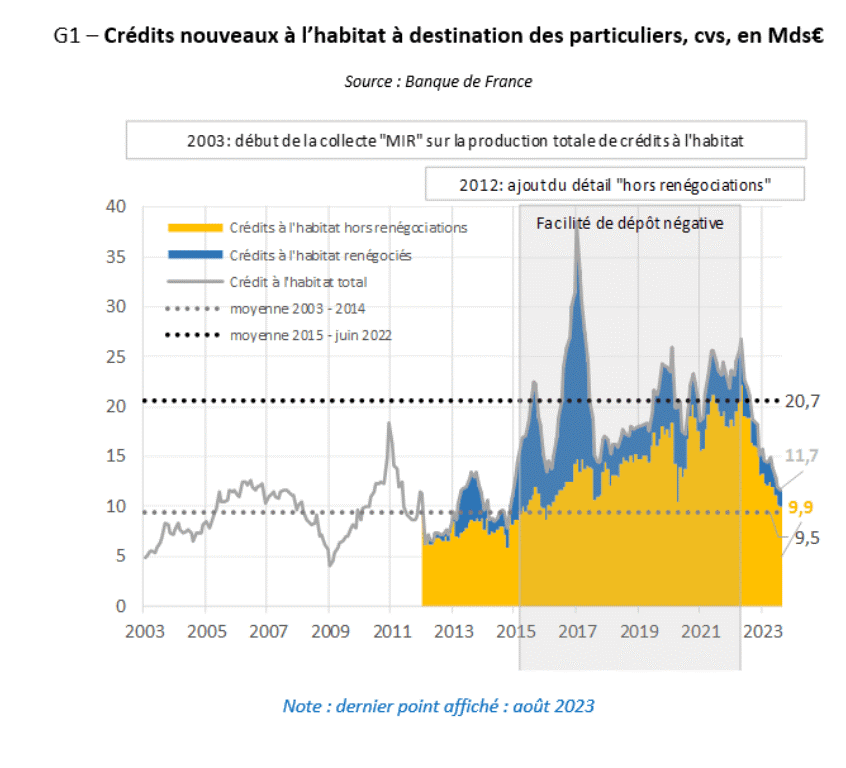

Les réservations de logements neufs (achat d’un bien pour livraison à l’avenir) ont dégringolé de 40%. Le graphique ci-dessous, de la Banque de France, montre l’évolution des octrois de crédits aux particuliers pour l’achat d’un logement. Vous voyez qu’ils sont en chute libre depuis l’année dernière.

L’abaissement de taux d’intérêt met plus de pouvoir d’achat, en principe, à disposition du particulier pour l’achat d’un logement.

Pourtant, il a aussi pour conséquence une hausse au fil du temps du prix de la pierre… si bien que les prix des logements, en moyenne, ont grimpé environ deux fois plus vite que les revenus des Français depuis l’an 2000.

Certes, les gens ont à présent accès à des prêts. Par contre, ils paient aussi plus cher les logements.

Les profiteurs du gonflement de l’immobilier

Les autorités ne veulent pas d’un dégonflement du prix de la pierre.

Elles veulent plus d’activité, plus de création de richesse en apparence, et plus de dette.

De plus, l’enrichissement au moyen de l’octroi de prêts – plutôt que l’accumulation d’épargne par le travail ou la réussite en entreprise – permet une redirection des ressources dans l’économie, au gré de la volonté des dirigeants.

En somme, le gonflement de bulles en général – et en particulier, grâce à l’octroi de prêts, dans l’immobilier – distribue beaucoup de richesse à des gens en fonction de leur accès à des crédits, et non de leur propre aptitude pour la création de richesse.

Les bulles donnent un moyen pour la redistribution, sans les inconvénients des impôts ni dépenses sur les budgets du gouvernement.

Les bulles mettent beaucoup de richesse entre les mains des participants aux idées de l’air du temps… les entrepreneurs dans l’immobilier, les créateurs de startups à la Station F de Paris, et les promoteurs de projets dans les renouvelables.

L’industrie des promoteurs a un intérêt à l’octroi de beaucoup de crédits aux particuliers.

Ils ne courent pas de risque face à un manque de rendement à hauteur du coût des intérêts. Ils gagnent de l’argent, comme tout courtier, grâce au volume des transactions.

D’autres participants du marché ont aussi un intérêt pour l’octroi de beaucoup de crédits aux acheteurs, comme les spéculateurs en immobilier, par exemple.

Ils ont envie d’acheteurs, et de hausses des prix en conséquence.

Bien sûr, les représentants des banques ont tout le temps envie d’émettre plus de crédits aux particuliers ou investisseurs. Ils gagnent le plus souvent des commissions sur chacun des prêts.

Une baisse des taux rend plus attirants les crédits pour les emprunteurs… et augmente ainsi les primes et commissions des banquiers et intermédiaires.

Le marché compte beaucoup d’acteurs et d’intermédiaires. Beaucoup gagnent en cas de baisse des taux d’intérêt et de hausse de l’activité dans le secteur.

Encouragements à la spéculation et mesures de soutien

En ce moment, avec le déclin des prix (une chute de 9% en six mois pour un logement neuf de 3 pièces à Paris), des spécialistes annoncent aux particuliers une opportunité d’achat.

Beaucoup de communication, en soutien au secteur, passe par la presse.

« Et si c’était le moment d’acheter ? » Voici ce qu’ont titré Les Echos au sujet de l’immobilier. L’article, un « décryptage » sur le secteur de l’immobilier, préconise le neuf. Il vous protège des risques en rapport au durcissement des normes ! Il vous recommande en somme des logements moins désirables, dans le but de vous protéger contre l’entrée en vigueur de restrictions et de lois à l’avenir.

Les logements et terrains sont le plus gros actif des Français, à hauteur de 9 025 milliards d’euros, à date de 2020, soit 59% du patrimoine brut.

Ainsi, la déformation du marché de l’immobilier a sans doute plus d’impact sur les patrimoines que d’autres formes d’interventions dans les marchés… et crée plus de gagnants en apparence.

Immobilier d’entreprise : épicentre de la crise

La majorité des prêts au logement (99%) en 2022 ont eu lieu à taux fixes.

Presque personne n’emprunte à taux variables depuis des années (avec l’affaissement des taux, un emprunteur trouve de moins en moins d’avantages à prendre le risque d’une rehausse des taux d’intérêt).

La plupart des emprunteurs des dernières années bénéficient ainsi d’une protection contre la hausse des taux d’intérêt.

Par contre, à date de 2005, encore environ 30% des prêts portaient des taux variables.

Entre les prêts plus anciens et le besoin de refinancement pour une partie de la dette (le roulement des prêts à maturité), au moins une partie des emprunteurs verront l’impact de la hausse des taux.

Les chiffres disponibles pour l’arrivée à maturité des prêts à l’immobilier concernent avant tout l’immobilier d’entreprise – les bureaux, commerces, supermarchés, stations-essence, et autres.

Pour l’Europe et le Royaume Uni, un montant de 390 Mds€ de dette sur de l’immobilier commercial arrive à maturité sur l’ensemble de l’année 2023.

Quant aux Etats-Unis, selon les estimations, entre 450 Mds$ et 600 Mds$ de dette sur de l’immobilier commercial arrive à maturité chaque année, jusqu’en 2026 au moins.

La baisse de l’offre de crédits – la réticence à l’emprunt de la part des banques – signifie des taux encore plus élevés sur les emprunts lors du roulement de la dette.

Natixis table sur une chute de 20 à 30% de la valeur de l’immobilier de bureau au total. Peu de transactions ont lieu, avec une chute de 67% des volumes sur un an, à date de juillet 2023.

En cas de fuite des investisseurs de l’immobilier d’entreprise, la chute des prix peut arriver en vitesse.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]