Les banques centrales espèrent ralentir l’économie en montant leurs taux directeurs. Le résultat n’est pas vraiment au rendez-vous pour l’instant…

Le pari des emprunts à taux proches de 0% continue de porter ses fruits, mais seulement pour certains.

En effet, de nombreux emprunteurs particuliers se sont immunisés contre la hausse des taux d’intérêt en verrouillant des prêts avantageux à taux fixe. En revanche, les investisseurs institutionnels ont acquis des obligations à très faibles rendements qui ont perdu beaucoup de leur valeur et des pertes restent à acter de ce côté.

Peu importe si le risque de dégonflement de la dette est réaliste ou pas, nous agissons selon notre hypothèse que nous sommes dans un marché baissier… qui n’en est qu’à ses débuts et que le pire est à venir.

Un ballon d’oxygène

Au milieu de l’épidémie de Covid, Alex et Cynthia Durbin, qui vivent dans l’Ohio, ont remboursé leur crédit automobile et leur prêt étudiant. Ils ont renégocié leur crédit immobilier à un taux fixe de 2,75% pour une durée de 30 ans. Ils ont travaillé dur pour augmenter leur épargne.

Aujourd’hui, malgré la hausse du coût de la vie, les Durbin ont un budget qui leur permet de sortir dîner régulièrement au restaurant et de partir en vacances avec leurs trois enfants, plusieurs fois par an. En raison de la renégociation de leur prêt à taux fixe, les hausses décidées par la Réserve fédérale n’ont pas eu d’effets sur leurs mensualités.

Cette histoire figurait dans le Wall Street Journal : « Ça nous a donné un fabuleux ballon d’oxygène », a expliqué Alex Durbin au journaliste.

C’est un des thèmes que nous avons récemment développés : « Les emprunteurs ne sont pas stupides. »

Au sommet de la plus grande bulle obligataire de tous les temps, alors que 18 000 Mds$ d’obligations se négociaient avec des taux négatifs, beaucoup ont profité des conditions d’emprunt favorables pour refinancer leurs dettes, verrouillant des taux bas pour de nombreuses années à venir.

Les emprunts immobiliers ont changé

Nous avons vu des émissions de dette souveraine à 100 ans à des taux infimes. Nous avons vu des entreprises mal notées emprunter à des taux proches de 0%. Et nous avons vu des propriétaires verrouiller les plus faibles taux d’emprunt jamais vus, avec même un taux pour 10 ans de -0,5% au Danemark.

Seulement 10% de la dette des ménages américains est maintenant à taux variable, selon l’agence de notation Moody’s.

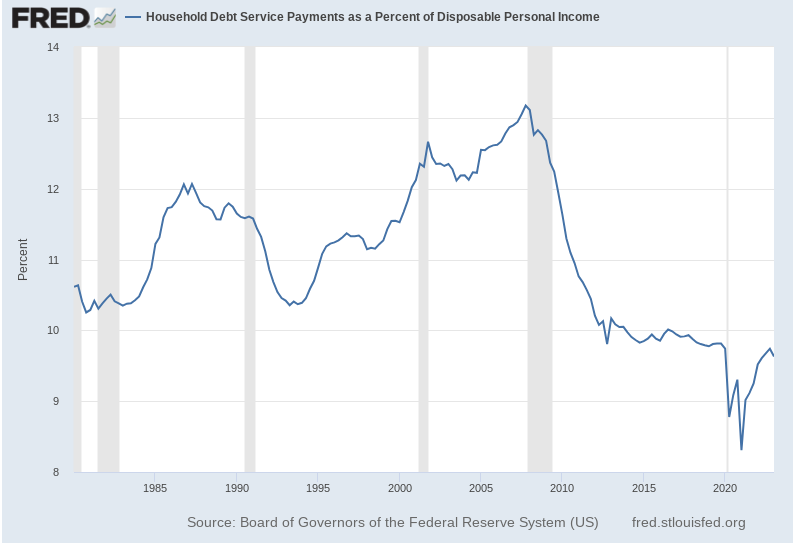

Ce graphique basé sur les données de la Réserve fédérale montre que le service de la dette des Américains reste proche de son plus bas historique, en dépit de la hausse des taux d’intérêt.

Les chiffres sur l’emprunt immobilier en France montrent le même type de tendance. Selon MySweetImmo, seuls 5% des crédits immobiliers avaient un taux variable en 2022. Avant 2008, ce pourcentage était proche des 33%.

Qu’en conclure ? Une hausse des taux d’intérêt n’est plus le frein efficace de l’activité économique qu’il était. Beaucoup d’emprunteurs ont verrouillé de faibles taux pour longtemps. Ils ne sont pas exposés à la hausse et c’est ce qui explique que nous ne soyons pas encore entrés en récession (cela et la poursuite des politiques de déficits gigantesques et de dépenses publiques hors de contrôle).

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]