Il fallait bien qu’elles réagissent à un moment à l’inflation. Mais, une fois de plus, elles prennent des décisions en se trompant sur les conditions économiques. Les résultats ne seront donc pas ceux espérés.

La communauté mondiale des banquiers centraux vient d’accomplir le grand pivot.

Avec un bel ensemble, elle se retourne et proclame que la priorité est de lutter contre la hausse des prix des biens et des services… Enfin, elle ne le dit pas, mais c’est sous-entendu : il faut lutter contre l’inflation parce que les salaires se mettent à frémir, voire quelquefois à galoper.

Le marché du travail a basculé avec les pénuries et les démissions, la classe des salariés a récupéré un pouvoir de faire monter les salaires.

L’inflation, c’est bon quand cela fait monter les prix mais que les salaires ne bougent pas. L’inflation, c’est bon quand cela fait chuter le pouvoir d’achat et gonfler les profits. Mais, quand les salaires bougent, alors c’est la panique, car la course salaires/prix peut faire s’écrouler l’échafaudage financier qui soutient l’édifice de dettes.

Qu’est-ce qui est temporaire ?

La communauté mondiale des banques centrales s’est trompée sur l’inflation. Elle a été incapable d’apprécier son ampleur et sa durée.

Les banques centrales vont se tromper sur l’autre versant de leur mandat, la croissance. L’inflation n’est peut-être pas temporaire, mais la bouffée de croissance apparente actuelle, l’est assurément.

Le besoin de hausses de prix dans le système reste violent et tenace – en raison de la masse considérable de capital productif et fictif qu’il faut essayer de rentabiliser –, tandis que les vraies conditions d’une poursuite de la croissance ne sont pas réunies.

Ces conditions sont même en train d’être détruites !

Comme le disent David Rosenberg et les économistes qui étudient au lieu de plagier, « dans quelques mois, les conversations porteront sur la récession ».

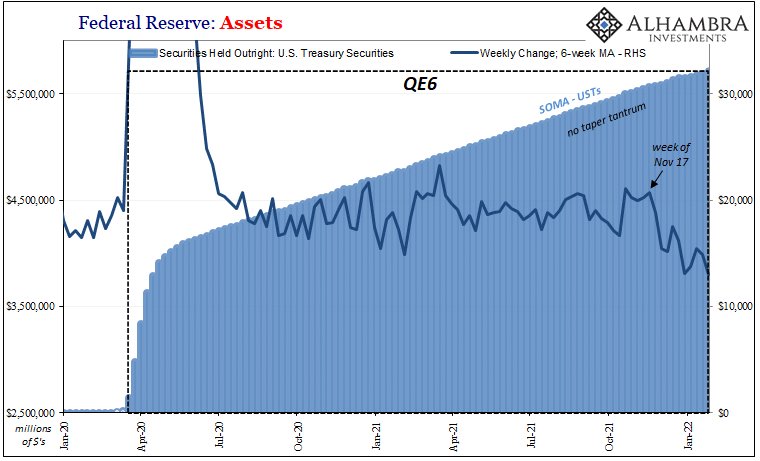

Depuis le 20 décembre, la Fed procède en fait au taper. Les taux longs ont monté de plus de 50 points de base, et on a la semaine dernière passé les 2% sur le 10 ans. Par ailleurs, toutes les redistributions finissent et le plan de Biden sur la reconstruction d’infrastructures n’a pas été adopté.

Ci-dessous, les « actifs » de la Fed. La courbe bleue représente la moyenne mobile à six périodes de ce qui est ajouté chaque semaine à ce montant. Elle a commencé sa baisse, même si elle reste loin du zéro. Et encore plus loin du négatif, de la réduction de la taille du bilan.

Pensée de groupe

L’analyse des banquiers centraux manquait d’objectivité et surtout de vigueur analytique. C’est une pensée monopolistique, une pensée de groupe qui n’a rien compris et rien appris de ses échecs depuis des décennies.

La réalité que l’on cache est que les banquiers centraux et leurs économistes ne savent pas comment la politique monétaire fonctionne ou ne fonctionne pas.

Ils ignorent les processus réels de transmission ou de non transmission et ils s’en remettent à la magie, c’est-à-dire à la croyance du marché financier que, finalement, d’une manière ou d’une autre, cela doit bien être efficace, puisque cela fait monter la Bourse.

Cela marche, la preuve est que cela fait monter la Bourse… et la Bourse monte… parce qu’elle croit que cela marche !

Mais bien sûr c’est faux, car le fait que la Bourse soit de plus en plus chère et de plus en plus surévaluée est la preuve que cela ne marche pas.

Si cela marchait le réel rattraperait les Bourses, elles ne seraient pas trop chères, les surévaluations se résorberaient conformément au plan de 2010, alors explicité par la Fed de New York. Si cela marche, le réel rattrape la finance et on peut supprimer les béquilles. Si la finance reste toujours en avance, c’est que cela ne marche pas.

Suivez le guide

Le pseudo raisonnement des banquiers centraux est « suivons-les, puisque nous sommes leur guide ». Ainsi, les banquiers centraux sont à la remorque des esprits animaux spéculatifs, ce qui explique qu’ici, la spéculation s’étant emballée, ils croient qu’il faut faire quelque chose et resserrer !

A l’ignorance monétaire s’ajoute l’ignorance économique. Plus personne ne sait ce qu’est l’inflation ou comment elle fonctionne.

Elle répond plus à la loi keynésienne de Phillips sur le marché du travail et elle ne répond plus aux principes monétaristes de Friedman.

On n’a plus de théorie de l’inflation, comme l’explique le bon Charles Goodhart, on baigne dans la tautologie : la cause de l’inflation ce sont… les anticipations inflationnistes !

Ah, les braves gens !

Au passage, la Banque des règlements internationaux (BRI) – par la voix de Claudio Borio, chef du département monétaire et économique – vient de faire un travail intéressant qui permet de conclure que, malgré les apparences – et les chiffres – il n’y a pas de vraie inflation en ce moment. Nous ne sommes que dans le jeu d’ajustements relatifs.

Voilà qui va encore embrouiller le cerveau de nos banquiers centraux, car, s’il n’y a pas de vraie inflation, il n’y a aucun moyen que leurs actions de politique monétaire changent quoi que ce soit.

Ah les braves gens ! Des imposteurs, vous dis-je.

Ignorant les mécanismes réels, ils ne sont pas plus avancés dans leurs prévisions et donc dans leur action que les marchés financiers – qui suivent mouvement, croyant que les décideurs savent ce qu’ils font.

C’est le triste secret : ils ne savent pas ce qu’ils font, ils sont à la dérive et tout, absolument tout, repose non sur le savoir et la connaissance mais sur la croyance.

A suivre…

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]