Si vous vous sentez captif de votre banquier, sachez que des alternatives existent et qu’une révolution se prépare…

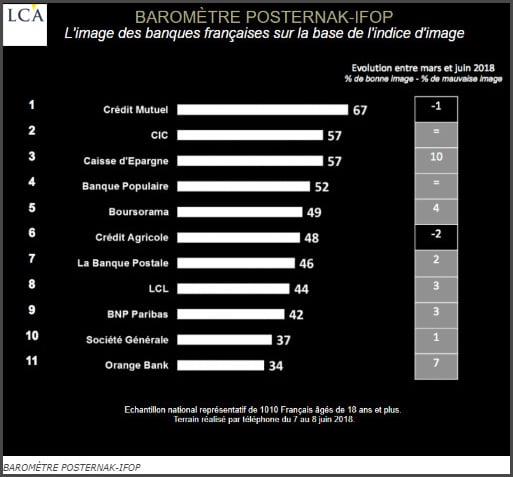

A l’issue du 2ème trimestre, le classement des banques françaises qui ont la meilleure image de marque auprès du public était le suivant :

En attendant la publication par l’ACPR d’une étude sur l’évolution des parts de marché dans le secteur bancaire, Les Echos ont donné au mois de juillet leur estimation des troupes des différents types d’acteurs.

Pour le quotidien financier, en 2017, les banques en ligne et mobile « auraient ouvert pas moins de 1,3 million de comptes bancaires, soit 36% des ouvertures de comptes enregistrées au cours de l’année par le secteur bancaire. »

En sachant qu’à fin 2017, l’ACPR comptait quatre millions de clients chez les banques en ligne et les néobanques opérant sur le marché français, cela porterait le total à 5,3 millions de clients.

Si la transhumance des clients depuis la banque traditionnelle vers la banque numérique et vers la banque mobile en particulier s’accélère, Les Echos rappelaient qu' »en France, une poignée de grandes banques (Crédit Agricole, BPCE, Crédit Mutuel, BNP Paribas, Société Générale et La Banque Postale) revendiquent encore 95% de parts de marché. Autrement dit la part du lion. »

Une banque sans activité de crédit, est-ce possible ?

Les néobanques font souvent office de banque secondaire plutôt que de banque principale. En effet, bien rares sont les néobanques présentes sur le marché du crédit immobilier. Les banques traditionnelles conservent le monopole de ce marché fétiche de l’épargnant.

[NDLR : Savez-vous que vous pouvez encaisser des loyers sans posséder aucun immobilier, pas même des parts de SCPI ? Découvrez ici cette stratégie ingénieuse et profitable avec un rendement-risque stupéfiant.]

Un autre pan de l’activité bancaire qui résiste est la souscription de produits bancaires. Comme le fait apparaître une étude Next Content, seul 20% de ces produits sont souscrits en ligne. L’essor des banques néobanques est-il voué à rester cantonné aux domaines du paiement et de la gestion de compte ? Ces acteurs étant de plus en plus nombreux à obtenir des licences bancaires et à lever des fonds, rien n’est moins sûr.

Beaucoup de néobanques doivent par ailleurs faire la preuve qu’elles sont rentables.

On comprend donc que les banquiers soient plus inquiets de la concurrence que représentent certains géants de l’internet.

Quand les clients conquièrent leur autonomie

Au mois de mars, l’annonce selon laquelle Amazon réfléchirait à se lancer dans les services bancaires a fait frémir plus d’un patron de banque. Depuis, les Google, Amazon, Facebook, Apple (GAFA) et leurs équivalents asiatiques n’ont cessé d’afficher leurs velléités vis-à-vis de ce secteur.

Le pôle Fintech Innovation, dont l’ACPR s’est étoffée dès juin 2016, a publié juste après l’épisode Amazon une étude sur les défis posés par la révolution numérique vis-à-vis du monde bancaire traditionnel.

Si ce « choc structurel de grande envergure » est porteur « d’opportunités, [il] concourt aussi à l’émergence de risques stratégiques, opérationnels et de conformité », écrivent les auteurs du rapport.

Le constat le plus important de l’ACPR est la menace que présentent les fintechs, du fait qu’elles peuvent concentrer leur action sur les morceaux les plus juteux de l’activité bancaire :

« La révolution numérique met à l’épreuve le modèle d’affaires des banques et des assurances, qui repose pour beaucoup sur une maîtrise de l’ensemble de la chaîne de valeur, qui va de la relation clientèle à la conception des produits et à la gestion des risques. Les nouveaux concurrents cherchent à accaparer un bout de la chaîne de valeur ».

Cela est encore plus vrai en ce qui concerne les GAFA, qui proposent nombre de services gratuits à des utilisateurs devenus autonomes, au sens où ces derniers font leur petite vie bancaire sans l’intermédiation d’un conseiller.

Le problème pour les banques, c’est que de tels modèles « modifient les attentes des consommateurs, y compris en matière de services financiers » estime l’ACPR. « Cela concerne notamment les moyens de paiement, alors que la fourniture de ces services appelle des coûts importants de la part des établissements », précise le régulateur.

Le risque de perte de la relation directe avec le client

C’est le risque soulevé par Deloitte dans une étude sur les tendances de la banque publiée au mois de mars. Comme l’explique Deloitte, l’open banking va rebattre les cartes au travers « du partage des données [clients] et de transactions avec un écosystème de partenaires ».

Le Sénat a d’ailleurs définitivement adopté le texte de transposition de la directive européenne en droit français le 25 juillet dernier. Alors que les fintechs souhaitaient un open banking généralisé à tous types de comptes, il sera (pour le moment) limité aux seuls comptes de paiement (comptes courants).

Or, s’il est une chose que les GAFA & co maîtrisent sur le bout des doigts, c’est bien l’interface client. Les banques ont certes fait de gros efforts pour être accessibles sur écran d’ordinateur et dans la poche de leurs clients, mais elles « ne définissent plus les standards de l’expérience client bancaire, elles se contentent de suivre les standards définis par les fintechs et géants du digital », relève Deloitte. On comprend donc sans mal que les banques freinent des quatre fers lorsque la législation est en passe d’évoluer dans un sens favorable au partage des données clients.

Deloitte estime qu’à l’ère de l’open banking, les banques risquent d’être dépossédées du contact avec le client et de n’avoir plus d’autre choix que de se transformer « en producteurs de services en marques blanches pour des acteurs maîtrisant l’interface client, comme Amazon », résume La Tribune.

La jeune génération, notamment au Royaume-Uni, fait d’ailleurs plus confiance à ce type d’acteurs qu’aux banques traditionnelles pour ce qui est de la conservation de leurs données personnelles.

Les banques, bientôt de simples détaillants sur les énormes interfaces des Google, Apple, Facebook et Amazon ?

Deloitte envisage quatre voies qui permettraient aux banques de continuer d’exister.

Le statu quo : rester sur un modèle fermé en tirant plus efficacement partie des données clients. Peu de chances que ce soit possible très longtemps au vu des évolutions législatives à l’échelle européenne.

L’ouverture aux services des concurrents au sein de l’interface client. Il s’agirait de sortir de l’exclusivité en pariant que cela contribuerait à conserver la relation avec le client.

La Tribune résume les deux autres scénarios dans les termes suivants :

« […] Il y a la voie du ‘producteur’ pour des plateformes de distribution tierces : la banque abandonne le contrôle de l’interface client et se différencie grâce à la force de ses produits qui lui donne accès aux clients. Elle se recentre en quelque sorte sur une logique d’offre et sur sa fonction centrale de production de crédit et de produits financiers […]. Les banques ont la possibilité de se positionner comme des usines, afin de répondre à de gros appels d’offres de grands acteurs comme les Gafa, tels qu’Amazon. Ce scénario est probable […].

Un autre chemin plus radical serait de se concentrer sur l’infrastructure : la banque ne fournirait plus ni l’interface client ni les produits bancaires mais son système de paiement ou des fonctions de middle-office, par exemple dans la conformité comme l’identification client (KYC ou know-your-customer) ou les contrôles anti-blanchiment. »

Au sein de cette faune, les GAFA ne semblent avoir qu’un seul prédateur : les BATX, leurs homologues asiatiques.