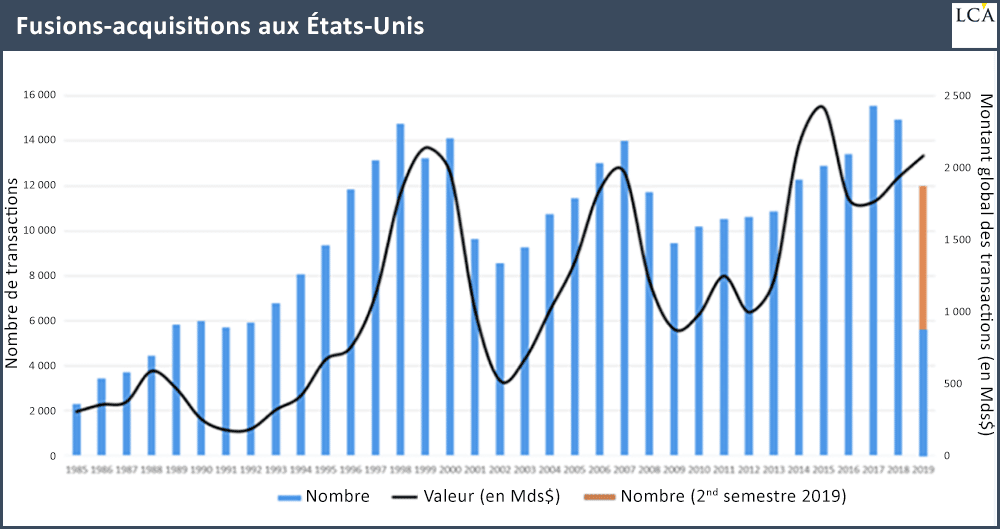

Les marchés font actuellement face à une grande vague de fusions-acquisitions… pour quelles raisons ?

C’est un fait bien connu : les vagues de fusions-acquisitions ont tendance à se produire au moment où les marchés atteignent de nouveaux sommets et qu’un retournement à la baisse est imminent.

Ce phénomène est assez facile à comprendre. Après tout, lorsque la situation économique se dégrade, certaines entreprises peuvent essayer de survivre en réalisant des opérations de croissance externe afin d’augmenter leur volume d’activité, se développer dans de nouveaux secteurs, ou renforcer leur pouvoir de marché. Parallèlement, les entreprises en difficulté sont aussi généralement les plus désespérées, une position avantageuse pour un acheteur potentiel.

Le juste prix

Mais alors, en ce qui concerne la première catégorie d’entreprises, comment expliquer leur penchant évident à payer un prix excessif dans le cadre de telles acquisitions ?

Plusieurs facteurs permettent d’expliquer cette corrélation statistiquement observable.

Tout d’abord, pour bien comprendre pourquoi les entreprises qui procèdent à des acquisitions lorsque le marché atteint des sommets paient systématiquement trop cher, examinons les aspects techniques qui caractérisent un marché haussier. En période d’expansion économique, les cours des actions ont tendance à augmenter plus rapidement que leurs bénéfices. Cela se traduit par une augmentation du ratio cours/bénéfices (PER), ce qui implique que les investisseurs sont prêts à payer davantage en échange des bénéfices attendus des entreprises.

Voici un exemple : si à son cours actuel l’action X a un PER de 10, cela signifie essentiellement que les investisseurs sont prêts à payer 10 $ par action en contrepartie d’un bénéfice annuel attendu de 1 $ par action. Si l’action X avait un PER de 100, alors cela signifierait que les investisseurs payeraient 100 $ par action en contrepartie d’un bénéficie annuel attendu de 1 $ par action.

Etant donné que, dans le cadre d’une opération de fusion-acquisition, le prix d’achat de l’entreprise cible est fixé en fonction du cours de son action, en réalisant l’opération au plus haut de la bulle sur le marché boursier, l’entreprise acquéresse est obligée de payer une prime exorbitante par rapport à la valeur fondamentale des titres.

La malédiction du vainqueur

Les données boursières le confirment, puisqu’elles révèlent que les entreprises acquéresses ont tendance à produire des rendements inférieurs pour leurs actionnaires dans les années qui suivent une opération de fusion-acquisition. Bien sûr, on pourrait soutenir, suivant un raisonnement contrefactuel, que les rendements futurs de l’entreprise acquéresse auraient été encore plus faibles si elle n’avait pas choisi de réaliser cette acquisition. Bien que cela soit possible, il est également impossible de le prouver.

L’une des explications les plus probables de la sous-performance constatée des entreprises dans les années qui suivent une opération de fusion-acquisition réside tout simplement, comme l’a souligné Warren Buffet, dans le fait que les entreprises les plus prometteuses ne souhaitent généralement pas être rachetées. En d’autres termes, les entreprises ouvertes à un rachat sont en grande majorité des entreprises en difficulté.

L’excès de confiance des dirigeants des entreprises acquéresses, provoqué par leur succès pendant le marché haussier, est un autre facteur à l’origine des vagues de fusions-acquisitions. Les entreprises qui ont une réserve de trésorerie importante à leur disposition cherchent souvent un moyen de l’utiliser. Par conséquent, elles ont tendance à surenchérir lors de l’acquisition d’entreprises cibles déjà sous-optimales.

La malédiction du vainqueur, un paradoxe bien connu, est que dans un environnement similaire à un système d’enchères les acheteurs sont presque certains de devoir payer un prix excessif. Cette idée repose sur la théorie selon laquelle si la moyenne de l’ensemble des offres de prix d’achat est la plus proche de la valeur réelle de l’objet mis aux enchères, alors le prix payé par le vainqueur de l’adjudication est nécessairement trop élevé.

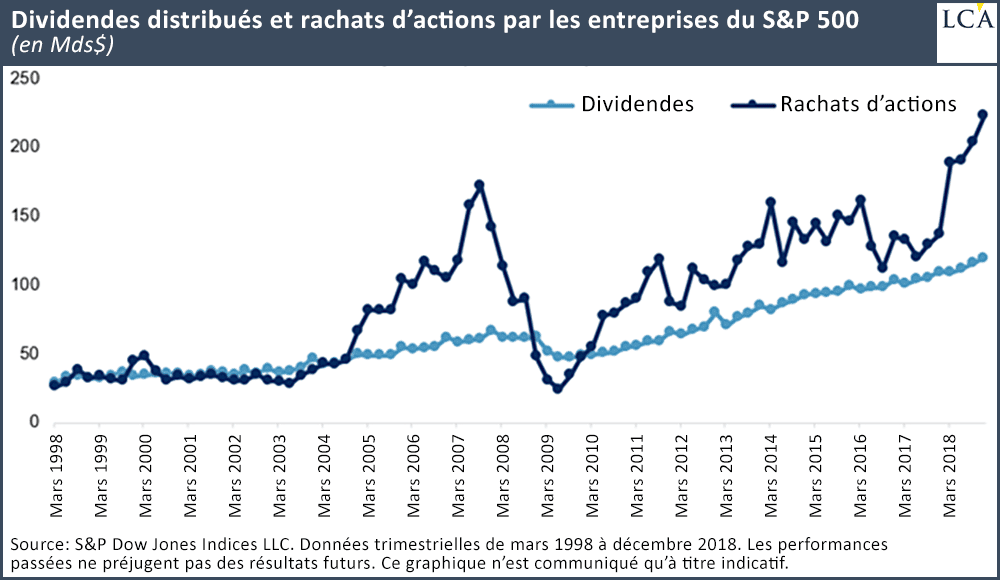

La propension des entreprises à gaspiller leurs larges flux de trésorerie entrants au cours des phases haussières du marché boursier est également liée à leur inclination à racheter leurs propres actions pendant ces périodes, là encore à des prix excessifs.

Les programmes de rachat d’actions n’entraînent en aucune manière une amélioration de la situation fondamentale de l’activité des entreprises. En revanche, lorsqu’elles empruntent davantage pour financer ces rachats, le coût du capital des entreprises augmente en raison de l’accroissement du risque de faillite lié à un endettement plus important.

Vendre au plus vite

En ce qui concerne les rachats d’entreprises non cotées, le développement de ces opérations observé au cours des dernières années a également été soutenu par des préoccupations d’ordre politique et démographique. Avec la seconde moitié de la génération des baby-boomers qui songe à partir à la retraite, de nombreuses TPE-PME valorisées à plusieurs millions de dollars avaient déjà été mises en vente.

Toutefois, les démocrates ayant quasiment perdu la tête et le populisme s’installant chez les républicains, la crainte d’une augmentation massive de l’impôt sur les plus-values pousse les propriétaires de ces entreprises dans le doute à vendre au plus vite plutôt que de risquer de devoir payer une ardoise fiscale douloureuse.

Bien que l’observation des événements passés ne permette pas nécessairement de prédire l’avenir, les corrélations observées dans les données collectées et la capacité évidente des individus à optimiser leurs décisions en analysant les éléments fondamentaux du cycle économique suggèrent que les entreprises conscientes de ces phénomènes pourront à l’avenir obtenir de meilleurs résultats en adoptant un comportement plus prudent dans la phase d’expansion du cycle de crédit.

Les économistes de l’école autrichienne, qui comprennent que la manipulation des taux d’intérêt réels par la banque centrale conduit inévitablement à des bulles spéculatives, ne sont pas dupes. Comme Mises lui-même l’a écrit, « le maintien des taux d’intérêt à des niveaux modestes a pour objectif de stimuler la production et non de provoquer une bulle spéculative sur le marché boursier. Cependant, les prix des actions augmentent toujours en premier…et c’est précisément dans cette bulle spéculative que se cache la menace la plus sérieuse d’une nouvelle crise ».

Comme l’a souligné Doug French en 2011, une fois que la mauvaise gestion par la Fed de la masse monétaire l’obligera à mettre fin à ses manipulations du marché obligataire, l’ensemble des modèles d’évaluation de la nouvelle économie « imploseront ».

Effectivement.

La saga à laquelle nous assistons actuellement autour du rachat potentiel de Twitter par Elon Musk à un prix de plus de 50 $ l’action – soit plus de cent fois le bénéfice annuel par action –, en supposant que la transaction soit réellement finalisée, risque de devenir un cas d’école marqué du sceau de l’infamie dans les manuels de gestion.

Article traduit avec l’autorisation du Mises Institute. Original en anglais ici