Malgré quelques réformes saluées ces dernières années, la fiscalité française sur le capital reste la plus lourde d’Europe, pénalisant épargnants et entreprises.

L’association française des marchés financiers (Amafi) a publié, il y a quelques jours, son baromètre 2024 de la fiscalité de l’épargne et du financement des entreprises. Les chiffres qu’il présente sont sans ambiguïté : les prélèvements obligatoires sur le capital en France restent les plus élevés d’Europe.

A l’occasion du projet de budget pour 2025, de nombreuses voix se sont élevées dans le camp présidentiel pour s’opposer à tout ce qui pourrait ressembler à une remise en cause de la politique macroniste de réduction des prélèvements obligatoires. Mais celle-ci a-t-elle seulement existé ? Nous pouvons, en effet, nous poser la question à la lecture de ce nouveau baromètre.

Le taux d’imposition du capital en France est toujours le plus élevé d’Europe

Ce baromètre 2024 a un titre éloquent : « Une fiscalité trop élevée au regard des défis de financement massifs auxquels font face les entreprises françaises ». L’Amafi considère, en effet, que les entreprises doivent dégager des moyens importants pour faire face aux transformations qu’elles soient technologiques, sociétales ou environnementales. Encore faut-il qu’elles disposent des fonds propres permettant les investissements indispensables.

Vous l’aurez deviné, ce n’est pas le cas en France.

Dans cette édition 2024 du baromètre, l’Amafi reconnaît que les réformes introduites par les lois de finances pour 2018, 2019 et 2020 – mise en place du prélèvement forfaitaire unique (PFU) ou flat tax sur les revenus du capital, remplacement de l’impôt de solidarité sur la fortune (ISF) par l’impôt sur la fortune immobilière (IFI), réduction graduelle du taux de l’impôt sur les sociétés (IS) – ont permis d’améliorer la situation française sur le plan de la fiscalité de l’épargne. Celle-ci reste néanmoins l’une des plus élevées d’Europe.

Si le PFU a eu des effets positifs – notamment de meilleures rentrées fiscales et un accroissement du financement des entreprises par l’épargne des particuliers –, il n’en reste pas moins que son taux de 30% (et même 34% après application de la contribution exceptionnelle sur les hauts revenus) est élevé comparativement à ceux des autres pays de l’Union européenne.

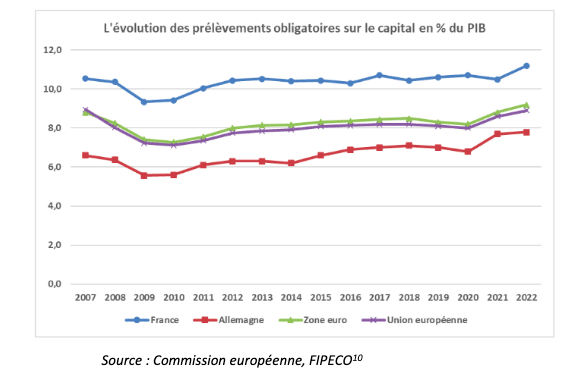

Surtout, malgré les réformes, les prélèvements totaux sur le capital ont continué à augmenter et représentent, en 2022, deux points de PIB de plus que la moyenne européenne et trois points de plus qu’en Allemagne. En effet, alors qu’ils représentent 8,9% du PIB de l’Union européenne, les prélèvements obligatoires sur le capital représentent 11,2% du PIB en France contre 7,8% en Allemagne.

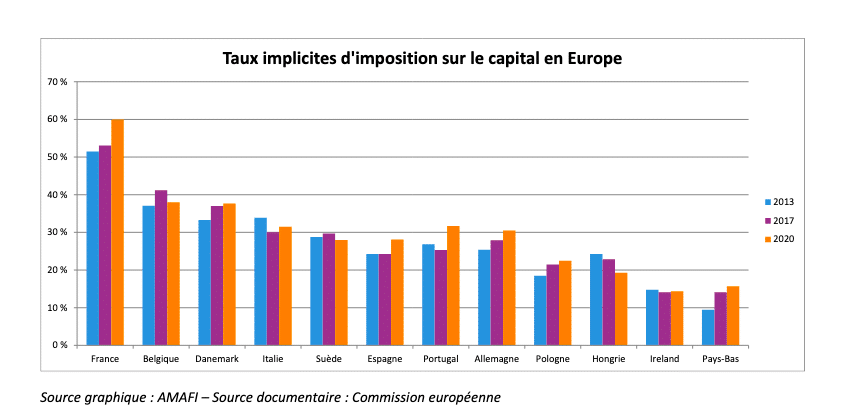

Ainsi, la France reste le pays dont le taux de taxation implicite sur le capital est le plus élevé en Europe – le taux implicite étant défini comme le rapport entre le produit des prélèvements obligatoires sur le capital et le montant des revenus du capital. Ce taux atteint 60% en 2020 – alors qu’il était de 53% en 2017, année précédant la mise en place du PFU. Il est inférieur à 40% en Belgique, au Danemark, en Italie, au Portugal et en Allemagne ; inférieur à 30% en Suède et en Espagne ; inférieur à 20% en Irlande et aux Pays-Bas.

Dans la plupart des pays pris en comparaison, ce taux implicite de taxation du capital a modérément progressé entre 2017 et 2020 – il a même baissé en Belgique, en Suède ou en Hongrie – alors qu’il a monté en flèche en France (+7 points).

La flat tax, une bonne réforme qui doit être poursuivie

Le baromètre de l’Amafi rappelle que la France revient de loin. Avant la mise en place du PFU, il existait des taux d’imposition marginaux proprement confiscatoires puisque le barème progressif d’imposition frappait les revenus du capital comme ceux du travail. Mais, en réalité, comme l’explique l’Amafi, les revenus du capital étaient bien plus lourdement imposés que ceux du travail car ils supportaient des prélèvements sociaux plus élevés. De fait, les dividendes étaient imposés à près de 40% et les plus-values à court terme et les intérêts autour de 60%.

Cette taxation particulièrement élevée du capital (n’oublions pas l’existence de l’ISF), a eu plusieurs conséquences néfastes pour l’économie française. Elle constituait, en premier lieu, un véritable repoussoir pour les investisseurs particuliers et elle explique probablement le fait que les investisseurs étrangers soient très présents dans le capital des entreprises françaises. Ensuite, elle a eu « un impact négatif sur la disponibilité du capital au détriment de l’économie française », les fonds propres étant, plus que toute autre forme de financement, « une source fondamentale d’innovation au travers de l’investissement à risque qu’ils autorisent ».

Enfin, le rendement de l’impôt a lourdement chuté. Un rapport d’information de l’Assemblée nationale, publié en 2023, indique, en effet, que « l’alourdissement de cette fiscalité initiée en 2013 avait conduit à une chute du rendement budgétaire, passé de 7 milliards d’euros à 4,2 milliards d’euros entre 2013 et 2014, en baisse de 2,8 milliards d’euros », soit de 40%. Les ménages, qui avaient vu le rendement de leur investissement baisser, s’étaient naturellement détournés des actions. Avec la mise en place du prélèvement forfaire unique (PFU) ou flat tax à 30%, la France s’est rapprochée des autres pays.

Elle reste cependant à un niveau élevé de taxation, puisque des pays comme l’Allemagne, l’Espagne, l’Italie ou les Pays-Bas ont des taux plus bas. A cet égard, le baromètre de l’Amafi délivre des informations très détaillées sur la manière dont sont taxées, pays par pays, les dividendes, les intérêts et les plus-values mobilières.

Le financement des entreprises en jeu

L’imposition élevée du capital en France est évidemment critiquable car elle porte gravement atteinte à la propriété individuelle. Mais, en plus, elle met en difficulté les entreprises et, par conséquent, l’ensemble de l’économie française. A cet égard, le quinquennat de François Hollande (2012-2017) – qui, ne l’oublions pas, a vu Emmanuel Macron sévir à l’Elysée comme secrétaire général adjoint, puis au ministère de l’Économie – a été particulièrement dévastateur.

A ce moment-là, « le cumul de la fiscalité de l’épargne et de la fiscalité d’entreprise avait atteint un niveau si élevé en France que, pour être en mesure d’attirer des investisseurs nationaux mais aussi internationaux, les entreprises françaises se devaient d’avoir une rentabilité comparativement plus élevée que celles de leurs concurrentes. Il en résultait inévitablement des effets négatifs sur leur compétitivité, notamment en raréfiant les sources de financement qui leur étaient ouvertes ».

Comme le souligne le baromètre de l’Amafi, les réformes évoquées plus haut ainsi que la relative stabilité du cadre fiscal (sérieusement remis en cause ces dernières semaines dans le cadre du débat budgétaire pour 2025) ont renforcé l’épargne de long terme, et permis d’améliorer les conditions de financement des entreprises françaises.

Néanmoins, « le coût fiscal du financement en fonds propres et en dette des entreprises françaises reste supérieur à celui des entreprises allemandes ». Ce qui veut dire que « pour être compétitives en termes d’attraction des financements de marché en étant à même de servir le même revenu aux investisseurs, nos entreprises doivent donc continuer à dégager une rentabilité plus forte que celle de leurs concurrentes outre-Rhin ».

Cela n’encourage pas les Français à diriger leur épargne vers les entreprises hexagonales. Or celles-ci ont d’énormes besoins, notamment du fait de la transition écologique. Pour l’Amafi, « le financement en fonds propres est déterminant ». En effet, « l’engagement de long terme que la détention d’actions implique est crucial pour l’investissements à risque, et donc l’innovation sans laquelle la bataille de la compétitivité ne pourra être gagnée ». Il est donc capital – sans jeu de mots – que les Français ne soient pas fiscalement découragés d’investir dans des entreprises françaises.

Les propositions, venues notamment de la gauche, à l’occasion de l’examen du projet de budget 2025, d’alourdissement du PFU, voire de sa suppression, seraient délétères si elles étaient adoptées. Il conviendrait, au contraire, de réduire, nous semble-t-il, le taux de la flat tax pour que les épargnants soient encouragés à orienter davantage leur épargne vers l’investissement productif plutôt que vers des actifs sans risque, certes peu taxés mais au rendement faible.

Comme nous l’avons dit plus haut, alors que le « choc fiscal » de François Hollande a conduit à une lourde baisse du rendement de l’impôt, l’introduction du PFU a, à l’inverse, permis une augmentation de celui-ci (+65% depuis 2017). Il est, par conséquent, raisonnable de penser qu’une baisse du taux de la flat tax pourrait avoir les mêmes conséquences. Le gouvernement, qui cherche de l’argent partout, devrait sérieusement y réfléchir.