Depuis la crise sanitaire, les choix d’allocation de l’épargne des Français ont certes évolué, mais sans remettre en cause une préférence structurelle pour les placements peu risqués — une stratégie défensive qui interroge la capacité de l’épargne française à financer durablement l’investissement, l’innovation et la croissance future.

Comme nous l’avons vu dans notre précédent article, malgré un niveau historiquement élevé, l’épargne financière des ménages français demeure avant tout une épargne de précaution, largement mobilisée pour financer les déficits publics plutôt que l’investissement productif de long terme.

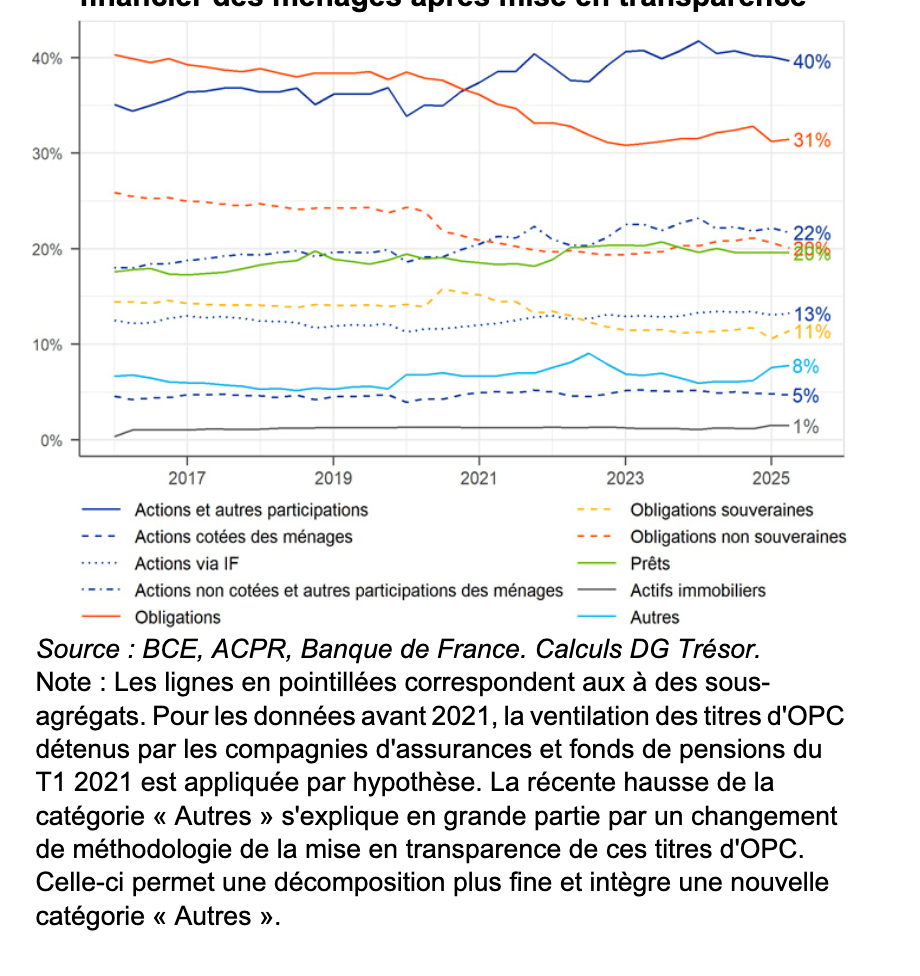

Depuis 2019 (et la pandémie de COVID), les ménages français ont quelque peu changé l’orientation de leurs placements. Ils ont ainsi davantage privilégié les livrets, réglementés ou non, les parts de fonds d’investissement et les assurances-vie en unités de compte (UC), au détriment des fonds en euros. La part de l’épargne finançant les entreprises (via les actions et parts de fonds d’investissement) progresse, passant de 36 % du patrimoine financier en 2019 à 40 % au second trimestre 2025, principalement du fait d’effets de valorisations plus dynamiques. Cette hausse se fait principalement au détriment des titres obligataires, dont la part recule de 26 % à 20 % pour les titres non souverains et de 12 % à 11 % pour les titres souverains. Les autres emplois finaux de l’épargne des ménages (prêts, actifs immobiliers, autres) demeurent eux particulièrement stables dans le temps, comme nous le voyons sur le graphique ci-dessous.

Évolution des emplois finaux du patrimoine financier des ménages français

Si les actions passent devant les obligations, il est cependant à remarquer que cela est essentiellement dû aux actions non cotées détenues directement par les ménages (startups et autres TPE et PME, parts de fonds d’investissement…) qui représentent près de 14 % du total. La part des actions cotées dans le patrimoine financier stagne à moins de 5 %.

La préférence des épargnants français pour « la liquidité et la garantie en capital », que nous avons déjà eu l’occasion d’évoquer, est donc confirmée par cette étude. La situation internationale et domestique ne contribue sûrement pas à faire évoluer le comportement des Français vers davantage de prise de risques.

L’enquête de la Fédération bancaire française (FBF) confiée à l’Ifop, publiée le 26 janvier 2026, montre clairement que les Français attendent avant tout d’un produit d’épargne qu’il soit « peu risqué quitte à ce qu’il rapporte moins » (52 % des répondants). La sécurité toujours !

À cet égard, le baromètre 2025 de l’épargne et de l’investissement publié par l’Autorité des marchés financiers (AMF), est riche d’enseignements. Il nous révèle que plus d’un tiers des Français (37 %) sont pessimistes vis-à-vis de leur situation économique et financières dans les douze prochains mois. Même s’ils sont confiants, ils se préparent au pire : 64 % des personnes interrogées disent disposer d’une somme importante pour faire face à un imprévu.

Un imprévu qui n’est pas qu’hypothétique puisque 13 % des personnes interrogées par l’AMF ont puisé dans leur épargne au cours des douze derniers mois (sans l’alimenter en parallèle). Un chiffre en hausse de trois points par rapport à 2024 qui montre que de plus en plus de Français ont des difficultés à boucler les fins de mois.

Les 75 % qui arrivent à mettre de l’argent de côté (-3 points par rapport à 2024) – dont 31 % n’ont retiré aucune somme de leur épargne au cours de l’année – privilégient les livrets (82 %), le compte courant (43 %) et les placements garantis dans le cadre de l’assurance vie ou de l’épargne retraite (19 %). Seuls 17 % ont investi en bourse.

Ceux qui pensent mettre de l’argent de côté en 2026 privilégient les placements garantis à 40 %, bien avant l’investissement en Bourse (13 %) ou les cryptomonnaies (11 %).

L’Observatoire BPCE, quant à lui, nous apprend que 76 % des Français sont préoccupés par la situation des finances publiques ET par la situation politique. Un niveau qui augmente de manière continue depuis 2021, et qui progresse également avec l’âge. Les plus âgés sont aussi les plus angoissés. Ils craignent pour leur propre retraite – n’annonce-t-on pas régulièrement la fin de l’indexation, la suppression de l’abattement de 10 %, l’augmentation des cotisations sociales, etc. –, mais aussi probablement pour ce qu’ils pourront transmettre à leurs enfants et petits-enfants. C’est pourquoi ils épargnent beaucoup, contribuant, selon BPCE, pour les deux tiers de la hausse générale du taux d’épargne des Français.

Même les Français les plus aisés épargnent avant tout par sécurité

BPCE a calculé qu’une hausse d’un point du déficit public entraînait une augmentation de 0,32 point du taux d’épargne la première année et de 0,55 point au bout de trois ans. C’est pourquoi même les plus aisés des Français épargnent avant tout par sécurité.

Les données du baromètre des nouvelles attentes des épargnants, réalisé par Opinionway pour Les Échos-Le Parisien et BNP-Paribas (BNPP) en septembre 2025, le confirment. Elles ont été recueillies auprès d’un échantillon représentation de ce que l’on appelle les « mass affluent », c’est-à-dire des foyers français ayant des revenus annuels nets supérieurs à 72 000 euros ou détenant un patrimoine financier supérieur à 100 000 euros. Des Français que l’on peut ranger dans la catégorie des personnes « aisées ».

Quand on leur demande quelles sont les raisons qui les incitent à épargner, ces Français aisés répondent d’abord « par sécurité, sans objectif précis » (40 %), et ensuite « pour faire face aux imprévus de la vie (santé, chômage, etc.) » (37 %). La préparation de la retraite vient en troisième position avec 31 %.

On comprend alors que ces Français aisés détiennent des livrets A (à 92 %), des fonds en euros sur leur assurance-vie (71 %), des livrets de développement durable et solidaire (65 %), d’autres livrets d’épargne (60 %). On comprend aussi que moins de la moitié d’entre eux déclarent posséder des actions (46 %) ou des fonds actions (30 %).

Cette appétence pour les placements peu risqués est aussi, nous semble-t-il, alimentée par l’État. Quand on sait que même les Français aisés se disent influencés (à 91 %) par la fiscalité lorsqu’ils choisissent un produit d’épargne et qu’ils considèrent à 38 % que la fiscalité actuelle est un frein à l’épargne, il semble évident que l’État oriente mécaniquement l’épargne vers les livrets réglementés (livret A, livret de développement durable et solidaire, livret jeune, livret d’épargne populaire) en n’y appliquant pas de fiscalité. Et ce d’autant plus que les Français aiment la liquidité. Même les Français aisés sont 85 % à dire qu’il est important, lorsqu’ils épargnent, de pouvoir retirer tout ou partie de la somme à n’importe quel moment.

En augmentant la CSG (qui passe de 9,2 % à 10,6 %), et par conséquent le prélèvement forfaitaire unique (PFU) ou flat tax (qui passe de 30 % à 31,4 %), sur certains revenus locatifs, sur les dividendes et plus-values perçues sur un compte-titres, sur les gains du plan d’épargne retraite (PER), les députés et le gouvernement contribuent à rendre les épargnants encore plus inquiets et méfiants et à les conforter dans leurs choix de placements liquides, non fiscalisés et peu rémunérateurs.

Or, nous l’avons déjà écrit dans ces colonnes, nous manquons d’épargne de long terme en France, comme en Europe. C’est elle qui elle qui permet de financer l’innovation, et donc la croissance future. En taxant toujours plus cette épargne au profit des placements de court terme qui, en partie, financent les déficits publics, l’État impécunieux rend un mauvais service aux Français. À ceux d’aujourd’hui comme à ceux de demain.

La flat tax à 30 % était déjà élevée. À 31,4 %, elle devient vraiment pénalisante. Elle devrait plutôt être abaissée à 20 % ou 25 % et s’appliquer indifféremment sur tous les produits d’épargne. Les Français ne seraient alors plus influencés et pourraient choisir les supports d’épargne correspondant le mieux à leur situation personnelle et à leurs objectifs.