Les forêts sont à la mode… mais sont-elles profitables du point de vue de l’épargnant, et comment y investir ?

Les médias nous parlent régulièrement de la déforestation dans le monde et évoquent la disparition de l’équivalent d’un terrain de football de surface boisée par seconde. Ce phénomène ne touche pas la France.

Notre pays, en effet, voit sa surface forestière progresser régulièrement. Depuis 1985, le massif forestier français augmente de 0,7 % par an. Il atteint aujourd’hui près de 17 millions d’hectares.

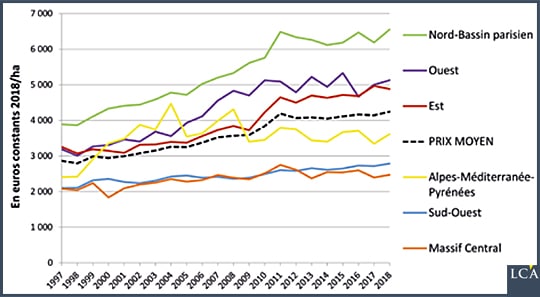

Cette augmentation de la surface boisée ne fait pas baisser son prix. C’est même le contraire qui se produit : en 2018, le prix moyen de l’hectare de forêt a progressé de 3,5% par rapport à l’année précédente, pour s’établir à 4 250€ si l’on en croit L’Indicateur 2019 du marché des forêts en France. En 1998, le prix moyen de l’hectare de forêt était fixé à 2 140€. Il a donc presque doublé en 20 ans.

Ce prix moyen cache une grande disparité puisque les transactions se sont conclues, toujours en 2018, entre 670€ et 12 730€/ha. Cette grande diversité des prix s’explique essentiellement par la qualité des biens et leur situation géographique.

On remarque ainsi que le niveau moyen des prix est le plus élevé dans la grande région Nord-Bassin parisien (6 560€/ha, en hausse de 7%), et le plus bas dans le Massif central (2 790€/ha).

Il est important également d’avoir à l’esprit que le prix des petites forêts (de 1 à 10 ha) est en baisse pour la deuxième année consécutive (-8,3% en deux ans). A l’inverse, le prix des forêts de taille moyenne (10 à 25 ha) progresse de 18,2% par rapport à 2017. Quant aux grandes surfaces de plus de 25 ha, elles stagnent (+1,4%). Elles restent néanmoins les plus chères : 4 490€/ha en moyenne.

Précisons enfin, pour terminer ce rapide panorama, que la forêt française est privée à 75%. Le quart restant se partage entre forêts domaniales appartenant à l’Etat (9%) et les autres forêts publiques appartenant majoritairement aux collectivités locales (16%).

Pourquoi les prix augmentent-ils ?

Les Français aiment donc la forêt. Ils ont dépensé 1,6 milliard d’euros en 2018 (+5,6%) pour acquérir 130 000 hectares. L’année dernière, le nombre de transactions a augmenté de 3,3% et a dépassé les 19 000.

Pourquoi cet engouement ? Tout d’abord, indiquons qu’il se porte en grande partie vers les petites surfaces (1 à 10 ha) qui représentent 88% du marché, et même les très petites surfaces (moins de 2 ha) qui totalisent près de la moitié des transactions (48%).

Les Français se portent acquéreurs de tels biens car ils souhaitent faire de leur parcelle un usage de loisirs (promenades, pique-niques, etc.), et une source d’approvisionnement en bois de chauffage. On peut penser également qu’ils voient là un placement alternatif à l’immobilier d’habitation. D’autant plus que les taux d’intérêts faibles incitent à s’endetter.

Enfin, le plafonnement des émoluments des notaires sur les ventes de petites parcelles forestières depuis 2016 semble soutenir la tendance. La progression du nombre de transactions depuis l’entrée en vigueur de la mesure est significative.

Toutefois, ce qui semble aujourd’hui expliquer la plus grande partie de la hausse du marché est l’augmentation du prix du bois, comme nous le verrons ci-dessous.

Est-ce que ça rapporte ?

Nous l’avons vu, le prix de la forêt a augmenté de 48% entre 1998 et 2018. Entre 2008 et 2018, la hausse atteint près de 30%. Sur ces dix dernières années, en revanche, l’indice des prix immobiliers (IPI) en zone rurale – là où sont situées les forêts – a baissé de 6,8%. Dans les grandes villes et les villes moyennes, l’augmentation de l’IPI sur dix ans n’est respectivement que de 18% et 4%. En fait, il n’y a que Paris qui fasse mieux avec une hausse de l’IPI de 45,5% entre 1998 et 2018. Investir dans une forêt est donc, sur ce plan, déjà un bon placement.

Mais pour que le prix d’une forêt s’apprécie, il faut qu’elle soit bien entretenue, c’est-à-dire qu’il faut y faire des coupes, replanter, débroussailler, élaguer, entretenir les allées, etc. Comme dans bien des domaines, c’est sa qualité qui fera le prix de la forêt.

A cet égard, les essences sont d’une importance capitale si l’on veut en tirer des revenus intéressants. Si le prix du bois a connu une hausse de 6,9% en 2018, toutes les essences ne sont pas logées à la même enseigne. Par exemple, le merisier autrefois fort prisé des ébénistes, est aujourd’hui considéré comme ringard. Mieux vaut donc avoir des chênes ou des pins Douglas, aujourd’hui très recherchés.

En dehors d’un usage industriel – charpente, menuiserie, papier-carton, emballage, ébénisterie – le bois peut être vendu comme bois de chauffage qui retrouve un intérêt du fait de l’augmentation des autres sources d’énergie. Une forêt peut aussi être louée pour la chasse, et pour la pêche si elle comporte un étang.

Mais est-ce que ça rapporte ? A vrai dire, peu. Entre 1% et 3% en moyenne selon diverses sources. C’est toujours plus que le Livret A, mais cela ne permettra pas un enrichissement rapide.

Surtout que les risques ne sont pas absents et peuvent coûter cher. Une tempête, un incendie, une attaque de scolytes peuvent considérablement faire baisser la valeur du bien. S’assurer est donc indispensable… et n’est pas gratuit.

Par ailleurs, si vous n’entretenez pas et n’exploitez pas votre forêt vous-même, il vous faudra vous attacher les services d’un personnel compétent, ou bien en déléguer la gestion à un spécialiste.

Alors, investir dans une forêt vaut-il vraiment le coup (et le coût) ?

Des avantages fiscaux importants

Etre propriétaire forestier a essentiellement un intérêt fiscal.

Le revenu tiré des coupes de bois n’est pas soumis à l’impôt sur le revenu (IRPP), mais imposé selon un mode forfaitaire basé sur le revenu cadastral. De plus, un abattement de 50% peut s’appliquer sur ce forfait pour le reboisement en fonction des essences concernées.

Les autres revenus tirés de la forêt (ventes de champignons, fruits sauvages, lièges, résine, etc.), et les locations de chasse, voire les locations non-agricoles (par exemple gîtes, chambres d’hôtes, salles de séminaires, etc.) ne relèvent pas de ce régime forfaitaire. Ils sont imposés, selon leur nature et leur montant, au titre des bénéfices agricoles ou des bénéfices industriels et commerciaux (BIC).

Enfin, les dispositifs d’encouragement fiscal à l’investissement (DEFI) permettent de réduire l’impôt sur le revenu par l’achat de parcelles boisées ou à boiser, et par le versement de cotisation d’assurance couvrant le risque de tempête. Grâce à DEFI, on peut également bénéficier de crédit d’impôt pour la réalisation de travaux sylvicoles, et pour la mise en place d’un contrat de gestion avec un professionnel forestier.

Les ventes de forêts relèvent, en général, du régime des plus-values des particuliers et sont soumises aux mêmes règles que n’importe quel bien immobilier.

Du côté de la taxe foncière, des exonérations sont possibles en fonction des essences plantées ou replantées.

En cas de donation ou de succession, les droits de mutation sont allégés de 75% à condition que l’on se procure, auprès de l’administration compétente, le certificat attestant que la forêt est « susceptible de présenter une garantie de gestion durable » et que l’on s’engage à exploiter normalement la forêt pendant 30 ans.

Sous les mêmes conditions (certificat et engagement d’exploitation), on bénéficie également d’une exonération de 75% de l’impôt sur la fortune immobilière (IFI).

Comment devenir propriétaire forestier ?

Alors, si vous êtes décidés à devenir l’heureux propriétaire d’une forêt, comment faire ? Plusieurs solutions existent.

La première, bien évidemment, est d’acquérir directement le bien, avec tous les avantages et inconvénients qu’il peut y avoir.

Deuxième solution, investir dans un groupement foncier forestier (GFF). Il s’agit d’une société civile qui a pour vocation « la constitution, l’amélioration, l’équipement, la conservation ou la gestion d’un ou plusieurs massifs forestiers, et généralement toutes opérations quelconques pouvant se rattacher à cet objet ou en dérivant normalement, pourvu que ces opérations ne modifient pas le caractère civil du groupement ».

Associé d’un GFF, l’investisseur perçoit des revenus tirés de l’exploitation des biens, après déduction des frais perçus par le gestionnaire. Il est ainsi débarrassé des tracas liés à la gestion directe du bien, tout en bénéficiant du régime fiscal avantageux de la forêt déjà cité.

Attention, le GFF étant une société civile, la responsabilité de l’investisseur n’est pas limitée à la valeur de son apport.

Troisième solution, le groupement forestier d’investissement (GFI). Petit frère du GFF, le GFI a obtenu un agrément de la part de l’autorité des marchés financiers (AMF) pour faire appel public à l’épargne.

Calqué sur le modèle des SCPI, le GFI lève des capitaux pour les investir dans des massifs forestiers. Mais cette fois, la responsabilité des associés est limitée à leurs apports. Ce véhicule d’investissement est tout nouveau et l’on ne dispose pas de suffisamment de recul pour en apprécier la pertinence.

On espère cependant qu’il puisse démocratiser l’investissement forestier avec un ticket d’entrée moindre que dans le cas du GFF, et grâce à la diversification (géographie et essences) à laquelle il doit s’astreindre.

Quatrième solution, elle aussi peu répandue, la société d’épargne foncière (SEF). Comme le GFI, la SEF fait appel à l’épargne publique et est donc placée sous la tutelle de l’AMF. L’actif d’une SEF doit être constitué d’au moins 60% de bois ou forêts ; le reste pouvant être des liquidités ou valeurs assimilées.

Les bénéfices retirés par les membres d’une SEF sont assujettis à l’impôt sur le revenu, mais peuvent bénéficier des réductions ou crédits d’impôt DEFI.

Cinquième solution, devenir business angel (BA) dans la forêt. C’est possible, par exemple, avec Forinvest Business Angels lancé en 2010 par la fédération des forestiers privés. Le comité de sélection de Forinvest Business Angels répond, chaque année, à plus de 100 porteurs de projets de la filière forêt-bois, examine plus de 50 dossiers, et en sélectionne une dizaine pour présentation devant ses adhérents.

Les entreprises financées œuvrent dans l’exploitation forestière, mais aussi dans la transformation du bois, la machine-outil, la chimie verte et même les applications mobiles.

Sixième solution, investir en bourse dans des actions liées à la filière forêt-bois, ou bien par l’intermédiaire d’une SICAV, telle celle de Pictet Asset Management, Timber. Lancé en 2008, ce fonds investit dans des entreprises cotées qui possèdent ou gèrent des forêts et des zones boisées.

Septième solution, pour les moins fortunés : acheter non pas une forêt, mais un arbre. C’est ce que propose la start-up EcoTree. Elle vend, en effet, des arbres à l’unité sur sa plateforme à partir de 15 €. Cette initiative permet de contribuer à la conservation et à la sauvegarde de forêts existantes ou de participer à la reforestation sur des terrains achetés par EcoTree, qui se charge de la gestion et de l’entretien.

En contrepartie, l’investisseur perçoit les revenus de l’exploitation de ses propriétés… mais pas tout de suite : en effet, l’horizon de coupe des arbres va de 25 ans pour le peuplier à 100 ans pour le chêne.

Si la forêt peut être un placement alternatif, l’investisseur doit bien avoir en tête qu’il s’agit là d’un placement de long terme, voire de très long terme dont le bénéfice reviendra à ses enfants ou petits-enfants.