Si vous avez de l’épargne en fonds euros, attendez-vous à des temps difficiles – et préparez dès maintenant votre « résistance » patrimoniale.

Appelez cette condamnation comme vous voulez : « répression financière », « taxation de l’épargnant », « défaut étatique lent », le résultat sera le même.

Votre épargne en fonds euros va ramasser, et cela n’est pas demain la veille que la situation va se retourner.

Seule une nouvelle crise d’ampleur est susceptible de venir changer les règles du jeu.

Alors quitte à rester sur un fonds euros, avec tous les risques que cela comporte, autant basculer sur un fonds qui limite les dégâts plutôt que de rester sur un fonds moribond.

Loi Sapin 2 : rappel des grands principes

Pour ce qui est des risques, rappelons en particulier que la loi Sapin 2 promulguée le 9 décembre 2016 entérine la mise en place d’un dispositif permettant à des fonctionnaires de déterminer le rendement de votre fonds euros et de « restreindre » vos demandes de rachats et de « retarder » vos demandes d’arbitrages et d’avances.

Cela non pas au niveau d’une seule compagnie d’assurance (comme pouvait le faire jusqu’à présent l’Autorité de contrôle prudentiel), mais au niveau de l’ensemble des contrats d’assurance-vie français, si la situation financière l’exige.

Il est à noter que le versement des capitaux suite au décès de l’assuré, de la survenance du terme d’un contrat à durée déterminée ou encore dans le cadre du service d’une rente viagère ne devraient en principe pas être concernés par cette loi.

De telles mesures pourront être prises par le Haut conseil de la stabilité financière « pour une période maximale de trois mois », et ne pourront « être maintenues plus de six mois consécutifs ».

Pour ce qui est de la mention « si la situation financière l’exige », je vous renvoie par exemple à ma série de billets sur le système bancaire européen.

Simone Wapler rappelle par ailleurs ceci :

« L’activation de la loi Sapin ne frappera que les contrats en euro en cas de crise sur la dette française. Les contrats en unités de compte ne pourront pas être nationalisés et confisqués. Pas parce que le gouvernement serait subitement pris d’un respect religieux pour la propriété privée mais parce qu’il ne peut pas nationaliser l’ensemble des marchés actions de la planète ».

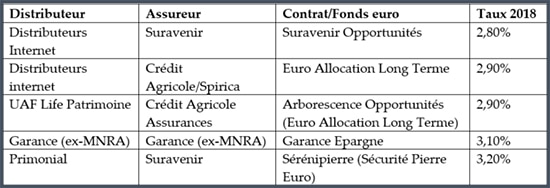

Fonds euros en 2018 : le top et le flop

A toutes fins utiles, voici donc quelques fonds euros qui ont fait de la résistance en 2018 :

Nuances 3D, le contrat le plus distribué (par la Caisse d’Epargne) en France, a quant à lui servi 1,35%, ce qui est largement en-dessous de la moyenne.

Le titre du Parisien est donc nul et non avenu puisque vous savez sans doute qu’il est interdit de diviser par zéro – sauf bien sûr à avoir envie de voir la Terre s’ouvrir sur elle-même pour absorber les océans dans ses entrailles.

Blague de geek mise à part, notez que sont inclus dans ce classement les fonds euros dits « dynamiques », lesquels sont à capital garanti mais incluent un compartiment en UC (en immobilier ou en actions), d’où une volatilité plus importante de leur rendement.

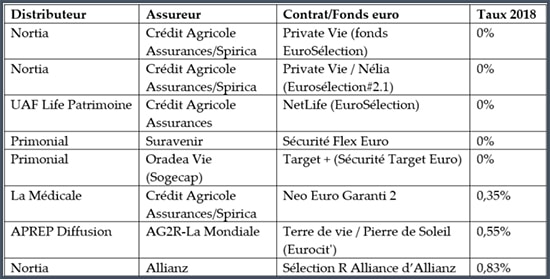

Voilà qui explique en partie la très forte dispersion en termes de rendement entre les différents fonds euros, et les gadins monumentaux enregistrés par exemple sur le fonds Target + (Sécurité Target Euro) qui est passé de 4,05% en 2017 à 0% en 2018. En 2018, ces fonds alternatifs ont pour la première fois montré leurs limites.

Première « solution » : basculer vers un fonds « eurodynamique »

A tout prendre, pourquoi ne pas passer sur ce type de fonds ? Au pire, vous serez à 0% de rendement, ce qui ne vous pénalisera pas énormément par rapport à un fonds euros classique. Inversement, en cas de miracle sur les marchés actions, vous aurez droit à un peu de rendement grâce à la poche en unités de compte (UC).

Encore faut-il bien sûr pour accéder à ce type de fonds que vous acceptiez de procéder à un investissement en UC encore plus important que cela n’est le cas pour avoir accès aux fonds euros classiques, comme l’exigent les assureurs.

Deuxième « solution » : basculer d’un vieux fonds euro classique moribond à un fonds euro classique récent

Si vous espériez, en récompense de votre fidélité, avoir droit à un meilleur taux de rendement que le dernier arrivé… j’ai de mauvaises nouvelles pour vous ! En matière de fonds euros, la fidélité ne paye pas – ce serait même plutôt le contraire.

Une enquête publiée par l’association de consommateurs et usagers CLCV au mois de décembre révèle en effet que les fonds euros des contrats ouverts à la souscription rapportent en moyenne 0,17% de plus que ceux qui ne sont plus proposés aux nouveaux clients.

Evidemment, il s’agit de présenter les produits proposés à la vente sous le jour le plus brillant possible. Tant pis pour les clients de longue date…

Demain, nous évoquerons une troisième solution.