L’arrivée d’un fonds activiste dans le capital d’une entreprise suscite souvent des débats passionnés. Si certains saluent leur capacité à créer de la valeur pour les actionnaires à court terme, d’autres dénoncent des effets délétères à long terme.

Si certains considèrent les fonds activistes comme un véritable fléau pour les dirigeants des grands groupes cotés, les actionnaires gagnent-ils à l’arrivée d’un fonds activiste ?

Dans un article de 2020 de la Harvard Business Review, promettant « la vérité sur les fonds spéculatifs activistes », Mark Desjardine et Rodolphe Durand estimaient que les fonds ont des conséquences négatives à long terme.

Dans leur article, ils admettent que le cours des actions d’une société tend à augmenter tout de suite après l’intervention d’un fond spéculatif activiste, ce qui a été démontré par de nombreux travaux de recherche. Mais, après avoir examiné les résultats de 1 324 entreprises concernées par l’intervention de fonds spéculatifs activistes aux Etats-Unis entre 2000 et 2016 et après avoir comparé ces données à celles d’un panel de sociétés similaires ayant évolué sans l’intervention de ces fonds, ils en ont conclu que les entreprises visées finissent par voir leur cours baisser.

Pour Desjardine et Durand, après l’intervention d’un fond spéculatif activiste, les entreprises ciblées ont connu immédiatement un pic du cours de leurs actions. « Nous avons constaté, écrivent-ils, une augmentation moyenne de 7,7% de la valeur de la société dans l’année » qui a suivi l’intervention du fonds par rapport aux entreprises comparables qui n’ont pas été visées. « Mais, ajoutent-ils, cette croissance ne dure pas et la courbe ne tarde pas à s’inverser à l’avantage des entreprises comparables non ciblées par les fonds spéculatifs activistes. »

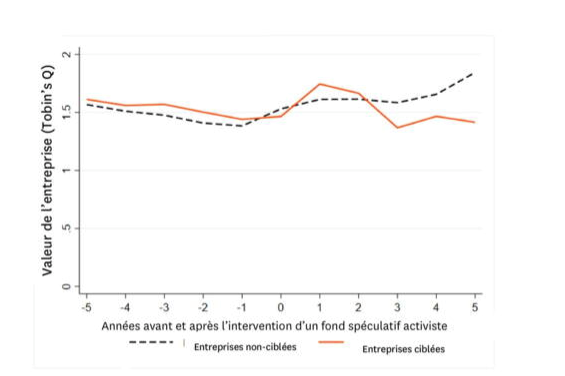

Le graphique ci-dessous montre qu’à moyen et long terme (de trois à cinq ans après l’entrée des activistes), « les entreprises ciblées sous-performent significativement par rapport aux entreprises comparables ». L’étude ajoute : « D’une manière générale, si l’on compare la valeur totale générée sur cinq ans, les actionnaires des sociétés ciblées ne bénéficient des actions des fonds spéculatifs activistes qu’à court terme, mais se retrouvent plutôt perdants à long terme. »

La valeur de l’entreprise avant et après l’intervention d’un fonds spéculatif activiste comparée à une entreprise similaire non ciblée

Source : HBR, 25/02/2020

Les deux auteurs trouvent d’autres inconvénients à l’action des fonds activistes. Elle serait néfaste pour les efforts de responsabilité sociale (RSE) : les sociétés ciblées par un fonds activiste voyant, selon leurs calculs, leurs performances sociales et environnementales être inférieures de 18% en moyenne aux résultats du groupe de contrôle. Au bout de cinq ans, la différence atteindrait 25%.

Desjardine et Durand ont également trouvé que les fonds activistes entraînent des suppressions d’emplois, ainsi qu’une réduction des frais de fonctionnement et des dépenses de recherche et développement (R&D), ce qui serait préjudiciable sur le long terme.

Bref, si l’on en croit Desjardine et Durand, les actionnaires ne bénéficieraient aucunement de l’action d’un fonds activiste puisque le cours de l’action ne progresse pas à long terme par le fait même que l’entreprise serait fragilisée par la baisse de ses dépenses.

Les députés Eric Woerth et Benjamin Dirx, dans leur rapport de 2019, sont plus nuancés. Ils notent que les fonds (hors short sellers) revendiquent que leur intervention fait augmenter le cours de l’action de l’entreprise ciblée.

Ils citent le fonds Ciam qui se félicite d’avoir contribué à l’augmentation de 65% de la valeur de l’offre de rachat d’Euro Disney faite par Walt Disney. Ils mentionnent aussi le fonds TCI qui, à l’inverse, s’est élevé contre l’acquisition par Safran de Zodiac Aerospace, considérant le prix de rachat excessif au vu des difficultés de l’équipementier. Et cela a finalement débouché sur une offre d’achat avec une décote significative par rapport à la première offre.

Cependant, les deux députés ne prennent pas les déclarations des fonds pour argent comptant. Selon eux, « il reste difficile d’évaluer le niveau d’influence des fonds dans ces opérations, malgré leurs revendications ». Ils ajoutent que « les études ne sont pas unanimes sur la valeur ajoutée d’une campagne activiste, mais se prononcent plutôt par type de campagne, par type d’investisseur et sur le court ou le long terme ». Par conséquent, en s’appuyant sur l’avis des chercheurs, on peut constater que l’activisme actionnarial entraîne globalement une valorisation du titre de l’entreprise, mais que « cela dépend de la manière dont la campagne est menée et de l’identité de l’investisseur ».

Toutefois, les deux députés rapporteurs avouent, « hors les cas d’excès et d’abus », plutôt partager les conclusions de l’étude d’Amundi (décembre 2017) : « Globalement, les études récentes suggèrent que la réaction du marché à l’activisme est positive, ce qui est cohérent avec l’idée que l’activisme permet de créer de la valeur pour les actionnaires. »

Luc Desrousseaux, professeur à l’IÉSEG School of Management, dans une recherche publiée l’année dernière dans la revue Economic Modelling, montre qu’à certaines conditions, l’activisme exerce une influence positive notable sur les entreprises.

Pour cela, il s’est intéressé aux flux de trésorerie d’un échantillon d’entreprises américaines ciblées par des fonds spéculatifs entre 1999 et 2019. Il en conclut que les « hedge funds activistes ont la capacité d’offrir de précieux conseils à leurs entreprises cibles, apportant ainsi des preuves de leur contribution positive aux actionnaires des entreprises ». Selon lui : « Ils augmentent de manière significative la probabilité des jeunes sociétés d’atteindre le stade de la maturité dans les 4 ans qui suivent l’initiation de la campagne d’activisme. Ces bénéfices se manifestent néanmoins dans des cas précis, avec une cible plutôt jeune, un gérant de hedge fund expérimenté et une campagne longue. »

Nous verrons demain si le fait d’avoir plus de réglementations pour limiter l’intervention des activistes pourrait être pertinent.