Les marchés actions font la une des medias mais les choses sérieuses se passent sur le marché obligataire qui va continuer à broyer du noir.

Les Echos du jour reviennent sur l’octobre noir des marchés actions.

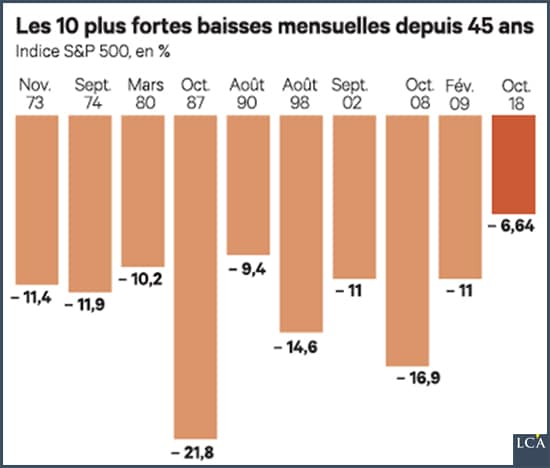

Octobre 2018 pourrait bien dater la fin du plus long marché haussier de l’histoire boursière. Avec une chute de 6,64%, le S&P 500 a réalisé son pire mois depuis 7 ans. Le Nasdaq a, lui, lâché 9,20%, son plus fort repli mensuel depuis novembre 2008. Les Bourses européennes ont été entraînées dans la chute. Le CAC 40 a perdu 7,28%, sa plus mauvaise performance depuis août 2015.

Le quotidien publie un graphique montrant toutefois que la « fin du plus long marché haussier de l’histoire boursière » n’est pas jusqu’à présent une mort violente. D’autres chutes furent nettement plus sévères comme celle d’octobre 1987.

En revanche, la somme volatilisée est énorme : 8 000 milliards de dollars selon Bloomberg. Bien que, comme le dit l’adage, « qui n’a pas vendu, n’a pas perdu ». Tout au moins, pas encore perdu…

Mais, comme vous le savez, les choses sérieuses ne se passent pas sur les marchés actions. Elles se passent sur les marchés obligataires et sur le front de la monnaie et les causes de ces mouvements sont politiques.

Si les actions américaines baissent, c’est parce que la politique monétaire américaine se normalise. Autrement dit, les taux montent et la Fed n’achète plus d’obligations de l’Etat américain.

Bill Bonner vous explique que la moitié de la dette mondiale, à savoir environ 130 000 milliards de dollars, va se trouver en défaut, ne sera pas remboursée.

Les Etats-Unis veulent emprunter plus pour dépenser plus alors que les taux d’intérêt montent.

L’Italie veut emprunter plus alors que le pays est en panne de croissance. Malgré la politique de la Banque centrale européenne, les taux d’emprunt de l’Etat italien sont sous pression.

Les Echos, sur ce sujet :

« La croissance est l’un des facteurs de risque les plus importants pour le pays, car elle peut compromettre la trajectoire de dette rapportée au PIB dans les prochaines années et, in fine, pousser les investisseurs à demander une rémunération plus élevée pour acheter des obligations italiennes », explique Nomura. Les chiffres dévoilés le 30 octobre ont conforté ces craintes : après plus de trois ans de croissance, le PIB italien est resté stable au troisième trimestre.

L’Italie peut faire basculer l’ensemble du marché obligataire de la Zone euro et l’euro lui-même. Les élections européennes de mai seront cruciales.

Enfin, tout le monde oublie pour le moment les camarades capitalistes chinois. Les statistiques économiques chinoises relèvent des fake news. Le PIB chinois incorpore des villes fantômes sans habitant. Le bilan des banques chinoises pèse le triple du PIB chinois[1]. Une somme faramineuse pour un système bancaire totalement opaque à la comptabilité fantaisiste. Environ 7 000 milliards de dollars des emprunts les plus risqués sont en Chine alors que le PIB de la Chine est de 9 000 milliards de dollars. Depuis le sommet de début 2018, les actions chinoises ont perdu 37%.

Si vous avez des liquidités à placer, attendez. Maintenant n’est certainement pas un bon moment pour faire vos acquisitions.

Si vous êtes déjà investi en actions, il est temps de vous alléger – si vous ne l’avez pas déjà fait- en profitant des rebonds.

Diversifiez vos liquidités hors euro avec de la livre, du franc suisse,…

Et n’oubliez pas l’assurance anti krach obligataire : un peu d’or.

130 000 milliards de dollars de surendettement vont partir en fumée, cela va faire des dégâts.

[1] Pour mémoire, au moment de la crise de la dette en euro de 2012, le bilan des banques européennes pesait 2,75 fois le PIB de l’Union européenne.