Le cycle de reprise va être exubérant… mais menace d’être de courte durée. Il est important de surveiller quelques signaux avancés pour mieux anticiper les risques de retournement et adapter sa stratégie d’investissement.

Nous avons vu hier que les conditions monétaires mettent tout en place pour un cycle de reprise ultra-rapide… et un peu particulier. Quelques explications s’imposent, basées sur une analyse de la banque Morgan Stanley.

Bien que ce cycle ait jusqu’à présent suivi de nombreux schémas « normaux », son évolution pourrait être unique. Pour plusieurs raisons, aux Etats-Unis et dans le monde, ce cycle pourrait s’avérer particulièrement chaud, chaud bouillant même. D’une chaleur inhabituelle.

La première raison est la relance. L’économie mondiale connaît des niveaux records de mesures de relance à la fois budgétaire et monétaire. On utilise trop souvent l’expression « sans précédent », mais elle est adéquate pour ce cycle, unique parmi les autres périodes post-récession.

La deuxième raison concerne l’épargne. Les taux d’épargne atteignent des sommets historiques aux Etats-Unis, en Europe et en Chine. Bien que la répartition de ces économies soit inégale, elles fournissent un carburant substantiel pour la consommation.

Les soldes de trésorerie des entreprises sont également élevés ; ce « coussin de sécurité » contre l’incertitude du Covid-19 pourrait se retrouver dans les dépenses à mesure que la confiance revient.

Troisième raison, le marché du travail. Nos économistes notent que la majorité des récentes suppressions d’emplois concernaient les secteurs liés au Covid-19. Si l’économie peut rouvrir en toute sécurité, il semble raisonnable que nous puissions assister à une normalisation de la main-d’œuvre particulièrement rapide à mesure que ces secteurs reviennent en activité.

Enfin, il y a la future voie de la politique. Les banques centrales mondiales signalent un engagement fort pour soutenir la croissance et ramener l’inflation à des niveaux plus normaux.

Les gouvernements manifestent peu de volonté d’augmenter les impôts ou de réduire les dépenses. Les deux positions suggèrent un cycle plus exubérant, moins susceptible d’être freiné par un resserrement des politiques que les expansions précédentes.

Pour toutes ces raisons, les économistes de Morgan Stanley pensent que la croissance et l’inflation dépasseront les attentes au cours des deux prochaines années. Mais tout comme dans le cosmos, ce qui brûle plus peut aussi brûler plus vite.

Retour aux années 1940

Contrairement aux longues expansions qui ont défini les 40 dernières années, celle-ci pourrait ressembler davantage à la fin des années 1940 ou 1950.

Des cycles courts peuvent encore signifier une bonne croissance et des expansions pluriannuelles. Les années folles ont vu des récessions en 1920, 1923 et 1926 (et, bien sûr, 1929). L’économie américaine a cru à un taux enviable de 4% entre 1947 et 1960, malgré les récessions de 1948, 1953, 1957 et 1960. Chaque expansion a duré au moins trois ans.

Mais cela signifie que les investisseurs doivent être plus souples. Différents investissements fonctionnent dans différentes parties du cycle économique. Si ce cycle est « de plus en plus chaud » et plus court, nous devons commencer à imaginer quelle sera la rotation qui suivra les premiers gains.

Où chercher ? Les small caps contre les blue chips, le cuivre contre l’or et le crédit aux entreprises sont autant de stratégies plausibles, compte tenu des performances historiquement solides après les récessions… mais tous font moins bien à mesure que le cycle se prolonge.

Le leadership sectoriel et régional peut également varier considérablement à mesure que le cycle progresse. Historiquement, les actions des marchés émergents réussissent mieux après une récession, mais elles sont ensuite en retard. Les actions en Europe et au Japon se sont mieux comportées à mesure que l’économie mûrit.

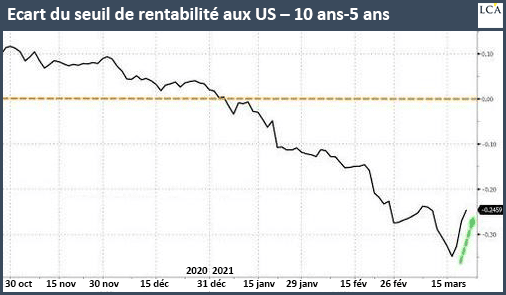

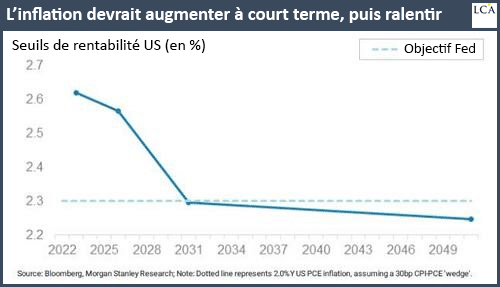

Les conditions deviendront-elles trop chaudes ? Pour mesurer cela, il est intéressant de suivre la courbe des attentes du seuil de rentabilité aux Etats-Unis. Pour le moment, elle reflète un léger dépassement de l’inflation au cours des deux à cinq prochaines années…

… suivi de niveaux d’inflation plus faibles par la suite. Cela semble être exactement ce que la Fed espère offrir.

Tant que cette courbe reste inversée, le marché signale que la pression inflationniste sera transitoire et que les banques centrales n’ont guère besoin de changer radicalement de cap.

C’est peut-être vrai. C’est peut-être un exemple d’attentes dictées par une expérience récente. Quoi qu’il en soit, c’est une dynamique importante à surveiller.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]