La fin de l’année fiscale s’approche à grands pas. Notre gouvernement fait actuellement face à un mur de dette qui devient gênant. L’inversion de la courbe des taux est actée, ce qui affectera de manière significative nos finances publiques.

L’Agence France Trésor a annoncé que le gouvernement comptait lever 270 Mds€ de dette sur les marchés financiers en 2023, un record après 260 Mds€ en 2021 et 2022.

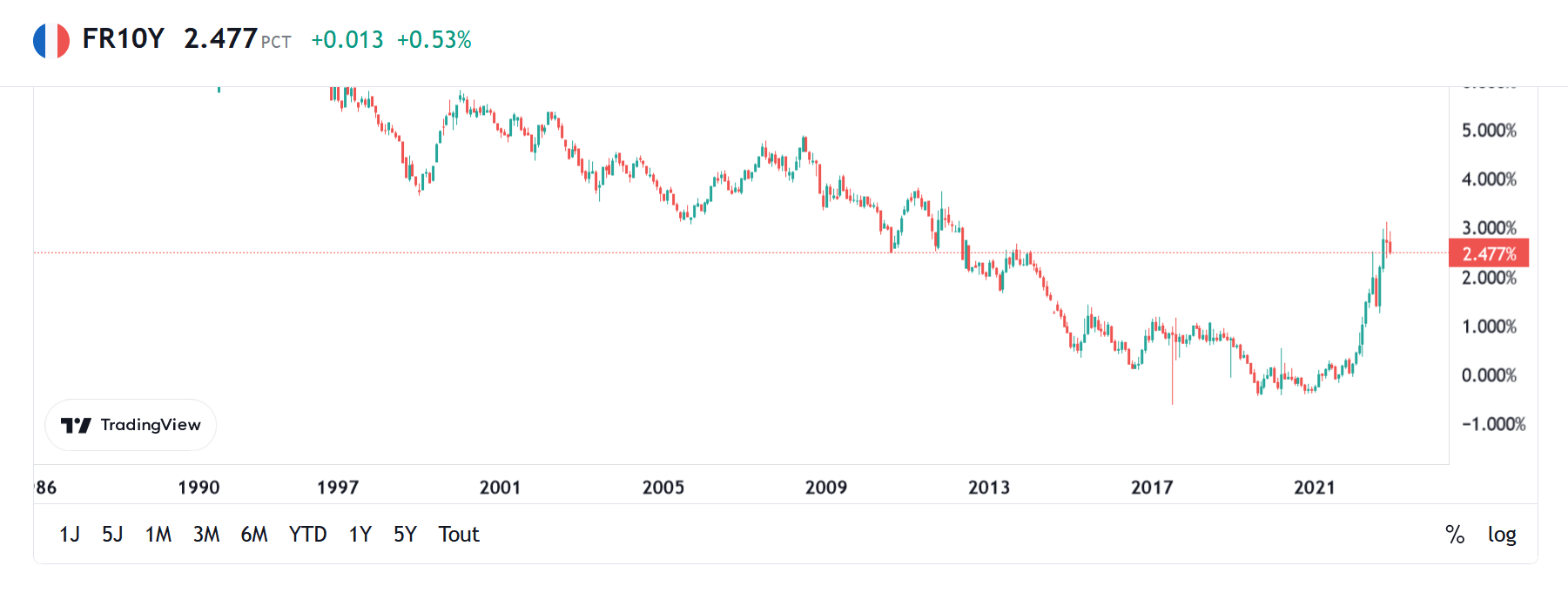

Rouler un stock de dettes qui s’élève à plus de 2 926 Mds€ n’est pas chose facile ; surtout quand l’argent gratuit n’existe plus. Cette époque est pour le moment révolue, comme en atteste le taux des obligations d’états françaises à 10 ans qui est aux alentours des 2,50% de taux d’intérêt (il était, pour rappel, négatif ou presque de juin 2019 à septembre 2021).

Ce taux est même monté au-delà des 3% dans le courant du mois d’octobre 2022… Un niveau qui n’avait pas été enregistré depuis mai 2012.

Notre gouvernement va devoir lever de l’impôt ou créer une croissance substantielle pour rembourser cette dette. Si nous sommes certains qu’ils sauront lever plus d’impôts, il est plus compliqué d’imaginer notre gouvernement insuffler le début d’une politique économique débouchant sur une croissance rapide de notre PIB…

Quel impôt va être créé ou augmenté ? Nous ne le savons pas. Cependant, le patrimoine foncier de nos compatriotes est facilement taxable et moins liquide que des actifs financiers, ce qui laisse toute latitude au gouvernement pour le taxer sur la durée.

Nous apprenions par exemple récemment que le Conseil de Paris examinait le rapport d’orientations budgétaires parisien qui prévoit une hausse d’environ 50% de la taxe foncière en 2023…

Quelles possibilités légales s’offrent à vous pour alléger votre fiscalité et transmettre à vos descendants un patrimoine durement acquis durant toute une vie de travail ?

Céline Granier, avocat fiscaliste, rejoint les rangs de La Chronique Agora pour vous souffler à l’oreille quelques pistes souvent ignorées par le contribuable.

Trois options pour se lancer

Face à l’incertitude fiscale, il faut profiter des règles existantes. L’année 2022 est donc celle du passage à l’action.

Voici trois pistes de réflexion afin de vous aider à prendre les bonnes décisions :

1. La donation hors impôt

Vous pouvez effectuer des donations défiscalisées tous les 15 ans à vos enfants, petits-enfants ou arrière-petits-enfants. Donc, si vous n’avez rien fait ou pas utilisé les plafonds, c’est le moment de donner.

Voici les plafonds des donations en exonération de droit suivant la qualité du bénéficiaire :

- chaque parent peut donner 100 000 € à chacun de ses enfants ;

- chaque grand-parent peut donner 31 865 € à chaque petit-enfant ;

- chaque arrière-grand-parent peut donner 5 310 € à chaque arrière-petit-enfant.

Pour cela, il suffit de remplir un formulaire que vous faites enregistrer aux services des impôts. Vous pouvez aussi le faire en ligne.

C’est donc le moment de débloquer votre épargne qui dort sur vos comptes et vous rapporte très peu.

2. Le démembrement de propriété

Vous donnez la nue-propriété tout en conservant l’usufruit d’un bien immobilier ou d’un compte titres par exemple. Cela signifie que vous pouvez toujours l’utiliser, vous ne vous dépouillez pas du bien.

Vous paierez des droits au moment du démembrement sur une base diminuée en raison de l’âge du donateur. Ce qui est très intéressant. Ensuite, au jour du décès, l’héritier récupère la pleine propriété sans droit.

Le démembrement est très intéressant pour transmettre de l’immobilier.

Pour cela, il vous faudra passer par un notaire.

3. Donner des titres détenus sur un compte titres ordinaires

La détention de valeurs mobilières sur un compte titres ordinaire offre des possibilités en matière de donation. En complément des dispositions mises en place en vue de faciliter la transmission de son patrimoine (assurance-vie, donation-partage, etc.), le détenteur d’un compte titres peut réaliser des dons manuels au profit de ses enfants ou de ses petits-enfants, portant directement sur les valeurs inscrites sur le compte.

Ces donations ne donnent pas lieu au paiement de droits de mutation si leur montant n’excède pas celui des abattements de droit commun (ceux cités précédemment : 100 000 € par enfant, 31 865 € par petit-enfant tous les 15 ans). Ils sont déclarés par l’intermédiaire du formulaire Cerfa n°2735.

Sur le plan fiscal, l’opération n’entraîne pas la constatation ni l’imposition des plus-values sur les valeurs données. Elle a également pour effet d’actualiser le prix de revient de ces valeurs entre les mains de celui qui les reçoit. Les plus-values latentes sont ainsi définitivement purgées.

Le donataire aura ensuite le choix de conserver les titres en vue de valoriser son patrimoine sur le long terme ou de les céder immédiatement et sans frottement fiscal (il ne réalise pas de plus-value, car le prix de revient est quasiment identique au prix de cession), avant de redéployer les sommes en fonction de ses objectifs.

Solution particulièrement adaptée à ceux qui souhaitent gratifier leurs petits-enfants, les dons manuels de titres (comme ceux réalisés en argent) peuvent être encadrés par un pacte adjoint permettant de prévoir le remploi du produit de cession des titres par les donataires (sur un contrat d’assurance-vie par exemple) et l’indisponibilité des fonds jusqu’à un certain âge.

[NDLR : Retrouvez plus d’informations et des conseils en fiscalité des particuliers comme des entreprises sur le site de Céline Granier : https://www.granier-avocat.com/]