Les banquiers centraux continuent à manœuvrer pour tromper les marchés financiers mais le temps passant, leur puissance de feu s’érode.

Après une semaine rouge sur les marchés financiers, nous avons eu droit pendant que nous dormions à une belle hausse des actions chinoises.

Vendredi soir, les camarades capitalistes ont ordonné au peuple et à la banque centrale de racheter des actions, ce qui fut fait et a occasionné un rebond de plus de 4% à la bourse de Shanghai.

Les banquiers centraux ont pratiquement nationalisé les marchés financiers. Les marchés obligataires en premier lieu, mais aussi les marchés actions par effet d’entraînement.

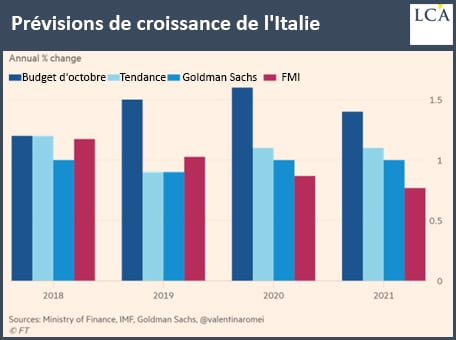

Vendredi aussi, l’agence de notation Moody’s a très gentiment dégradé la note de l’Italie, conservant à la dette italienne son statut d’investissement et écartant ainsi un risque immédiat.

En effet, si Moody’s avait considéré que la dette italienne rentrait dans la catégorie « investissement pourri » (junk bonds), de nombreux fonds institutionnels auraient été obligé de vendre leurs titres. Mais Mario Draghi rachèterait tout au besoin, donc à quoi bon noter de façon réaliste ?

Pourtant, comme le rappelle Bill Bonner, toutes ces manipulations ne dureront pas éternellement.

La dette se rembourse avec du temps… et le temps va bientôt venir à manquer. Les projections de croissance économique inscrites dans le budget italien sont largement fantaisistes.

Le gouvernement italien ne va pas tarder à dénoncer que la France n’est pas en tellement meilleure posture que lui, avec son budget qui ne prévoit pas de sevrer son État obèse.

La crise de l’euro saison 2 est bien toujours d’actualité.

La surprise est que le dollar, malgré la hausse des taux de la Fed, n’attire plus les foules. Le dollar chute par rapport aux devises autres que l’euro et son pouvoir d’achat en pétrole baisse.

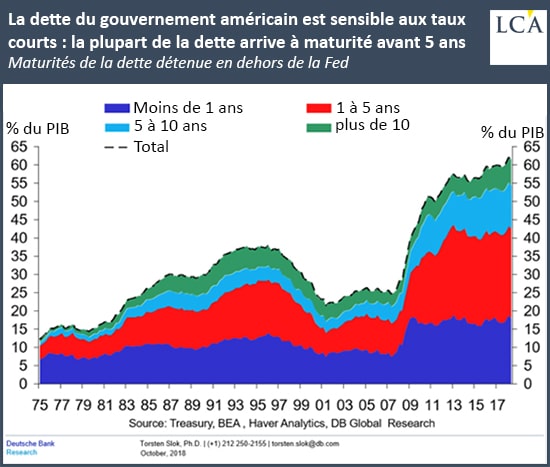

Plus surprenant encore, la Fed a oublié de « rouler » sa dette et de la transformer en dette de long terme. De nombreux titres vont arriver à maturité dans les un à cinq ans qui viennent. Les finances publiques américaines sont donc très vulnérables à la hausse des taux courts.

Les marchés financiers flaireraient-ils quelque chose de louche malgré leur anesthésie par la nationalisation ? Sur un mois, l’or coté en dollar est en hausse de 2,07% et de 4,08% coté en euro.

L’or, lui, n’est la dette de personne ; il se moque des agences de notation et du temps qui passe. Il est intemporel. Peut-être que M. le Marché commence à s’en rappeler.