La hausse de taux de la Fed cette semaine est anticipée par des experts comme étant la dernière avant la rechute, à grand renfort de données historiques. Mais les autorités contrôlent-elles encore suffisamment la situation pour cela ?

Comme attendu, la Fed a augmenté de 25 points son taux directeur, le taux des fed funds, ce mercredi, dans une fourchette de 5% à 5,25%. Des experts nous affirment qu’il s’agissait très probablement de la dernière hausse de la Fed pour ce cycle de resserrement.

Même avant la conférence de presse de Jerome Powell, l’omission de la phrase clé « un renforcement supplémentaire de la politique peut être justifiée » dans le communiqué de presse était un signal clair.

De plus, la déclaration sur ce qui vient ensuite était étrangement similaire à celle utilisée en juin 2006, lorsque la Fed a interrompu son cycle de hausse pendant 13 mois.

A ce stade, l’hypothèse de base est que Powell a le sentiment d’avoir terminé : après avoir augmenté les taux de 500 points de base en 15 mois, et compte tenu du resserrement quantitatif en cours… n’auriez-vous pas envie de faire une pause vous aussi ?

Est-ce suffisant ?

S’asseoir avec des taux à 5% et regarder comment « le resserrement cumulé de la politique monétaire, les décalages avec lesquels la politique monétaire affecte l’activité économique et l’inflation, et les développements économiques et financiers » se déroulent exactement ; voilà ce que la Fed veut faire maintenant.

Mais, après des mois passés à sous-estimer à quel point l’inflation serait élevée et persistante, qu’est-ce qui donne à la Fed suffisamment confiance que des fed funds à 5% sont suffisamment restrictifs pour s’asseoir et regarder comment ils freinent l’économie ?

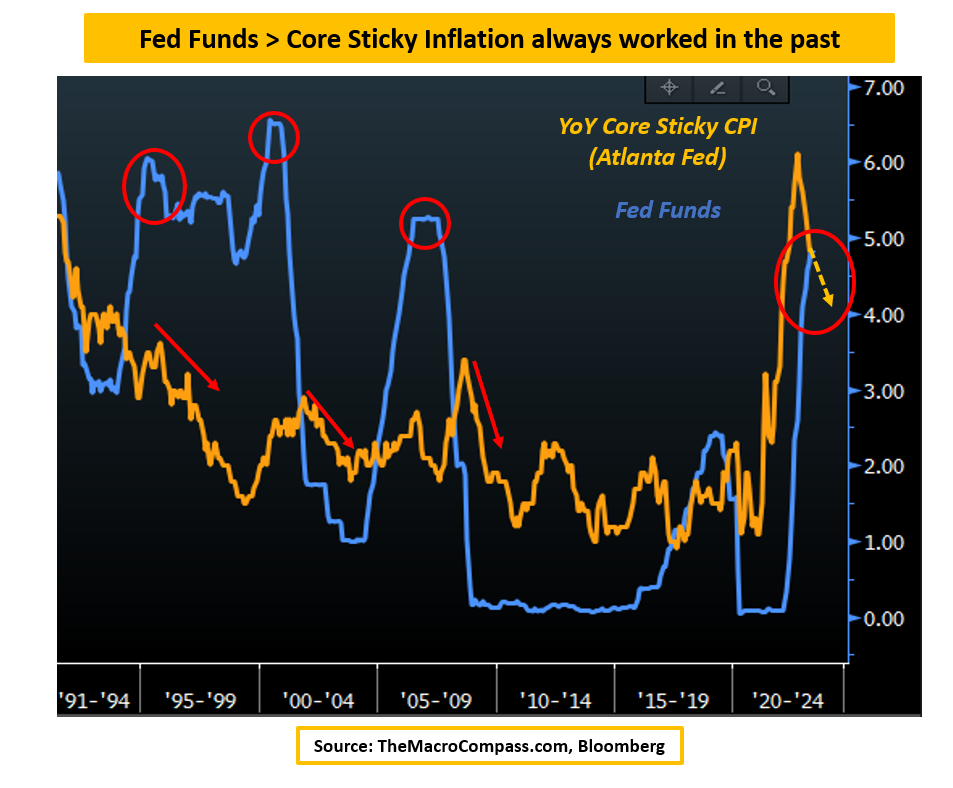

Faisons un petit point historique.

Au cours des 30 dernières années et plus, chaque fois que les fed funds (bleu) ont été relevés au-dessus des niveaux d’inflation sous-jacente (orange), la politique s’est avérée suffisamment restrictive pour ramener les pressions inflationnistes à 2% ou moins.

D’ici cet été, l’inflation sous-jacente annualisée devrait évoluer dans la zone des 4%, tandis que les fed funds se situeront à 5% ; l’histoire tend à suggérer que cela signifie que la Fed a suffisamment resserré.

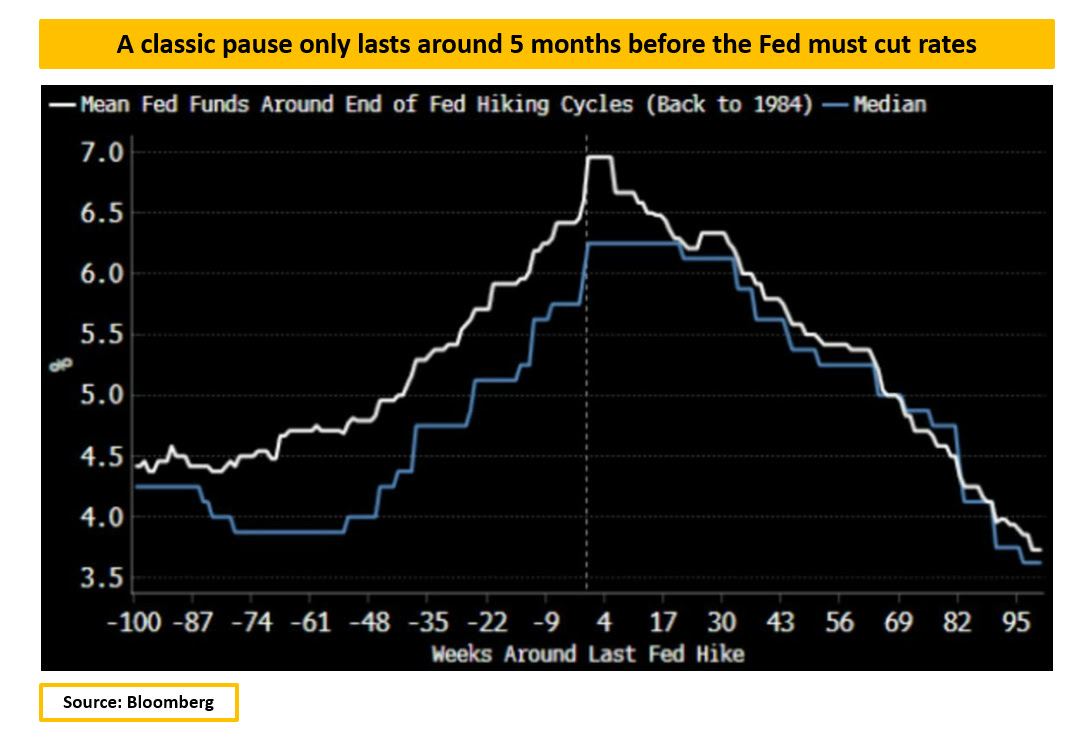

Combien de temps faudra-t-il attendre avant une baisse des taux ?

Des experts pointent du doigt le graphique ci-dessous. Il nous montre que la pause médiane de la Fed au sommet du cycle de hausse ne dure que 5 mois environ, et elle est ensuite suivie de cycles d’assouplissement assez marqués.

Sauf que la dispersion autour de la durée de ces pauses est grande : dans les années 1980, nous ne pouvions faire une pause que d’un mois, alors qu’en 2000 ou 2018, nous avons fait une pause de 7 à 8 mois avant de voir les coupes de la Fed. A l’été 2006, la pause a duré jusqu’à 15 mois… et cela nous a conduit à la Grande Crise Financière.

J’admire la constance des professionnels à essayer d’utiliser l’histoire et ses moyennes, pour prédire l’avenir !

D’une part, les moyennes sont trompeuses, car les écarts entre les données sont très élevés ; et d’autre part la situation actuelle n’a aucun rapport avec celles que l’on a connues dans le passé. C’est la grande aventure, et enfin les effets d’apprentissage et de prises de conscience constituent les grandes inconnues de la période.

Nous n’oscillons plus autour de valeurs fondamentales reconnues comme référentes, nous sommes suspendus dans les airs. Nous sommes très loin des valeurs d’équilibre avec des oscillations auto rééquilibrantes, et ceci implique que des ruptures non prévisibles sont probables.

En fait, depuis 2008, la connaissance du mode de fonctionnement des esprits animaux n’a pas progressé, et ce tout simplement parce la Fed s’est opposée à ce qu’ils jouent. La Fed a tué toutes les capacités d’adaptation autonomes, en imprimant un faux sentiment de sécurité ; elle s’est substituée au marché, à la vraie appréciation des risques et elle a détruit les limites spontanées. Si son ancrage cède, c’est l’avalanche et les effets de boules de neige.

La question se pose : les autorités ont-elles encore bien le contrôle de la situation ?

Les gens de la Fed ne savent pas ce qu’ils disent et ils nous prennent pour des cons. Ils l’affirment : le système bancaire américain est « solide et résilient » !

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]