Comme d’habitude, la normalisation monétaire va avorter. Mais, comme d’habitude, cela n’empêchera pas cette « bulle de tout » d’exploser.

Hier, Jerome Powell a rassuré les marchés. Sous le blabla technocratique et soporifique d’usage, les experts en langue de bois ont décrypté qu’il y aurait moins de hausse des taux que les trois en principe prévues en 2019.

« Nous savons qu’aller trop vite risquerait de fragiliser la croissance. […] Nous savons aussi qu’aller trop lentement – maintenir les taux trop bas trop longtemps – pourrait engendrer d’autres problèmes, comme une inflation plus élevée ou des déséquilibres financiers. Notre politique graduelle a été conçue pour équilibrer ces deux risques que nous prenons très sérieusement en compte. » Jerome Powell, le 28 novembre 2018.

Jerome Powell, nouveau grand planificateur omniscient, ne sera pas différent des autres présidents de la Fed.

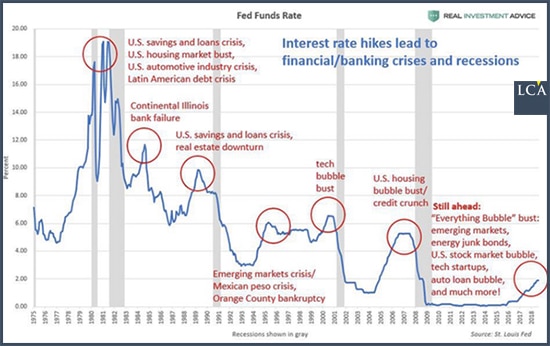

Tous les cycles de resserrement monétaire de la Fed se sont invariablement terminés par une crise, rappelle Jesse Colombo sur Forbes.com (1).

De bulle en bulle et de crise en crise, jamais le niveau précédent de taux directeur n’a pu être retrouvé. Chaque normalisation a avorté.

C’est ainsi que les taux d’intérêt sont orientés à la baisse dans les pays développés depuis plus de 35 ans. C’est ainsi que :

- le crédit devient de plus en plus facile

- le capital mort (celui qui ne rapporte rien) n’est jamais détruit et grossit

- les entreprises zombies survivent

- la croissance s’amortit

- les crises graves se multiplient

Il n’en demeure pas moins que les marchés ont apprécié le discours de Powell : la valeur des actions et des obligations a augmenté, le dollar a chuté. C’est pour cette raison que la hausse des actifs financiers peut être qualifiée de « factice » comme l’explique Bill Bonner, qui vous propose son « timing pour les nuls ».

Ne perdons pas de vue l’essentiel. Les taux directeurs ne sont qu’une partie du tableau. Les taux d’intérêts à long terme sont la toile de fond importante à regarder : à quels taux empruntent les entreprises, les gouvernements, les ménages ? Peuvent-ils rembourser ?

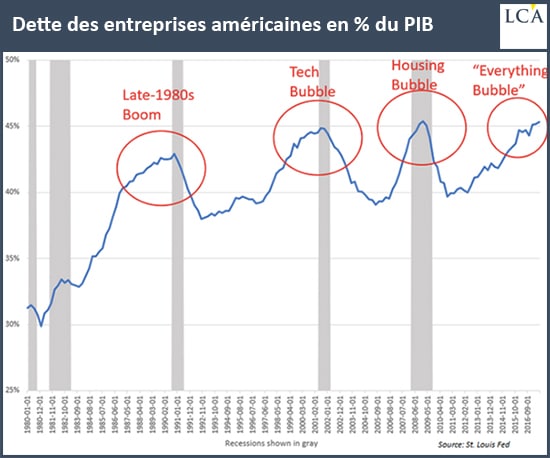

Nous croulons sous les mauvaises dettes. Les deux plus importants fardeaux sont la dette des entreprises aux Etats-Unis et la dette souveraine en Europe.

Comparée au PIB américain, la dette des entreprises américaines est à son plus haut niveau et pèse plus de 45% du PIB.

Comme en 2000.

Comme en 2008.

Mais les chiffres d’affaires et les bénéfices réels n’ont pas vraiment suivi, comme nous le rappelons fréquemment à La Chronique.

En Europe, pour survivre, la bulle de la dette souveraine a besoin de taux bas et d’acheteurs autres que la BCE. Ces autres acheteurs comparent le rendement et la « sécurité » des bons du Trésor américains aux rendements et à la sécurité des obligations émises par l’Italie, la France, l’Espagne.

En ce moment, ces acheteurs n’aiment pas trop ce qui se passe en Italie. Ils ne réagissent pas encore à ce qui se passe en France où, pourtant, les contribuable semblent de plus en plus grincheux. Or les garants de la dette, en dernier ressort, ce sont bien les contribuables…

Quoi que fasse Powell, cette « bulle de tout » est condamnée à l’explosion, comme les précédentes.

Tout simplement parce que, quand une dette dépasse les capacités de paiement de l’emprunteur, elle ne vaut plus rien. Peu importe le taux d’intérêt qu’elle affiche.