Depuis 2008, l’industrie minière aurifère prise dans son ensemble sous-performe l’or. Comment expliquer cette sous-performance ?

Dans la 16ème édition de leur rapport In Gold We Trust (IGWT), Ronald Peter Stöferle et Mark J. Valek (S&V) nous livrent leur analyse du secteur minier aurifère. Les deux Autrichiens relèvent que « pendant des décennies, les mines d’or ont été étroitement corrélées au cours de l’or et leurs performances ont été similaires. » Mais, depuis 2008, l’industrie minière prise dans son ensemble sous-performe l’or.

Comment expliquer cette sous-performance des mines par rapport à l’or depuis 2008 ?

Voici la liste des coupables, telle que dressée par S&V :

- les contraintes environnementales et les problèmes de permis ;

- les gouvernements qui veulent une plus grande part du gâteau ;

- l’instabilité politique ;

- la dilution des actions ;

- le manque chronique de nouvelles « découvertes majeures » ;

- l’augmentation des coûts de production ;

- les dépassements de dépenses d’investissement.

Autant de problèmes auxquels vous n’êtes pas confronté si vous investissez dans l’or physique.

Le « risque pays » expose les minières à trois dangers

Je ne m’étendrai pas sur les contraintes environnementales et les problèmes de permis. Personne ne sera étonné qu’à l’époque de la transition écologique, « l’obtention d’un permis pour une mine [devienne] de plus en plus difficile, et ce même dans les pays favorables à l’exploitation minière », comme le relèvent S&V.

Les problèmes dus aux contraintes étatiques ne s’arrêtent pas là. Comme l’expliquent les deux Autrichiens :

« Dans les pays développés, il est certes de plus en plus difficile d’obtenir un permis pour une mine mais au moins, une fois l’autorisation accordée et la mine construite, les droits de propriété sont bien protégés. En revanche, dans les pays émergents et en développement, il est souvent facile de construire une mine, mais il est plus difficile de la conserver car les gouvernements veulent une part de plus en plus grande du gâteau. Non contents d’augmenter les taxes sur la production, il arrive que certains Etats saisissent des mines. »

Et les deux Autrichiens d’évoquer à cet égard le Kirghizistan, expert de ce genre de pratique mafieuse.

Vient ensuite l’instabilité politique, laquelle donne souvent lieu à la remise en cause des accords en place et à leur cortège funèbre de hausses de taxes et de nationalisations.

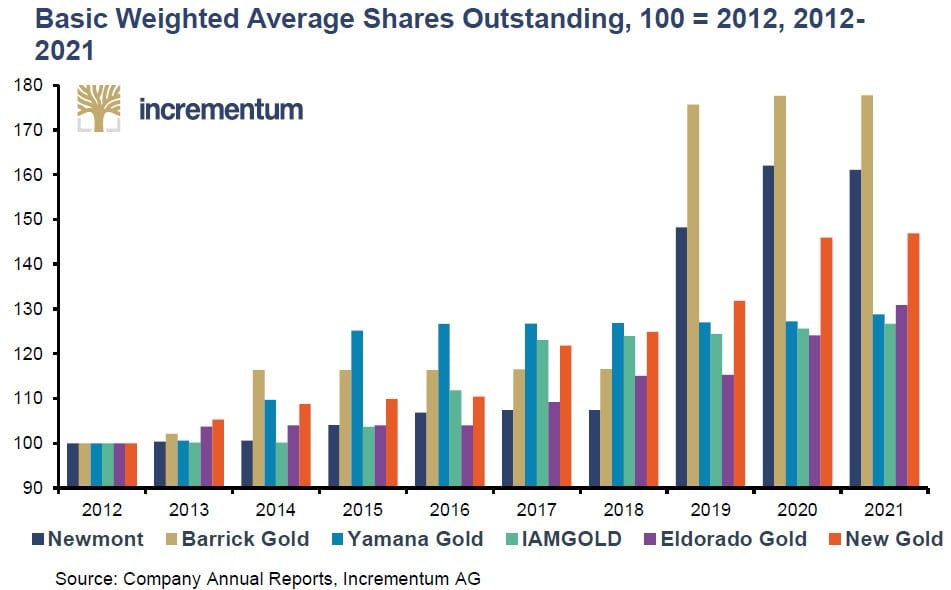

Le risque de dilution des actions

Ce risque touche en particulier les minières juniors et en phase d’exploration. Comme l’expliquent les deux analystes :

« Pour les sociétés minières, le financement par actions est souvent la seule option pour financer les opérations courantes et le développement ultérieur des projets miniers. […]

[Les minières juniors et en phase d’exploration] n’ont souvent qu’un accès très limité à d’autres options de financement et, en raison de la nature risquée de leur activité, elles doivent souvent recourir à des financements par actions à des conditions très défavorables. Cela signifie qu’elles doivent émettre de nouvelles actions à des prix très bas et qu’elles doivent souvent ajouter des bons de souscription afin d’attirer davantage d’investisseurs. En conséquence, le nombre de leurs actions peut augmenter de plusieurs centaines de pour cent en quelques années seulement. »

Les grands acteurs miniers pratiquent également la dilution de leurs actions.

Moyenne pondérée des actions en circulation, base 100 en 2012

Cependant, on a souvent ici affaire à l’acquisition de nouveaux projets ou de sociétés entières. « Dans ces cas-là, la dilution des actions n’est pas forcément une mauvaise chose », comme le relèvent S&V.

Venons-en au problème suivant.

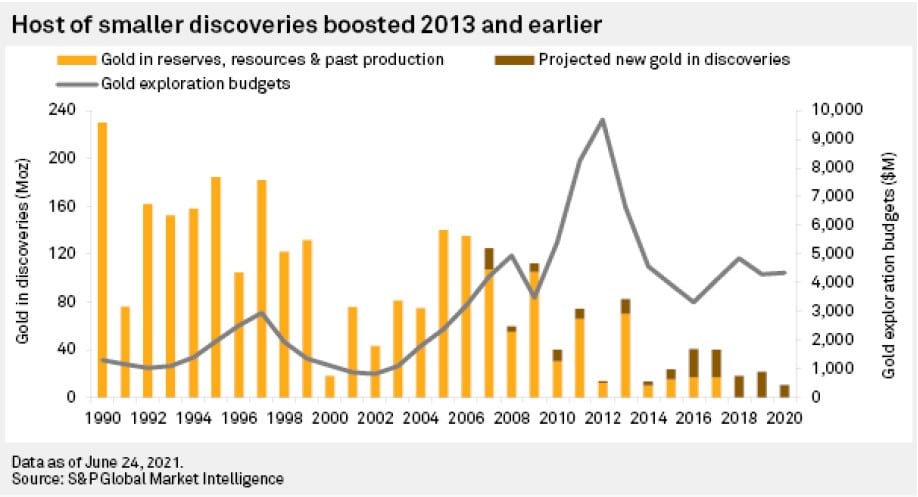

La diminution des réserves d’or et des découvertes de gisement d’or

Ce phénomène est d’autant plus inquiétant qu’il persiste « quel que soit le volume des budgets d’exploration », comme le relèvent S&V.

Réserves, ressources et production passée d’or (orange), nouvelles découvertes d’or prévues (marron), budgets d’exploration (gris)

Comme l’indiquent S&V :

« Bien que les budgets d’exploration soient plus de deux fois plus élevés que dans les années 1990 ou au début des années 2000, le volume d’or découvert est beaucoup plus faible. Cela signifie qu’en général, il est beaucoup plus coûteux de découvrir une once d’or. Par conséquent, il est de plus en plus difficile – et aussi plus coûteux – pour les minières d’or, en particulier les grandes, de reconstituer les onces extraites [des gisements]. »

La conséquence en est que plutôt que de consacrer de l’argent à l’exploration en vue de découvrir de nouveaux gisements, le secteur tend plutôt à accentuer l’exploitation des gisements existants. S&V avancent des chiffres éloquents :

« Sur les 329 gisements d’or découverts entre 1990 et 2020, seuls 29 ont été découverts au cours de la dernière décennie. De plus, ils ne contiennent que 8% de tout l’or découvert depuis 1990. C’est la principale raison pour laquelle [S&P Global Market Intelligence] prévoit que la production d’or sera relativement stable en 2022 et 2023 et qu’elle commencera à décliner en 2024. »

Cela fait déjà beaucoup de contraintes mais, malheureusement, la liste ne s’arrête pas là.

S&V évoquent deux autres types de risques auxquels sont confrontées les minières, particulièrement aigus compte tenu du grand retour de l’inflation : il s’agit de l’augmentation des coûts de production, et les dépassements des dépenses d’investissement.

Je vous en parlerai dans mon prochain billet.