Quels sont les secteurs qui vont profiter de l’inflation ? Comment les gens vont-ils dépenser leur argent dans un contexte où l’inflation est élevée et le moral bas ?

Epargner fait partie des réflexes fondamentaux des êtres humains. Nous voulons préparer notre avenir et être prêts à affronter l’inconnu.

L’épargne se constitue en mettant de côté un surplus de production aujourd’hui, pour une consommation ultérieure.

L’épargne est le socle de la constitution de capitaux, et donc de l’investissement (qui permet de produire plus et mieux, avec moins de temps et d’effort à l’avenir).

Crime économique

Les banques centrales, en particulier la BCE, la Fed, et la Banque du Japon, sont ainsi parmi les organismes les plus destructeurs de l’Histoire, parce qu’elles ont contrecarré les efforts de centaines de millions d’individus qui voulaient épargner, en rabaissant les taux d’intérêts à zéro ou moins. En essayant à tout prix d’éviter la récession, et en tentant de mettre fin au cycle économique naturel d’expansion et de récession, elles veulent en réalité changer la nature humaine.

Le pire est qu’elles y sont parvenues.

Notre conviction, c’est que la BCE, la Fed, et les autres banques centrales qui abaissent les taux, ont commis l’un des crimes économiques les plus importants de l’Histoire.

Elles ont poussé l’inflation à monter… punissant ceux qui ont écouté leur instinct d’épargner, et récompensant ceux qui ont surconsommé à crédit. Elles ont volé aux épargnants le pouvoir d’achat de leur épargne.

Elles ont aussi perverti l’équilibre fragile entre ceux qui constituent des épargnes et un capital, et ceux qui utilisent ces capitaux pour tenter de développer de nouvelles activités rentables. Le résultat : une bulle spéculative massive, dans quasiment tous les types d’actifs.

Cela devrait nous paraître être une bonne nouvelle, que les banques puissent à l’avenir proposer des taux d’intérêt sur l’épargne de 5%, et que les obligations sûres puissent rapporter 10%, tandis que les actions des sociétés les plus rentables s’échangent pour des prix honnêtes et paient des dividendes à leurs actionnaires… Mais ce monde reste à venir.

D’ici là, il va y avoir du grabuge.

Quels sont les secteurs qui vont profiter de l’inflation ? Comment les gens vont-ils dépenser leur argent dans un contexte où l’inflation est élevée et le moral bas ?

Aux Etats-Unis l’inflation n’a jamais été aussi élevée depuis 40 ans, et en France depuis 30 ans, étant donné que l’expérience du programme commun de la gauche mis en œuvre sous Mitterrand en 1981 avait prolongé la flambée inflationniste des chocs pétroliers des années 1970.

Les gagnants de l’inflation

Certaines entreprises performent mieux quand l’inflation est élevée.

Non, ce n’est pas un mythe. Ces entreprises existent. Quand les prix grimpent, les gens ordinaires ont tendance à dépenser plus d’argent sur les choses vitales (nourriture, carburant, articles de toilette…), et ils ont tendance à dépenser moins sur les choses moins nécessaires (comme les restaurants, le cinéma, et les vacances).

Le 21 mars dernier, au moment de se lancer dans sa première hausse de taux, le directeur de la Fed, Jerome Powell, a indiqué qu’il augmenterait rapidement les taux d’intérêt. Et pas seulement à un niveau neutre, mais à un niveau « restrictif » qui lui permettrait d’éradiquer l’inflation.

Cette stratégie fait que les investisseurs perdront des milliers de milliards sur leurs investissements en actions, en obligations et en immobilier.

Mais, plus rapidement les banquiers centraux essaieront de maîtriser l’inflation, plus rapidement ils risquent de désillusionner les marchés quant à leur propre conviction.

Et si M. Powell bluffait ?

Il est possible que M. Powell bluffe. Nous n’accordons aucune confiance à M. Powell pour combattre l’inflation. Cela fait des années que la Fed a perdu toute crédibilité dans ce domaine.

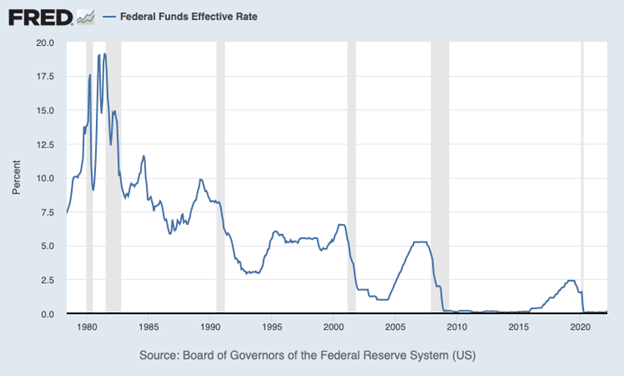

Cela fait plusieurs fois que la Fed renonce à laisser une récession se produire et intervient avec plus de mesures d’assouplissement. La Fed relève les taux pendant 1 ou 2 ans. Mais depuis 1981, les baisses sont toujours plus importantes que les hausses (comme vous le noterez ci-dessous).

Des taux d’intérêt plus élevés vont drainer des capitaux en dehors des marchés actions, obligations, immobilier et les attirer vers des produits d’épargne.

Pourtant, sur les deux mois suivant le premier discours de Powell, les marchés n’ont pas réagi de manière consistante avec le revers de cette politique. De même, après la hausse des taux à la mi-juin, les marchés ont fortement rebondi.

Le CAC 40 reste à des niveaux élevés ; le S&P 500 est en hausse. Tout semble indiquer que, pour le marché, la Fed bluffe.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]