Les banques sont chargées de créances douteuses, la croissance ralentit, les taux sont artificiellement bas et la BCE met fin à ses soutiens. Maelstrom garanti.

Les marchés actions broient du noir et le rally de fin d’année parait désormais bien plus incertain que l’arrivée du Père Noël par la cheminée.

Il est troublant de voir que les banques n’ont plus du tout la faveur des actionnaires alors que nous sommes censés vivre une reprise économique achetée à coup de milliers de milliards d’euros et de dollars surgis du néant.

Si vous lisez les pages financières de vos journaux, on nous explique que la morosité des marchés serait due à la guerre commerciale, à la Chine, à l’arrestation de la directrice financière de Huawei…

Certes, mais pourquoi les actions bancaires chutent-elles beaucoup plus que le reste du marché ?

En Europe, les banques malades de la peste des créances douteuses

Les actions bancaires ont perdu plus du tiers de leur valeur en Europe, là où le marché ne perdait que 13%. Les actions bancaires (bleu) chutent beaucoup plus lourdement que le reste du marché (rose).

Deutsche Bank est littéralement massacrée. Pourquoi les banques souffriraient-elles plus que les entreprises non-financières d’un ralentissement de la croissance ? Parce qu’elles sont bourrées de créances douteuses. Quelques chiffres pour fixer les idées :

- Prêts non performants (c’est-à-dire que les emprunteurs sont déjà en retard dans le paiement des intérêts et du principal en cas de prêts amortis) dans les banques européennes : 900 milliards d’euros

- Provisions passées par les banques : 450 milliards d’euros

- Capitalisation des banques selon le MSCI Europe Bank Index : 730 milliards d’euros.

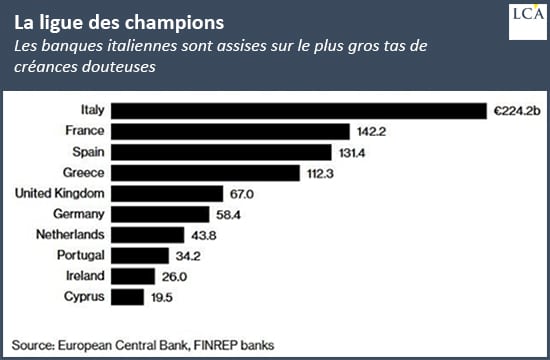

Comme vous le savez, cher lecteur perspicace, les moyennes sont trompeuses. Ces créances douteuses ne sont pas également réparties. L’Italie et la France mènent le bal.

Vous remarquerez que les banques françaises sont numéro deux de la ligue des champions. La capitalisation des banques italiennes n’est que de 60 milliards d’euros, quatre fois moins que les créances douteuses. Comble de malheur, elles sont aussi lourdement lestées d’obligations de l’Etat italien.

Vous remarquerez à nouveau, cher lecteur avisé, que les banques françaises échappent à cette fatalité : être enchaînées à des Etats aux finances publiques malades. Et pour cause : ce sont plutôt les Français qui ont de la dette française, souvent au travers de leur assurance-vie ou de leur livret. C’est pourquoi un effacement de dettes, un jubilé, emporterait aussi une somme colossale d’épargne.

Mais banque française, banque italienne ou Deutsche Bank, cela ne changera pas grand-chose à l’arrivée. La chute de l’une d’elle signerait la fin de l’euro tel que nous le connaissons… M. le Marché est en train de nous signaler que quelque chose ne va pas avec les banques. Ce qui est bien embêtant pour ceux qui y ont des dépôts importants (trésorerie) et de l’épargne. Souvenez-vous, lors de la prochaine crise, en principe, ce n’est plus l’Etat (= l’ensemble des contribuables) qui paiera la casse mais les déposants. Tout l’appareil législatif mis en place depuis cinq ans en Europe est fait pour cela. On protège le système financier au détriment des déposants. En plus, la Banque centrale européenne vient d’annoncer par la voix de Mario Draghi que le temps du rachat des obligations et des mauvaises dettes était révolu. Avouez que ce serait bête de voir votre épargne engloutie dans le sauvetage de votre banque…

Aux Etats-Unis, les banques malades de la courbe des taux

Pour les banques américaines, la situation est légèrement différente mais pas glorieuse non plus. La capitalisation des banques (*) a chuté de près de 24% depuis le sommet de janvier 2018. L’économie américaine ralentit et l’aplatissement de la courbe des taux réduit les marges des banques, qui font leur marge avec la différence entre les taux longs et les taux courts. En revanche, le marché obligataire des entreprises étant plus développé aux Etats-Unis qu’en Europe, les banques portent moins de créances douteuses et ont plus de fonds propres leur permettant d’absorber d’éventuelles pertes. De jour en jour, M. le Marché confirme que la hausse entamée depuis presque 10 ans est en train de prendre fin alors que le niveau d’endettement atteint des records inégalés et que les taux sont encore très bas. A la prochaine alerte, soit les banques centrales devront reprendre leurs mesures conventionnelles dont il est prouvé qu’elles ne marchent pas, soit elles devront laisser la purge se produire. Inflation contre déflation, le grand combat n’est donc pas terminé. (*) mesurée par le KBW index qui prend en compte les 24 plus grandes banques américaines.