Comment tirer parti du changement de comportement des consommateurs ?

Dans le cadre de mes recherches, je suis tombé cette semaine sur un graphique assez inquiétant…

Il montre à quel point le contexte économique pèse sur les ménages américains.

Mais, ce graphique met aussi en lumière une opportunité au potentiel de profit important – si vous savez comment bien vous positionner.

Aujourd’hui, je souhaite m’assurer que vous ne passiez pas à côté de cette nouvelle tendance, afin que vous puissiez mieux protéger votre patrimoine et générer des revenus supplémentaires pour assurer votre retraite.

Entrons dans le vif du sujet !

Le danger des impayés

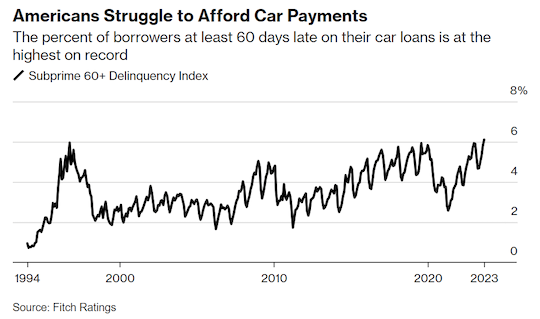

Jetez un coup d’oeil au graphique ci-dessous, qui montre le pourcentage de prêts automobiles à risque, en retard d’au moins 60 jours.

Les Américains peinent à rembourser leur voiture

Le pourcentage d’emprunteurs ayant au moins 60 jours de retard sur leurs remboursements atteint des records

Les retards de paiement atteignent un niveau record, en raison de l’inflation qui fait que les familles ont de plus en plus de mal à payer leurs factures.

Ce graphique est particulièrement inquiétant si l’on considère la façon dont de nombreuses familles gèrent leur budget.

En règle générale, je ne recommande pas aux ménages d’emprunter de l’argent pour un bien dont la valeur se déprécie – comme une voiture –, surtout pas dans le contexte actuel de taux d’intérêt élevés.

Mais pour les familles qui contractent un prêt automobile, il est impératif d’exécuter les paiements dans les délais.

En effet, si vous ne remboursez pas votre prêt automobile, votre voiture sera très probablement saisie. Dans ce cas, il devient encore plus difficile de joindre les deux bouts pour ces familles. Après tout, comment pouvez-vous vous rendre au travail si vous n’avez pas de moyen de transport ?

Certes, il y a les transports publics. Et certaines personnes peuvent choisir de prendre un Uber ou un Lyft pour se rendre au travail et en revenir. Mais ces options prennent du temps ou sont hors de prix dans la plupart des grandes villes. C’est pourquoi, généralement, les emprunteurs font de ces remboursements une priorité absolue.

La plupart des familles s’assurent d’abord que le paiement du loyer est couvert, puis le paiement de leur voiture vient juste après sur la liste des priorités.

Une fois ces deux postes couverts, les familles peuvent alors répartir le revenu restant entre les courses, les frais accessoires et les autres dépenses familiales.

Le fait que les impayés automobiles atteignent un niveau record est une statistique qui fait réellement réfléchir quant à l’avenir de l’économie américaine, axée sur la consommation.

Risques et rendements dans un environnement de consommation difficile

D’un côté, l’augmentation du taux d’impayés automobiles est préoccupante. Environ 70% de l’économie américaine repose sur les dépenses de consommation.

Si de nombreux consommateurs aisés sont en bonne santé grâce à l’augmentation de la valeur de leur logement, de nombreuses familles de la classe moyenne et des familles à faibles revenus sont prises à la gorge par une inflation tenace.

Les augmentations de salaires n’ont tout simplement pas été assez fortes pour compenser la hausse des coûts. C’est pourquoi nous voyons de plus en plus de personnes manquer à leurs obligations en matière de prêts automobiles.

Mais d’un autre côté, notre économie de marché offre aux investisseurs la possibilité de tirer profit de pratiquement tous les secteurs. Il suffit de savoir comment mettre en place les opérations qui tirent parti de situations spécifiques.

Les défis actuels font que beaucoup d’entreprises, qui prêtent aux familles à faibles revenus, sont en difficulté.

Le risque de défaillance continue d’augmenter et, dans de nombreux cas, les prêteurs ne peuvent tout simplement pas facturer suffisamment d’intérêts pour compenser les retards de paiement et les défaillances.

Les actions des émetteurs de cartes de crédit Discover Financial (DFS) et Capital One Financial (COF) sont désormais clairement orientées à la baisse et pourraient encore chuter.

L’achat de contrats de vente sur ces prêteurs à risque est un excellent moyen de protéger votre patrimoine et de réaliser des bénéfices dans une période difficile pour les investisseurs.

Pour être clair, l’achat de contrats de vente sur DFS ou COF ne portera pas préjudice aux familles qui empruntent de l’argent à ces sociétés de cartes de crédit. Vous ne vous enrichirez donc pas sur le dos des consommateurs de la classe ouvrière.

Toutefois, les actions de ces prêteurs sont susceptibles de continuer à baisser à mesure que les impayés augmentent. En tant qu’investisseurs, il nous incombe de tirer parti des opportunités que nous offre ce marché.

La période actuelle est difficile pour les investisseurs. Mais avec les outils appropriés, vous pouvez continuer à faire fructifier votre patrimoine dans un contexte économique inédit.