La destruction créatrice est un moteur qui anime les marchés financiers. Face à une vague technologique, comment reconnaître les leaders qui dureront des décennies ?

Les investisseurs ont toujours dû tenir compte de l’émergence de nouvelles industries et de l’apparition de nouveaux procédés et technologies rendant obsolètes les anciennes façons de faire. Je vous recommande de lire à ce sujet le livre écrit par Alasdair Nairn, Engines That Move Markets: Technology Investing from Railroads to the Internet and Beyond [NDLR : « Des moteurs qui font bouger les marchés : l’investissement technologique du rail à internet et au-delà »].

Dans cet ouvrage, il étudie plusieurs innovations telles que les canaux de navigation, les chemins de fer, l’automobile, le téléphone, l’informatique et beaucoup d’autres. L’auteur est lui-même un investisseur professionnel. Il a fondé Edinburgh Partners, une société indépendante de conseil en gestion d’actifs. Il a également travaillé pour Templeton dans les années 1990.

Alasdair Nairn se concentre sur les éléments les plus intéressants pour les investisseurs. Quelle fut l’évolution du rendement du capital, des marges des entreprises, du taux d’endettement ou encore du cours des actions ? Il nous livre toutes les réponses dans cet ouvrage de 566 pages.

Intéressons-nous au cas du secteur automobile par exemple. Entre 1907 et 1910, plus de 600 fabricants automobiles ont fait leur apparition aux Etats-Unis. Mais plus d’un quart d’entre eux a fait faillite dans les années qui ont suivi. Le taux de faillite a continué d’augmenter dans les années 1920 pour atteindre 50%.

Cependant, une fois bien établies, les firmes dominantes ont tendance à se maintenir durablement sur le marché et à conserver leur position. D’après Alasdair Nairn, « parmi les 10 compagnies leaders en 1915, seulement trois d’entre elles avaient quitté la tête du classement 10 ans plus tard ». Le top 10 a continué de contrôler près de 80% du marché.

Des rendements à deux chiffres sur plus de dix ans

Les titres de ces entreprises leaders ont généré des rendements incroyables pour les investisseurs.

Par exemple Ford, créée en 1903, a généré un retour sur investissement annualisé de plus de 56% sur une période de 23 ans pour les premiers investisseurs. La Hudson Motor Car Company, fondée en 1909, a généré un retour sur investissement annualisé de 43% sur une période de 17 ans. Je pourrais vous citer beaucoup d’autres exemples.

Ford était en son temps l’équivalent d’Amazon aujourd’hui, un business model novateur dont la croissance fut explosive pendant des années, rendant les investisseurs de la première heure richissimes. En revanche, les sociétés de transport à cheval se sont effondrées.

La leçon est simple : il est difficile d’investir dans les industries caractérisées par un taux élevé de faillite, cependant les survivants offrent à leurs actionnaires un retour sur investissement exceptionnel.

[NDLR : +450%, c’est la dernière plus-value en date enregistrée par les lecteurs de NewTech Insider… La preuve que les nouvelles technologies peuvent rapporter des gains spectaculaires — à condition d’être soigneusement sélectionnées. Cliquez ici pour plus d’informations.]

Alasdair Nairn explique plus en détail la logique de ce processus. Ce que vous devez retenir ici, c’est qu’investir à long terme ne signifie pas que vous devriez conserver vos titres aveuglément sans surveiller leurs fondamentaux.

Recentrez votre portefeuille

« L’idée de focaliser vos investissements est remarquablement simple » indique Robert Hagstrom dans le livre Le Portefeuille de Warren Buffett. Il continue en expliquant le principe de l’investissement focalisé :

« Sélectionnez quelques titres qui ont une probabilité élevée de générer un rendement supérieur à la moyenne sur le long terme, concentrez l’essentiel de vos investissements sur ces titres, et soyez suffisamment courageux pour les conserver lorsque le marché entre dans des périodes de turbulences »

J’ai eu récemment le plaisir de rencontrer Robert Hagstrom à New York (au cours du même événement que celui dont je vous parlais hier). Il est l’auteur de plusieurs livres à succès sur la thématique de l’investissement. Il écrit généralement au sujet des différents aspects de la stratégie de Warren Buffett.

Robert Hagstrom n’est pas qu’un théoricien, il a dirigé durant plusieurs années le fonds d’investissement Legg Mason, aux côtés du célèbre Bill Miller. Aujourd’hui, il préside Stifel Asset Management.

J’ai beaucoup apprécié notre rencontre et nous avons discuté ensemble de stratégie d’investissement. J’ai lu son best-seller, Les stratégies de Warren Buffett, lorsqu’il fut publié en 1994. J’avais alors 22 ans. Aux côtés d’autres auteurs, il a participé à forger mon admiration et ma dévotion pour la stratégie d’investissement de Warren Buffett. Depuis, j’ai dévoré presque tous ses livres.

L’une des facettes de cette stratégie consiste à focaliser ses investissements. Dans son ouvrage Les stratégies de Warren Buffett, Robert Hagstrom présente les résultats d’un test qu’il a réalisé afin de montrer comment ce principe fonctionne.

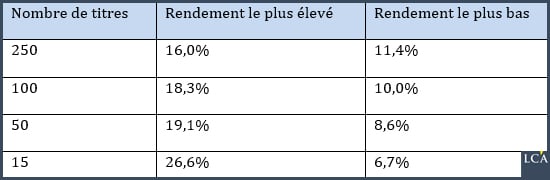

A partir d’une base de données constituée de 1 200 sociétés cotées pour lesquelles des informations financières fiables sont disponibles (telles que le bénéfice net, le chiffre d’affaires, la rentabilité des capitaux propres…), il a simulé la création de portefeuilles virtuels constitués au hasard et répartis en quatre groupes :

– 3 000 portefeuilles constitués de 250 titres différents

– 3 000 portefeuilles constitués de 100 titres différents

– 3 000 portefeuilles constitués de 50 titres différents

– 3 000 portefeuilles constitués de 15 titres différents (le groupe représentatif de la stratégie d’investissement focalisé)

Ensuite, il calcula le rendement de chaque groupe entre 1984 et 1994.

La tendance ici est claire : plus votre portefeuille est focalisé sur un petit nombre de titres, plus le rendement potentiel est élevé. Cependant, cela augmente également la volatilité de votre portefeuille (l’amplitude des variations quotidiennes).

Il compare ensuite ces différents portefeuilles à l’indice S&P 500, souvent utilisé comme un indicateur de la performance du marché actions américain. Voici les résultats :

– Sur les 3 000 portefeuilles constitués de 250 titres, 63 ont battu le S&P 500

– Sur les 3 000 portefeuilles constitués de 100 titres, 337 ont battu le S&P 500

– Sur les 3 000 portefeuilles constitués de 50 titres, 549 ont battu le S&P 500

– Sur les 3 000 portefeuilles constitués de 15 titres, 808 ont battu le S&P 500

La conclusion de Robert Hagstrom est la suivante :

« Avec un portefeuille réparti entre 250 titres, vous n’avez qu’une chance sur 50 de battre le marché. Si vous focalisez votre portefeuille sur 15 titres, la probabilité de battre le marché augmente considérablement, vous avez à présent plus d’une chance sur quatre ».

La focalisation du portefeuille ne représente pas la garantie de faire systématiquement mieux que le marché, d’autres facteurs sont nécessaires. Par ailleurs, cela ne signifie pas qu’il est impossible de réussir avec un portefeuille bien diversifié. Cependant, recentrer votre portefeuille sur un plus petit nombre d’actions vous permettra d’accroitre vos chances de battre le marché.

Robert Hagstrom n’est pas le seul à avoir fait cette découverte. De nombreuses études empiriques ont permis d’observer la même corrélation. Vous trouverez une page qui fait l’inventaire de ces différentes études en cherchant : “Less Is More : A Case for Concentrated Portfolios”.

Au-delà des études empiriques, ce principe semble logique d’un point de vue pratique. Vous ne pouvez suivre sérieusement qu’un nombre limité d’actions. Vous ne pouvez réellement étudier, connaître et comprendre les fondamentaux économiques et financiers que d’un nombre limité d’entreprises.

La focalisation de vos investissements vous permet d’optimiser l’utilisation de votre temps et de votre argent. Donc si vous découvrez une opportunité particulièrement attractive, le mieux est d’investir dessus une part importante de votre capital.

Warren Buffett a fait cette déclaration : « si je ne devais gérer que 50, 100 ou 200 M$, j’aurai 80% de mon capital réparti entre cinq positions, dont 25% sur la plus importante ». C’est un niveau particulièrement élevé de concentration, plus élevé que ce que la plupart des investisseurs pourraient supporter.

Voici une autre leçon intéressante qui ressort du test d’Hagstrom : parmi les 808 portefeuilles constitués de 15 titres qui ont battu le marché, 95% d’entre eux « ont connu des périodes prolongées de sous-performance, parfois au cours de trois, quatre, cinq voire six années sur les 10 années de l’expérimentation »

Eh bien… je n’ai pas dit que ce serait facile.

Néanmoins, ces tests vous donnent une indication de la façon dont vos choix en matière de diversification vont affecter vos résultats.

Globalement, vous devriez investir dans un petit nombre de titres dans lesquels vous avez développé une conviction forte. De plus, pour récolter les gains d’une telle stratégie, vous devez avoir le courage de conserver vos titres au cours des périodes de volatilité.

Vous devez également être préparé à traverser de longues périodes au cours desquelles votre portefeuille va sous-performer le marché.